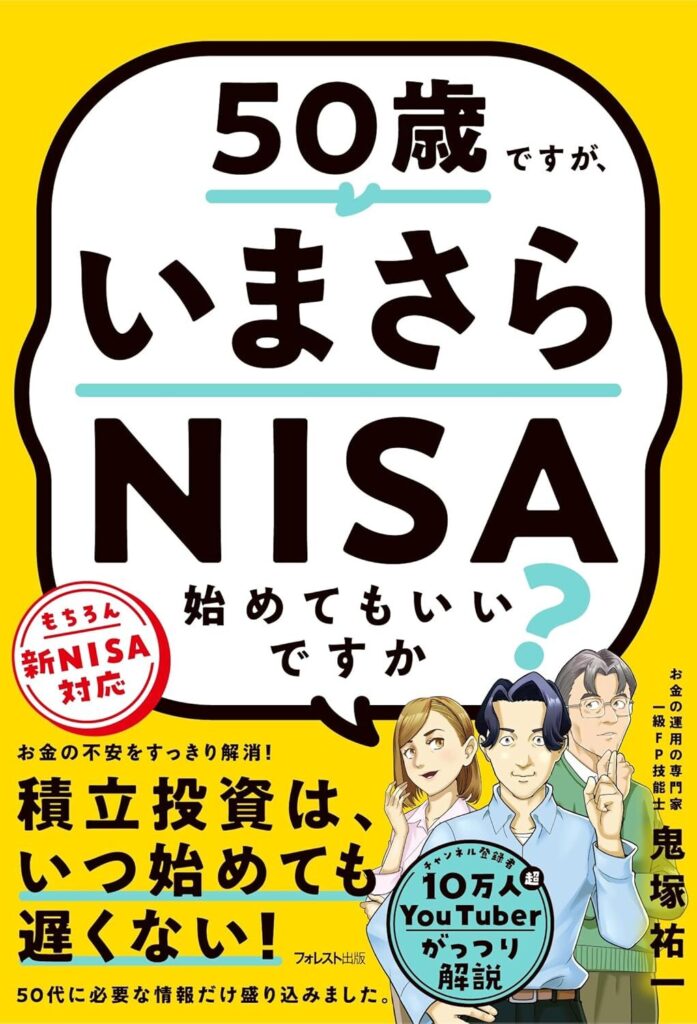

「もう50歳を過ぎたから」「今さら投資なんて無理だろう」と感じている方へ。本書『50歳ですが、いまさらNISA始めてもいいですか?』は、そんな不安や迷いを抱える50代以降の方々に向けて、投資の第一歩を力強く後押ししてくれる一冊です。

本書で紹介されるのは、2024年からスタートした新NISA制度を活用し、手間をかけずにコツコツと資産を育てていく「じぶん年金戦略」。特に、働ける期間が限られてきた50代以降にふさわしいリスクコントロール術や、株式だけに頼らない堅実な分散投資の考え方が、非常に具体的にまとめられています。

投資経験がなくても心配いりません。難しい専門用語はできるだけかみ砕き、シミュレーションや実例も豊富に掲載。

さらに、ネット証券の選び方や、投資信託の具体的な選定ポイントまで、すぐに実践できる情報が網羅されています。

合わせて読みたい記事

-

-

新NISAについて学べるおすすめの本ランキング 6選!【2026年】

2024年から新たにスタートした「新NISA制度」。これまでのNISA(少額投資非課税制度)とは異なり、制度が大幅に見直され、投資できる金額の上限や非課税期間、利用できる投資商品などがより柔軟に、そし ...

続きを見る

書籍『50歳ですが、いまさらNISA始めてもいいですか?』の書評

50歳以降の投資に対する漠然とした不安を抱える方に向けて、本書は新NISA制度を活用した「遅すぎない資産形成」の道筋を示しています。著者の経験や具体的な事例に基づいた説得力のある構成は、これまで投資に縁のなかった読者の背中をそっと押してくれます。

このセクションでは、次の4点から本書の魅力を整理します。

- 著者:鬼塚 祐一のプロフィール

- 本書の要約

- 本書の目的

- 人気の理由と魅力

それぞれ詳しく見ていきましょう。

著者:鬼塚 祐一のプロフィール

鬼塚祐一氏は、一級ファイナンシャル・プランニング技能士(国家資格)を持つ資産運用の専門家です。大学卒業後、郵政事業庁でゆうちょやかんぽの営業職を5年間経験した後、女性向けのマネー講座を主催するFP事務所に転職し、500回以上のセミナーに登壇しました。2015年には、日本では珍しい金融商品の仲介を一切行わない独立系FP事務所「株式会社鬼塚FP事務所」を設立し、初心者でも安心して資産運用を始められる環境を提供しています。

また、YouTubeチャンネル「小学生にも分かる投資の授業」では、投資初心者向けに分かりやすい解説を行い、登録者数は11万人を超えています。テレビや新聞、雑誌などのメディア出演も多数あり、投資教育の普及に尽力しています。

鬼塚氏の信条は、金融業界のしがらみに左右されない「本当に役立つアドバイス」を提供することです。

初学者にとって心強い存在といえるでしょう。

本書の要約

『50歳ですが、いまさらNISA始めてもいいですか?』は、これから老後を迎える50代の方々に向けて、投資未経験でも無理なく始められる資産運用の方法を具体的に示した一冊です。本書の中心にあるのは、新しくなった「新NISA制度」を活用し、老後の生活資金を計画的に確保するための手法です。これまで「NISA」には関心があっても、「何から始めてよいか分からない」「自分の年齢から始めても遅いのでは」と悩んでいた人にとって、背中を押してくれる内容になっています。

著者が提唱する投資法は、きわめてシンプルながら本質的です。「分散投資」「長期投資」「年1回のリバランス」という投資の基本原則を丁寧に解説し、それらを50代からの実情に合わせて応用していく手法を紹介しています。特に「じぶん年金戦略」と呼ばれる考え方は、自分自身の力で老後の安定収入を設計するという発想で、年金制度だけに頼らず、能動的に準備する重要性を教えてくれます。

また、制度の仕組みだけではなく、実際に投資を始めた50代・60代の方の事例も豊富に掲載されています。たとえば、57歳からスタートして61歳で2,000万円超の運用益を実現した人、60歳の定年後に再雇用されながら投資で資産を築いた人など、「本当に成果が出ている人たち」のリアルなデータが、読者にとって現実味を与えます。

本書の目的

この本が目指しているのは、単に「新NISA制度の説明書」を書くことではありません。最大の目的は、「年齢的な不安」を感じながらも、どこかで資産形成に踏み出したいと思っている50代・60代の方々に、「始めるのは今からでも遅くない」という確信を持ってもらうことにあります。

実際に、多くの人が50歳を過ぎてから投資に関心を持ち始めますが、「難しそう」「もう遅い」「知識がない」といった心理的な壁に阻まれて、何年も踏み出せないままの方が多いのが現実です。著者はこのような“心のブレーキ”に真っ正面から向き合い、温かく背中を押すような言葉で語りかけます。

印象的なのは、著者自身が「かつては投資とは縁のなかった人間だった」と語っている点です。高校時代は数学のテストで0点をとった経験があり、大学時代はバンド活動に明け暮れ、郵便局の営業職を経て投資に関心を持ったという経歴。その経緯があるからこそ、「投資に才能は必要ない」「誰でも学び、実践できる」という強いメッセージが、説得力をもって伝わってきます。

本書の目的は“お金の話”以上に、“これからの生き方”をどう設計するかという話でもあります。

50代からの人生戦略に不安を感じている人には、非常に響く内容です。

人気の理由と魅力

本書が幅広い読者から高く評価され、発売直後に4刷を達成するまでに至った理由は、単なる制度解説や一般的なノウハウ本では得られない「実用性」と「共感性」が両立している点にあります。

まず、取り上げるテーマのタイミングが非常に的確です。2024年から始まった新NISA制度は、非課税期間の恒久化や投資枠の拡充など、これまでにない抜本的な改革が加えられたことで注目を集めています。本書はその最新制度を前提に、現時点で最も効果的な運用戦略を整理したガイドとして、まさに「今読むべき」一冊になっています。

次に、50代以降に絞った視点が秀逸です。他の投資本が若年層や資産の多い人向けに書かれがちなのに対し、本書では「あと10~20年で資金を取り崩していく世代」が、どのように準備し、どう運用していけばよいのかを、時間軸に合わせて非常に細かく設計しています。読者は自分の状況に置き換えながら、無理のない方法を自然と理解できる構成になっているのです。

また、著者が金融商品を一切販売しない立場であるという点も、安心感を与えます。中立性を保ったまま、忖度のない商品比較や証券会社の特徴などが記されていることで、読者は「売るための本」ではなく「本当に役立つ情報」を得ているという信頼感を持てます。

制度理解から商品選定、ライフプランの描き方まで、必要な情報が一冊に詰まっています。

“投資本に不信感がある人”ほど、この本の誠実さに安心できるはずです。

本の内容(目次)

本書『50歳ですが、いまさらNISA始めてもいいですか?』は、これまで投資に縁がなかった50代の方々でも、新NISA制度を活用して資産形成を実現できるように設計された実用書です。内容は大きく6章構成になっており、それぞれの章で順を追って「投資の不安を解消し、実践へ導く」ための情報が丁寧に解説されています。

章構成は次の通りです。

- 第1章 50歳からNISAを始めても手遅れではありません!

- 第2章 新NISAって何がお得なの?

- 第3章 なぜ、「50代以降は投資なんてやめておけ!」と言われるのか?

- 第4章 着実に資産が増えていくNISA活用術

- 第5章 リスク管理の王道「債券」を制する

- 第6章 50歳からのNISAの始め方 実践ステップと投資銘柄

それぞれの章がどのような内容を扱っているのか、以下で順にご紹介します。

第1章 50歳からNISAを始めても手遅れではありません!

この章は、50歳を過ぎてから投資を始めることに不安を感じている人に向けた内容です。冒頭で紹介されるのは、実際に50代から投資を始めた6人の具体的な成功例です。どのケースも投資経験ゼロの状態からスタートし、それぞれが大きな成果を上げています。著者が強調するのは、年齢が高くても投資には十分な可能性があるという事実です。

そして、成果を出している人たちが実践している投資スタイルは、手間をかけずに資産形成ができる「分散・長期・リバランス」を軸とした手法です。これは金融の世界で王道とされる考え方ですが、本書では特に50代以降の実情に合うよう、堅実かつ現実的に組み立てられています。

さらに、年齢を重ねたからこそ意識すべきポイントとして「リスク管理」が挙げられています。定年後すぐに大きな相場下落が起きる可能性を踏まえ、「株式と債券の適切なバランス」が不可欠であることが丁寧に説明されています。終盤では、定年後に運用を続けながら生活資金として使っていく「じぶん年金戦略」についても触れられ、この戦略が将来の安心を支える柱となることが語られます。

この章を読むことで、年齢を理由に投資をあきらめる必要がないことが明確になります。

実例と基本原則の組み合わせで、読者に「やればできる」という実感を持たせる構成になっています。

第2章 新NISAって何がお得なの?

次の章では、2024年に刷新された新NISA制度の特徴と、そのメリットが詳しく解説されています。これまでの旧制度に比べて、非課税期間が恒久化されたことや、年間投資枠・生涯投資枠の大幅な拡充が、特に注目されています。

投資で得た利益に税金がかからないというNISA制度の本質はそのままに、制度そのものがより柔軟かつ使いやすくなったことが最大のポイントです。これにより、今まで投資に踏み出せなかった人にとっても、はじめの一歩が格段に取りやすくなっています。

また、複利の力についても丁寧に紹介されており、元本に対して増えた利益がさらに次の利益を生むという仕組みが、長期投資においてどれほど有利かが、数字を用いて分かりやすく説明されています。複利を活かすことで、少額からでも資産をしっかり育てることが可能になります。

一方で、NISAにはいくつかの注意点もあります。たとえば、1人につき1口座しか持てないことや、他の口座と損益通算ができない点など、制度上の制約にも触れられています。これらの情報は、正しく活用するうえで不可欠な知識です。

この章では、新NISA制度の基本と仕組みを丁寧に説明しています。

投資初心者にとっても、制度理解が進むことで、不安を軽減し「始めてみようかな」という気持ちを後押ししてくれる内容です。

第3章 なぜ、「50代以降は投資なんてやめておけ!」と言われるのか?

この章では、50代以降の投資に対するネガティブな見解に対して、冷静かつ論理的な反論が展開されています。世間には「今から投資をしても遅い」「暴落リスクが怖いからやめた方がいい」といった意見が根強くありますが、それらの懸念がどこまで現実的なのかを、本書では具体的なデータと考察を通して検証しています。

S&P500や全世界株式(オルカン)のような人気の投資先についても言及があり、長期的には高いリターンを誇るものの、短期的には大きな下落リスクも孕んでいることが示されています。60%以上の大幅な値下がりが起こる可能性や、その後の回復にどのくらいのリターンが必要になるかなど、リアルなシナリオが展開され、盲目的な期待を避ける視点が強調されています。

とはいえ、50代からの資産形成が無意味であるというわけではありません。ここで再び登場するのが「じぶん年金戦略」です。この戦略では、短期間で利益を上げることを目的とするのではなく、60代以降も資産を育てながら取り崩すことで、リスクを分散しつつ安定した生活資金を確保する方法が提案されています。

この章では、投資をためらう心理に真正面から向き合い、それを乗り越えるための根拠と戦略が明快に示されています。

読むことで、「年齢を理由に投資をあきらめるのはもったいない」と納得できるはずです。

第4章 着実に資産が増えていくNISA活用術

ここでは、NISA制度を最大限に活用しながら資産を安定的に育てていくための具体的な戦略が紹介されます。特に、50代から投資を始める人が直面しがちな「リスクの高さ」への懸念について、どのように対応していくかが焦点となっています。

著者は、人気のあるインデックスファンドの代表であるS&P500や全世界株式(オルカン)に対しても、冷静な視点でメリットとリスクの両面を説明しています。世界的な金融危機によってどの程度の下落があったのか、またその回復にはどれほどの期間が必要だったのかといった具体的なデータが示され、読者の理解を助けています。

重要なのは、ただ一つの投資対象に頼るのではなく、配当や債券を組み合わせた分散投資によって、ポートフォリオ全体のバランスを整えることです。そして、NISAを使った「2ステップ方式」と呼ばれる方法を軸に、短期と長期を分けた資産形成の仕組みが丁寧に解説されています。この手法は、株価が暴落した際にも取り崩しを避けられる柔軟さを持っており、老後の計画において非常に実用的です。

さらに、老後に月々いくら受け取りたいかというニーズに応じて、逆算した積立額のシミュレーションも紹介されており、自分自身の生活設計と照らし合わせながら読むことができます。

資産形成において必要なのは、無理のない継続可能な仕組みです。

この章では、NISAを使って資産を取り崩すまでの道筋が明確に描かれており、将来の安心感につながります。

第5章 リスク管理の王道「債券」を制する

この章では、これまであまり重視されてこなかった「債券」の重要性に光が当てられます。株式と比べると地味な印象のある債券ですが、資産の値動きを穏やかに保ち、暴落リスクから守ってくれる存在として再評価されています。

特に、株価が大きく下がった局面でも、債券が価格を保ったり上昇したりする傾向があることが丁寧に説明されています。これにより、株と債券を組み合わせることによって、ポートフォリオ全体のリスクを抑えることが可能になるのです。さらに、年に一度のリバランスを行うことで、値上がりした資産を売り、値下がりした資産を買い増す仕組みが自然と実現され、長期的な安定運用につながります。

また、「債券とはそもそも何か」という基礎知識についても解説されており、国債の仕組みや利子の受け取り方、元本保証の特徴など、初心者にとっての不安を払拭する情報が盛り込まれています。さらには、年金積立金管理運用独立行政法人(GPIF)の投資手法にも触れられており、公的機関がどのように債券と株を組み合わせているかが具体例として紹介されています。

債券はつまらない」と思っていた方こそ読んでほしい章です。

安定運用の要となる役割を知ることで、投資全体の見通しが変わるはずです。

第6章 50歳からのNISAの始め方 実践ステップと投資銘柄

最終章では、実際にNISAを活用して資産形成を始めるための手順と、具体的な金融商品の選び方がまとめられています。ここまでの章で積み上げられてきた知識を踏まえ、どのように行動を起こせばよいのかが、極めて実践的に解説されています。

まず紹介されるのが、「投資信託」という金融商品です。投資信託は、複数の株や債券に分散して投資する仕組みを、ひとつの商品で簡単に実現できる点が大きな魅力です。中でも著者は、「ノーロード(購入手数料ゼロ)」「インデックスファンド」「信託期間が無期限」の3つの条件を満たした投資信託を選ぶことが肝心であると強調しています。これにより、コストを抑えながらも長期にわたって効率的に運用が可能になります。

また、eMAXIS Slimシリーズのような具体的なファンド名も登場し、信託報酬の違いやメリットが詳しく語られています。加えて、資産配分の考え方や、リスク許容度に応じた組み合わせの例も紹介され、初心者でも自分に合ったプランを設計しやすくなっています。

金融機関の選び方にも踏み込み、SBI証券や楽天証券といった主要なネット証券の特徴が比較されています。ボーナス設定の有無やクレジットカード対応、自動リバランス機能など、利便性の高い要素が一覧的に紹介されており、自分の生活スタイルに合った証券口座選びがしやすくなっています。

「読んだだけで終わらせない」ための実践ガイドがこの章です。

投資信託の具体例や証券会社の選び方まで網羅されており、すぐに行動に移したくなる内容です。

対象読者

本書『50歳ですが、いまさらNISA始めてもいいですか?』は、単なる投資指南書ではありません。特にこれから資産形成を始めたいと考える中高年世代に向けて、親身に寄り添う一冊です。

対象となる読者層は、以下のような方々です。

- 投資をこれまで一度もしたことがない50代の方

- 老後資金の不安を感じ始めた中高年世代

- 新NISAについて詳しく知りたい投資初心者

- 定年を見据えて「じぶん年金」を準備したい人

- 金融機関の営業に頼らず自分で金融商品を選びたい人

これらに当てはまる方にとって、本書は確かな道しるべとなり、安心して投資への第一歩を踏み出せる内容が揃っています。

投資をこれまで一度もしたことがない50代の方

これまで投資に一切触れたことがない方にとって、「今から始めても遅いのではないか」「失敗してしまうのではないか」という不安は当然のことです。本書『50歳ですが、いまさらNISA始めてもいいですか?』は、まさにそうした不安を抱える50代の初心者を念頭に書かれています。専門用語を多用せず、基礎の基礎からじっくりと説明しているので、これまで金融に苦手意識を持っていた方でも無理なく理解を進めることができます。

また、著者自身が「数学のテストで0点を取った経験がある」と語っているように、特別な知識や才能がなくても資産運用は十分にできるというメッセージが、本全体を通じて力強く発信されています。投資を始めるにあたって必要なのは、知識よりも「正しい方法を信じて続けること」だと背中を押してくれる点が、初心者にとって大きな支えとなるでしょう。

老後資金の不安を感じ始めた中高年世代

50代、60代になると、年金だけで本当に安心して暮らしていけるのかという不安が現実味を帯びてきます。物価の上昇、医療費の負担、長生きリスク――こうした課題に対して、ただ節約だけで備えるには限界があります。そんな中、本書は「投資による資産形成」という現実的な対策を、無理なくわかりやすく示してくれます。

特に注目したいのが、「じぶん年金戦略」という考え方です。これは、公的年金に頼るだけでは不安な将来に備え、自分自身で積み立てた資産を、定年後に取り崩しながら使っていく戦略です。リスクコントロールを重視しながら、堅実な運用でじっくりと資産を育てる方法が、具体的な数値例を交えて丁寧に解説されています。老後の不安を少しでも減らしたいと考える中高年世代にとって、すぐに役立つ実践書と言えるでしょう。

新NISAについて詳しく知りたい投資初心者

2024年からスタートした新NISA制度は、従来のNISAと比べて大きな変更点があるため、正しく理解することが非常に重要です。本書では、単なる制度説明にとどまらず、「どのように活用すれば資産形成に役立つか」という実践的な視点を重視して解説しています。

新たに導入された「つみたて投資枠」と「成長投資枠」の違い、年間投資枠の拡大、非課税期間の無期限化といったポイントを、図解や具体例を交えながら丁寧に説明しています。特に、NISA口座を活用する際の注意点や、投資信託の選び方に至るまで、初心者が失敗しがちなポイントを事前に回避できるような配慮がなされています。

定年を見据えて「じぶん年金」を準備したい人

定年後の生活設計を考えるうえで、「じぶん年金」をどう準備するかは、避けて通れないテーマになりつつあります。年金制度への不安、長寿化社会の進行、退職金の減少――こうした背景のなか、自ら積み立てた資産で生活費を補う必要性が高まっています。

本書では、じぶん年金を形成するための具体的な手順が細かく示されています。積み立てるべき金額、資産配分、リスク管理、そして定年後にどのように取り崩していけばいいのか、シミュレーション付きでわかりやすく解説されています。無理のない金額からスタートし、計画的に資産を育てていくことの大切さを教えてくれるため、「何から始めればいいかわからない」という方でも安心して行動に移せる内容となっています。

金融機関の営業に頼らず自分で金融商品を選びたい人

これまで、金融機関の勧める商品に何となく乗ってきたという人も、本書を読めば「自分で選ぶ力」を確実に養うことができます。著者の鬼塚氏は、金融商品の販売に関与していない立場から、手数料や信託報酬などの「見えにくいコスト」の重要性をしっかりと指摘しています。

また、選ぶべき金融商品として「ノーロード投信(購入時手数料ゼロ)」や「インデックスファンド」の特徴を具体的に挙げながら、その選び方、付き合い方を非常に実践的に伝えています。営業マンに頼らずとも、理論と事実に基づいて自分で判断できる力がつくのは、これからの時代において大きな武器となるでしょう。

本の感想・レビュー

50歳以降の投資が前向きになれる一冊

投資という言葉に、ずっと距離を感じていました。ましてや50歳を超えてからとなると、もう新しいことを始めるには遅すぎると思い込んでいました。この本を手に取ったのも、正直なところ半信半疑でした。「どうせ若い人向けの内容なんじゃないか」そんな不安を抱えながらページをめくったのを覚えています。

しかし読み進めるうちに、その不安は驚くほど軽くなっていきました。著者の鬼塚祐一さんは、まるで読者一人ひとりに語りかけるような口調で、「50歳からでも十分に間に合う」と何度も優しく励ましてくれます。単なる理屈ではなく、実際に50代から投資を始めた方々のリアルな成功事例を紹介しながら、自信を持って後押ししてくれるのです。

特に心に残ったのは、「手間暇がかからない投資法」の話でした。私のように、忙しい仕事や家庭を抱えながら新たに投資に取り組もうとする人にとって、複雑な運用や難解なテクニックは続きません。その点、この本では、分散投資、長期投資、年に1回のリバランスというシンプルな方法を繰り返し強調し、実践しやすい道筋を示してくれました。

これまで「50代からじゃ無理だろう」とあきらめていた自分に、「今からでもできる」という新しい選択肢をくれたこの本に、心から感謝しています。

投資に自信がなかった自分に希望をくれた

投資は、どこか遠い世界の話だと思っていました。若い頃からお金に強かった人、数字が得意な人、そんな特別な人たちだけが成功できるものだと決めつけていたのです。私自身は、数字が苦手で、金融の話を聞くだけで頭が痛くなるようなタイプでしたから、なおさら投資の世界に飛び込む勇気は持てませんでした。

そんな私の凝り固まった思い込みを、やさしく溶かしてくれたのがこの本でした。鬼塚さん自身が、学生時代に数学で0点を取ったこと、バンド活動に明け暮れていたことを赤裸々に語ってくれたことで、私は不思議な安心感を覚えました。「こんな普通の人でも、正しい方法を学び、実践すれば、資産を増やしていけるんだ」と、心から納得できたのです。

さらに、新NISA制度の特徴や使い方を、誰にでも分かるようにかみ砕いて説明してくれていたので、「これなら自分にもできそうだ」と初めて思えました。希望を持って人生の後半戦に向き合えること、それは私にとって大きな心の支えになりました。

複雑な用語も丁寧で安心して読めた

これまで何度も「投資を勉強しよう」と思い立ち、そのたびに専門用語の壁に挫折してきました。たとえば「分散投資」「リバランス」「インデックスファンド」など、意味はうすぼんやり分かっても、実際どう使えばいいのかピンとこないまま終わっていたのです。

ですが、この本は違いました。難しい言葉が出てきても、必ずその背景や理由をかみくだいて説明してくれます。「なぜ分散投資が大切なのか」「どうしてリバランスを1年に一度やるのか」など、表面的な説明ではなく、初心者の不安や疑問を見越したうえで言葉を選んでくれているのが伝わってきました。

また、NISA制度そのものについても、単なる制度説明ではなく、「なぜ新NISAが50代以降に向いているのか」という視点で話を進めてくれるので、読みながらどんどん納得できるのです。

初めて「投資の本をちゃんと最後まで読めた」という達成感を味わえたことが、何より嬉しかったです。

実際の投資結果の事例が心強かった

理屈だけでは、やっぱり不安が拭えない。そんな私にとって、実際に50代から投資を始めた人たちの事例紹介は、本当に心強いものでした。

61歳で2117万円もの資産を築いた医療従事者の方、57歳の主婦で3782万円の利益を上げた方……。本当に現実にそんなことができるんだ、と読みながら何度も目を見張りました。

しかも、彼らの多くが、もともと投資とは無縁の生活を送っていたことも印象的でした。特別な才能や知識があったわけではない。ただコツコツと、正しい方法を実践してきた結果が実を結んだのです。

この実例があったからこそ、私も「今からでも間に合う」と心から思えました。年齢を理由にあきらめる必要なんてない。50代からでも、60代からでも、新しい可能性は広がっているのだと、力強く教えてくれた本でした。

NISA制度のしくみがやっとわかった

これまでNISAについて、ニュースや雑誌の記事などで何度も見聞きはしてきました。けれど、どうしても「なんとなく有利な制度」という印象しか持てず、実際には仕組みをきちんと理解できていませんでした。特に新NISAが始まると言われても、具体的に何が変わるのか、どこに注目すべきなのかが自分には難しすぎて、正直なところ諦めに近い気持ちを抱いていたのです。

そんな中で手に取ったこの本は、まさに私にとって救いの一冊でした。NISAとは何かという基本から、旧制度と新制度の違いまで、非常に丁寧に順を追って解説されていて、読み進めるうちに霧が晴れるような感覚を味わいました。単に制度の仕組みを説明するだけでなく、なぜ新NISAがこれまでよりも使いやすくなったのか、その背景や意図にもきちんと触れてくれていたので、制度への納得感が全く違いました。

これまでなら「投資はよく分からないから」と距離を置いてしまっていた私でも、「これなら始められそうだ」と思えたのは、本当に大きな変化です。制度を知ることは、自分の未来を守るための第一歩なのだと、今なら素直に思えます。

「じぶん年金戦略」に納得できた

「じぶん年金戦略」という言葉に初めて出会ったとき、正直に言えば少し身構えました。年金というと、国の制度に任せるものという意識しかなく、自分で作るものだという発想自体がなかったからです。最初は「また難しいことを言っているのでは」と警戒しながらページをめくりました。

けれど、著者が語る「じぶん年金戦略」は、まるで自分のためにオーダーメイドされたような、実に現実的なものでした。定年後も運用を続け、資産を取り崩しながら、同時に増やしていく。この考え方は、これまでの「定年=取り崩すだけ」という固定観念を打ち破ってくれるものでした。しかも、運用しながら取り崩すことで資産寿命を延ばす、という発想が理論的にきちんと示されており、読んでいてどんどん腑に落ちていきました。

積立額や運用シミュレーションも細かく示されており、ただの理論ではなく、具体的にどう動けばいいかが見える内容だったことも、非常に心強かったです。これなら自分でも実行できる。今はそう確信しています。

再就職世代にも勇気をくれる内容

私は50代半ばで一度退職し、現在は再就職して働いています。収入は現役時代より減り、将来への不安も膨らむばかり。そんなときにこの本に出会いました。

著者は「50代からでも十分に間に合う」と断言してくれました。そして、実際に50代で投資を始めた方々が着実に資産を築いてきた実例が、豊富に紹介されていました。その中には、まさに私と同じような境遇の方もいて、「自分だけが遅れているわけではないんだ」と、胸が熱くなりました。

特に心に残ったのは、再就職しながらコツコツ積み立ててきた人たちのエピソードです。地道な努力が、10年後、20年後に大きな差となって返ってくる。そうした事実が、私にとってどれだけ励みになったか計り知れません。この本は、単なる投資の教科書ではなく、人生を前向きに生きるためのエールだと感じています。

投資に対する不安が和らいだ

これまで「投資」と聞くと、どこか怖いもの、危険なものというイメージしかありませんでした。損をするかもしれない。市場が暴落するかもしれない。そんな漠然とした不安が常につきまとい、結局、何も始められずにいたのです。

でも、この本を読み進めるうちに、その恐れは少しずつ消えていきました。なぜなら、著者は「投資とは必ずしも怖いものではない」ということを、理論的に、しかも押し付けがましくなく教えてくれたからです。リスクはゼロにできない。でも、リスクをきちんとコントロールすることで、怖さを最小限に抑えられる。さらに、暴落時にこそリバランスが効く仕組みや、債券による資産の安定化など、具体的な対策を丁寧に説明してくれたことで、「リスクを恐れるだけの無知だった自分」に気づくことができました。

知ることで不安は減る。本当にその通りでした。今は「正しく怖がる」という感覚を身につけられたように思います。

まとめ

本書『50歳ですが、いまさらNISA始めてもいいですか?』の総まとめとして、ここでは読後に得られる恩恵や、次に踏み出すべき行動、そして本全体を通じた総括的なメッセージを整理してお伝えします。

- この本を読んで得られるメリット

- 読後の次のステップ

- 総括

それぞれのポイントを順に見ていきましょう。

この本を読んで得られるメリット

本書を読むことで得られる主なメリットを詳しく紹介していきます。

50代からでも資産形成は間に合うと確信できる

「もう遅いのでは」と諦めがちな50代以上の方にとって、本書は非常に心強いメッセージを届けてくれます。著者の鬼塚祐一氏は、実際に50代から投資を始めて成功した多くの実例を紹介しており、「年齢に関係なく積立投資は十分成果を出せる」ことを具体的な数字とともに示してくれます。これにより、読者は漠然とした不安や諦めを払拭し、現実的な希望を持って一歩を踏み出す勇気を手に入れることができるでしょう。

新NISAを最大限に活用する具体策がわかる

2024年からスタートした新NISA制度を、単なる「節税ツール」としてではなく、「資産形成のための武器」としてどのように使いこなすかに踏み込んで解説している点も、本書の大きな特徴です。つみたて投資枠と成長投資枠の違いや、どのような商品選びが理想的かまで、初めての方でも迷わないよう道筋が示されています。これにより、新制度のメリットをしっかり享受しながら、無理のない投資を進めることができるようになります。

自分に合った「じぶん年金戦略」を設計できる

本書では、老後に備えるための独自メソッド「じぶん年金戦略」が提案されています。これは、65歳以降に資産を計画的に取り崩しながら運用を続ける設計であり、一般的な年金収入だけでは不安な時代において、非常に現実的かつ有効な選択肢となります。投資信託の選び方から取り崩し方まで、実践的なステップが詳しく示されており、読者は自分のライフプランに合わせた資金設計を具体的にイメージできるようになります。

金融機関に頼らず自立した資産運用ができるようになる

本書のもう一つの大きな魅力は、「金融機関に依存しない資産運用力」を養える点です。著者自身が、金融商品の販売に関与しない独立系ファイナンシャル・プランナーであるため、特定の商品を薦めることなく、本当に中立的な立場から情報を提供しています。これにより、読者は証券会社や銀行のセールストークに流されることなく、自分で考え、最適な選択ができる知識と判断力を身につけることができます。

本書は、投資に縁がなかった50代以上の方に「間に合う未来」をプレゼントしてくれます。

年齢を理由に諦めるのではなく、今この瞬間から「賢く積み立てる力」を育てることができる――それがこの本の最大の価値です。

読後の次のステップ

『50歳ですが、いまさらNISA始めてもいいですか?』を読み終えたとき、きっと多くの方が「投資を始めてみたい」「老後のために行動を起こさなければ」と感じるはずです。しかし、最初の一歩をどう踏み出すかに迷う方も少なくありません。

そこで、本書を読んだあとに実践したい次のステップを、具体的にご紹介していきます。

step

1自分のライフプランを整理する

まず最初に取り組むべきなのは、自分自身のライフプランの棚卸しです。いつまでにいくら必要なのか、何歳からどれだけの資金を取り崩す必要があるのかを、できるだけ具体的にイメージします。本書で紹介されている「じぶん年金戦略」を参考に、65歳以降にどの程度の生活費が必要かを見積もり、それに向けた逆算をスタートすることが重要です。

step

2証券口座を開設する

本を読んだだけでは、実際の資産形成は始まりません。最初にすべきことは、NISA口座を開設できる証券会社を選び、手続きを始めることです。本書でも推奨されているように、ネット証券を活用することで、手数料を抑えつつ利便性の高い取引が可能になります。特にSBI証券や楽天証券は、取り扱い商品が豊富で初心者にも使いやすいため、スムーズにスタートが切れるでしょう。

step

3債券と株式のバランスを決めて商品を選ぶ

口座開設後は、どの資産にどのくらい配分するかを考え、具体的な金融商品を選びます。本書で推奨されている「債券と株式の分散」戦略を意識し、自分のリスク許容度に応じたバランスを決めることがポイントです。「eMAXIS Slim」シリーズなど、コストの低いインデックスファンドを中心に、長期運用に適した商品を選ぶことが推奨されています。

step

4年に一度のリバランスを習慣化する

資産運用を始めたら、最も大切なのは続けることです。そして続けるためには、定期的に資産状況を確認し、必要に応じてリバランスを行う習慣を身につけることが欠かせません。本書でも紹介されている通り、年に一度、自分のポートフォリオを見直すことで、リスクを適切にコントロールし続けることが可能になります。たとえ市況が不安定になっても、ルールに従って淡々とリバランスする姿勢が、長期投資を成功へ導くカギとなるのです。

読後に何をするかで、5年後、10年後の資産は大きく変わります。

まずは「小さな一歩」を確実に踏み出し、続けること――これこそが50代からの賢い投資成功の鍵です。

総括

『50歳ですが、いまさらNISA始めてもいいですか?』は、投資に不安を抱える50代以降の方に向けて、非常に実践的で心強い指南書となっています。本書を読み終えた今、改めて感じるのは、「年齢を理由に投資をあきらめる必要はまったくない」という強いメッセージです。

著者である鬼塚祐一氏は、自身の経験と、多くの投資初心者をサポートしてきた知見をもとに、誰にでもできる堅実な投資法を提示しました。その根幹にあるのは、分散投資・長期投資・リバランスというシンプルながらも揺るがない原則です。そしてこの三本柱を、「今からでも遅くない」という力強い励ましとともに、読者に丁寧に伝えてくれました。

また、本書が特に優れている点は、単なる理論ではなく、50代・60代から資産形成に成功した実例を数多く紹介しているところです。実際に50代で投資を始め、着実に資産を築いた人たちの存在が、読者にリアリティのある希望を与えてくれます。知識ゼロからでも始められること、そして積み重ねることで確かな結果が得られることを具体的にイメージできるため、これまで一歩を踏み出せなかった方にも、大きな勇気を与える内容となっています。

さらに、本書では新NISA制度の改正点についても非常に分かりやすく解説されており、税制の仕組みや注意点をきちんと押さえながら、初心者でも迷わず投資をスタートできるようサポートしています。金融機関の営業トークに惑わされず、自ら情報を選び取り、納得して資産運用を進めるための基本姿勢も自然に身につくでしょう。

総じて、『50歳ですが、いまさらNISA始めてもいいですか?』は、50代以降の人生をより豊かに、安心して過ごすための強力な道しるべとなる一冊です。

投資の世界において、早さは武器ではありますが、遅すぎるということは決してありません。

この本は、そのことを理屈ではなく実感として伝えてくれる、心からおすすめできるガイドブックです。

新NISAについて学べるおすすめ書籍

新NISAについて学べるおすすめ書籍です。

本の「内容・感想」を紹介しています。

- 新NISAについて学べるおすすめの本!人気ランキング

- イラストと図解で丸わかり! 世界一やさしい新NISAの始め方

- 1時間でマスター!マンガと図解でわかる 新NISAの教科書

- 60分でわかる! 新NISA 超入門

- 9割の“普通の人”の最適解!「逆算ほったらかし」新NISA投資術

- 50歳ですが、いまさらNISA始めてもいいですか?

- 新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資