この記事では、「積立投資」について解説していきます。

投資の勉強をしていると、積立投資という投資方法があることを知ることになります。

積立投資は投資初心者におすすめの投資方法です。大きな利益を上げることができない代わりに、大きな損をしにくい投資方法です。

積立投資は、『The・資産運用』と言えるような投資方法です。

この記事を読めば、積立投資の「メリット・デメリット」「やり方」「やめどき」を知ることができます。

積立投資とは

積立投資とは、株式や債券などの金融商品を購入する際の投資方法のことをいいます(しかし、一般的に積立投資をするというと、投資対象は投資信託になります)。

同一の金融商品、例えば投資信託を毎月一定額(自分で決めた額)決まった日に買い付けていく方法のことです。ドル・コスト平均法とも呼ばれます。

一方、タイミングを見計らって金融商品を購入する投資方法を「一括投資」といいます。

積立投資のメリット

積立投資のメリットは主に下記の4つです。

- 少額から投資を始められる

- 高値掴みを避けられる

- 購入タイミングに悩まないで済む

- 複利効果が得られる

それぞれわかりやすく解説していきます。

少額から投資を始められる

積立投資は主に投資信託を利用して始めるものです。

投資信託の積み立てであれば、月々100円から投資を始めることもできます。

少額からコツコツと投資できる積立投資は、20年、30年という長期で資産形成をする必要がある20代~40代にこそ適した投資方法といえます。

高値掴みを避けられる

金融商品を購入する際に最も避けたいのが高値掴みです。

価格が安いときに買い、高くなったときに売って差額で利益を上げるのが投資の基本です。

買うタイミングを誤り、価格が高いときに購入してしまうと利益を出すどころではなく、損益をどれだけ少なくするかの勝負になってしまいます。

しかし、積立投資ならそんな心配は無用です。

積立投資は、毎月一定額(自分で決めた額)決まった日に買い付けていく方法です。

安値掴みができない代わりに、最も犯してはいけない高値掴みを避けることができるのです。

購入タイミングに悩まないで済む

株式や投資信託のように、値動きのある金融商品に投資する際に頭を悩ませるのは、「いつ買っていつ売るか」という売買のタイミングです。

「安く買って高く売る」これが投資成功の基本ですが、会社員であればこまめに価格をチェックするのも難しいですし、今の価格が安値かどうかは後になってみなければわかりません。

積立投資は、購入を希望する金融商品を「毎月1日に10,000円ずつ買う」といった設定を予め自分で決めておくと、その設定に従って自動的に買付を行ないます。

そのため、パソコンに張り付いておけない会社員の方でも、売買のタイミングに悩んだり注文の手間をかけることなく、コツコツと投資を続けることができます。

複利効果が得られる

積立投資は長期投資を目的に行われるのが一般的です。そのため、複利の効果が期待できます。

複利とは、元本と前についた利子をあわせた金額に対して利子がつくことです。

一方、単利とは元本だけに利子がつくことです。

複利は、運用によって得られた運用益(分配金も含む)を投資した元本に上乗せし、利息を計算するのものです。

例えば、100万円を投資して年利が5%の場合、得られる利益が50,000円になります。これを複利で運用して行く場合は、元本に利益分を乗せて1,050,000円に対して翌年の金利を計算する仕組みです。

この場合、次に得られる利益は52,500円となり、元本だけの前年よりも2,500円増やすことができました。

このように、複利では元本に積み立て続けることで、受け取る利益指数関数的に増やしていくことができます。

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | |

| 単利 | 1,050,000 | 1,100,000 | 1,150,000 | 1,200,000 | 1,250,000 | 1,300,000 | 1,350,000 |

| 複利 | 1,050,000 | 1,102,500 | 1,157,625 | 1,215,506 | 1,276,282 | 1,340,096 | 1,407,100 |

積立投資のデメリット

積立投資の主なデメリットは下記の3つです。

- 短期で大きな利益をあげることが難しい

- 手数料がかかる

- 元本割れする可能性がある

それぞれわかりやすく解説していきます。

短期で大きな利益をあげることが難しい

短期で大きな利益をあげたい場合、価格が低いときに大量に購入して価格が高くなった時に売却する必要があります。

しかし、積立投資は少しずつ投資資金を積み立てるため、購入価格が平均的になるので決して安値で大量に購入できる投資方法ではありません。

このため、積立投資では短期で大きな利益をあげることが難しいのです。

いかし、一括で多くの資金を投資する場合は、短期で大きな利益を得ることができる可能性がある分、大きな投資リスクが発生します。

つまり、一括で多額の投資を行った際に市場が暴落した場合は、積立投資と比べて大きな資産の減少につながるということです。

手数料がかかる

金融商品を購入する場合、各種手数料が発生します。

ここでは、積立投資の一般的な投資対象である投資信託で発生する手数料について解説していきます。

積立投資で発生する手数料は主に下記の3つです。

投資信託で発生する手数料

- 販売手数料

- 運用手数料

- 解約手数料

それぞれわかりやすく解説していきます。

販売手数料

販売手数料は、積立投資の商品を購入する際に発生する手数料です。

積立投資の場合、毎月自動で投資信託を購入するため、その都度販売手数料がかかります。そのため、販売手数料が「無料」の投資信託がおすすめです。

なお、販売手数料が無料の投資信託を「ノーロード投資信託」と呼びます。

運用手数料

運用手数料は、信託報酬と呼ばれる投資のプロに運用を委託するためにかかる手数料です。手数料は、保有しているファンドに対して年率約0.05〜3%ぐらいです。

※運用資金から差し引かれる形で支払われる手数料であり、直接別途支払うものではありません。

この運用手数料は、他の2つの手数料とは違い、投資信託を保有している期間を通して負担することになります。

運用手数料は投資信託の種類によって大きな差があるので、購入する積立投信を選ぶ際は、できるだけ安い運用手数料のものを選ぶのがおすすめです。

解約手数料

解約手数料は、各積立投信に定められた運用期間に満たないうちに積み立てた投資信託を換金した場合にかかる手数料です。

この解約手数料のことを信託財産留保額といいます。

例えば、定められた運用期間が10年の場合、この期間に満たないうちに換金すると信託財産留保額がかかります。

この信託財産留保額は売却時の価格に対して0.1〜1%ぐらいを支払うことになります。

また、信託財産留保額が無料の投資信託もあるので、商品を購入する前に確認しておきましょう。

元本割れする可能性がある

積立投資は、あくまで投資なので、預金のように元本が保証されていません。

つまり、当初に購入した投資額を下回る元本割れになる可能性があるということです。

もし、元本割れしたくない場合は、定期預金や個人向け国債など投資信託よりもリスクの低い金融商品を選ぶようにしましょう。

積立投資のやり方

積立投資は証券会社のホームページから設定することができます。

ここでは、代表的な「楽天証券」と「SBI証券」で積立投資のやり方を解説していきます。

楽天証券で積立投資を設定する方法

「トップページ」➝「投資信託」➝「投資信託を探す」➝購入したい投資信託を選びます。ここでは、『eMAXIS Slim 米国株式(S&P500)』を例に説明をしていきます。

画像の「積立注文」から積立投資の設定をしていきます。

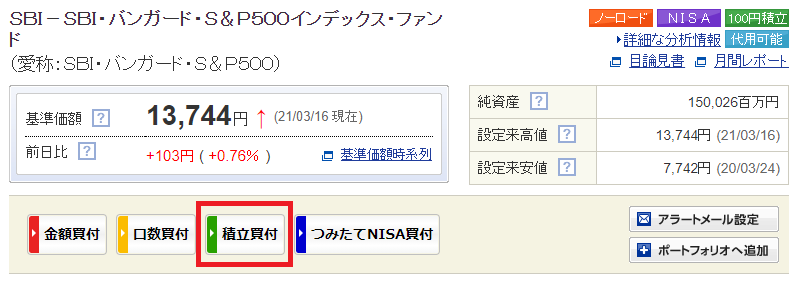

SBI証券で積立投資を設定する方法

「トップページ」➝「投信」➝購入したい投資信託を選びます。ここでは、『SBI-SBI・バンガード・S&P500インデックス・ファンド』を例に説明をしていきます。

画像の「積立買付」から積立投資の設定をしていきます。

積立投資のやめどき

投資の世界には、「売りは買いよりも難しい」という言葉があります。

積立投資は長期投資を目的に行われるのが一般的です。今からどういった時に積立投資をやめるのかを決めておくことで価格変動に動揺することなく冷静な対応を取れるようになります。

まず、1つめが「資産が目標金額に達したとき」です。積立投資は複利効果を活用した投資方法で、資産が少しずつ増えることを期待できます。よって、想定した以上に資産金額が膨れ上がり、思っていたよりも早く目標に達する可能性は十分にあります。

2つめが「決めていた年齢に達したとき」です。言い換えると、お金を増やす時期が終わり、積み上げてきた資産を使うことが中心になる時期を迎えたことになります。

3つめが「想定外のお金が急に必要になったとき」です。具体的には事故や健康上の理由などがそれに当たります。自分だけでなく、子どもや孫が対象の場合もあるでしょう。必要な金額によっては、資産の全額を売却して現金化しなければならないケースもあり得ます。