この記事では、社会保険制度の一つ「介護保険」について解説していきます。

2020年4月から、主に大企業で働く会社員の介護保険料が大幅に上がります。高齢化が急速に進む日本、現役世代の負担増は避けられない状況です。

介護保険料、前年度比で700億円増える

大企業が中心の健康保険組合の保険料は前年度より700億円増える見通しです。

介護保険の費用は高齢者が増えると膨らむうえに、1人あたりの費用も19年は17万円と15年に比べて7.7%増えました。手厚い介護が必要な高齢世代が多くなったためです。18年度の介護費は10兆円と制度創設時の3倍になり、健康保険組合連合会に加盟する健保の保険料率は10年度と比べて3割上がっています。

介護保険料の値上げを負担する対象は、2つ

介護保険料の値上げを負担する対象は下記の2つになります。

その1:介護保険加入者

その2:介護保険加入者のいる企業

それぞれわかりやすく説明していきます。

その1:介護保険加入者

介護保険料の値上げを負担する対象の1つ目が、「介護保険加入者」になります。

保険加入者の条件は「40歳以上のすべての国民」ですので、40歳以上の人は強制的に負担増を求められる対象になります。

その2:介護保険加入者のいる企業

介護保険料の値上げを負担する対象の2つ目が、「介護保険加入者のいる企業」になります。

企業は介護保険料の半分を負担することになっていますので、介護保険加入者のいる企業も介護保険料の値上げを負担することになります。

介護保険料、負担増の内容

介護保険料の負担増は、特に所得の多い大企業で働く人に重くのしかかります。増え続ける介護費をまかなうために、所得の多い人の保険料を増やしているためです。

このため、20年度は所得が多い人ほど保険料の上がり方が大きいです。

大企業などの約1400の健保組合が加入する健康保険組合連合会(東京・港)全体の19年度の介護保険料率は1.57%。20年度はまだ確定していませんが、概算で1.78%まで上がる可能性があります。

企業の健保組合はそれぞれの財政事情を踏まえた上で、国に保険料を納めるために必要な保険料率を算出します。

テレビ朝日健康保険組合の場合、20年度に保険料率を1.9%に引き上げます。1.2%だった19年度に比べて6割増になります。高島屋健康保険組合も2.0%と、19年度の1.52%から32%上がります。

それでは、下記のケースで負担増を見ていきましょう。

その1:所得が多い場合の負担増

その2:所得が少ない場合の負担増

それぞれわかりやすく説明していきます。

その1:所得が多い場合の負担増

所得が多い場合の負担増を見ていきます。

例えば、年収600万円の会社員を高島屋健康保険組合のケースで換算して負担増を計算すると。

年間の負担額は労使合計で12万円になります。19年度比では2万8800円増で、会社員の収入は年1万4400円減る計算です。年収1千万円なら2万4千円減になります。

その2:所得が少ない場合の負担増

所得が少ない場合の負担増を見ていきます。

所得が比較的少ない中小企業でも微増になります。全国健康保険協会(協会けんぽ)の介護保険料率は1.79%と前年度から0.06ポイント上がります。

介護保険制度とは・概要3種

介護保険制度とは、介護を必要とする人が適切なサービスを受けられるように、社会全体で支え合うことを目的とした制度です。

日本では、介護を必要とする高齢者の増加や核家族化が進んでいます。こうした中、家族の負担を軽減し、介護を社会全体で支えることを目的に、2000 年に創設されたものが介護保険制度です。

制度の運営主体(保険者)は、全国の市町村と東京23区(以下市区町村)で、保険料と税金で運営されています。

サービスを受けるには原則1割の自己負担が必要です。ただし、前年度の所得に応じて、自己負担率が2割あるいは3割になります。

概要は下記の3種になります。

第1種:介護保険の対象

第2種:介護保険の財源

第3種:介護保険制度の仕組み

それぞれわかりやすく説明していきます。

第1種:介護保険の対象者は2つの区分に分けられる

介護保険は、40歳になった月から全ての人が加入することになります。支払い方法ですが、給料をもらっている人は、健康保険と一緒に給料から天引きされます。

年齢によって区分が分かれていて、65歳以上は「第1号被保険者」、40歳~64歳までは「第2号被保険者」となります。たとえ要介護状態になったとしても、39歳以下の人は介護保険を利用できません。

第1区分:65歳以上は「第1号被保険者」

第2区分:40歳~64歳までは「第2号被保険者」

それぞれわかりやすく説明していきます。

第1区分:65歳以上は「第1号被保険者」

第1号被保険者は、介護が必要であると認定を受けると、その程度によって、日常生活の支援や介護のサポートを受ける際に介護給付を受けることができます。

第2区分:40歳~64歳までは「第2号被保険者」

第2号被保険者の場合、末期がんや関節リウマチ、脳血管疾患などを含む全部で16種類の特定疾病のいずれかに該当し、要介護認定を受けた人のみ、介護給付を受けることができます。

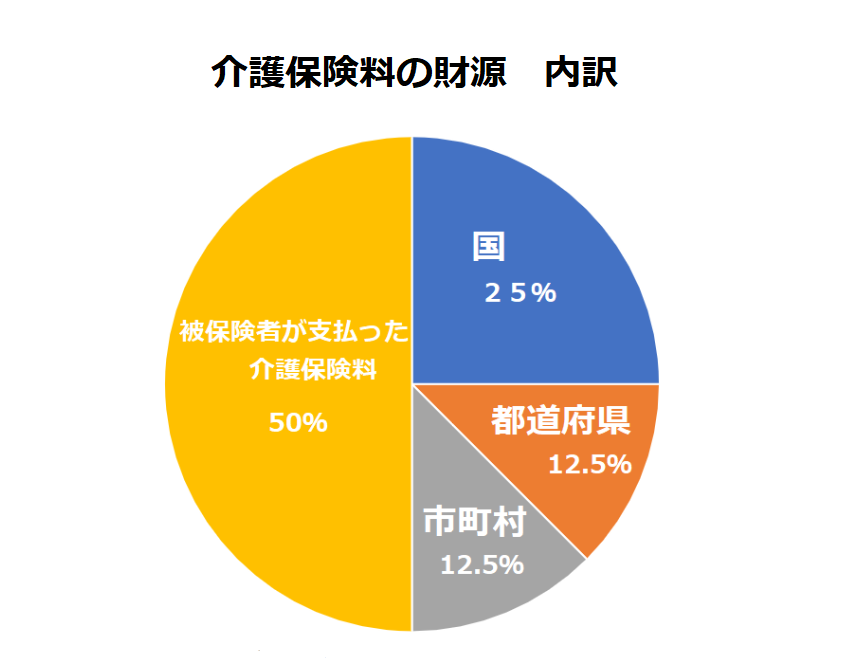

第2種:介護保険の財源

介護保険の財源ですが、内訳は「国:25%」「都道府県:12.5%」「市町村:12.5%」「被保険者が納めた介護保険料:50%」となっております。

つまり介護保険料は、50%が保険料で、残りの50%が税金で賄われていることになります。

この財源の内訳によって、介護サービスを利用した人が実質的に負担する額が1割~3割に抑えられています。

第3種:介護保険制度の仕組み

介護保険制度の仕組みは、下記の3つから成り立っています。

その1:保険者

その2:被保険者

その3:サービス事業者

それぞれわかりやすく説明していきます。

その1:保険者

保険者とは、制度を直接運営している市町村および特別区のことです。

その2:被保険者

被保険者とは、介護保険料を払っている人のことです。つまり、40歳以上のすべての国民になります。

その3:サービス事業者

サービス事業者とは、指定を受け介護サービスを提供する事業者のことです。

まとめ

制度の持続性を高めるには給付の抑制も避けられませんが、保険料の上昇を和らげる制度の改革は進んでいません。20年の介護保険法の改正では高齢者の自己負担額の引き上げや軽度者向けサービスの抑制も議論になりましたが、実現には至りませんでした。

年収が1千万円を超える層では16年分から、給与所得控除が順次縮小されています。しかし、高所得者の可処分所得が減ることは消費に悪影響を及ぼします。また、保険料の伸びは折半で負担する企業の投資活動にもマイナスで、保険料を抑制するための改革を加速する必要があります。

日本の社会保障は医療費の抑制も課題です。医療費の伸びに伴い健康保険の負担も高まっており、痛みを伴う給付の見直しが急務になっています。

介護保険は高齢化が進む中で現役世代の負担が増し、高齢者の負担上げやサービスの絞り込みが避けられない状況です。