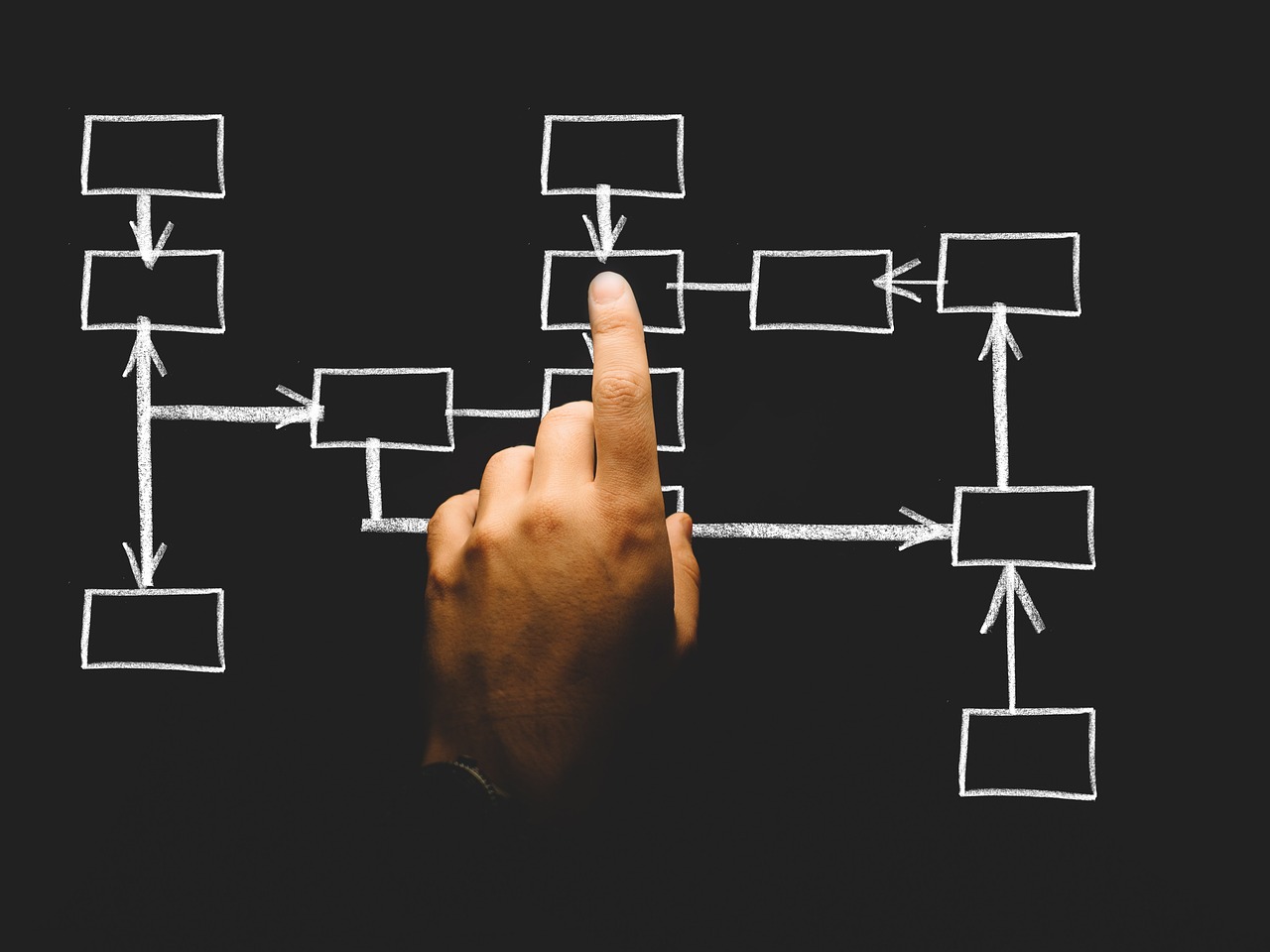

NISA(少額投資非課税制度)を始めるためのステップバイステップのガイドを以下に解説します。

新NISAについて理解する

⇩

金融機関を選ぶ

⇩

必要書類の準備

⇩

口座開設申込書の提出

⇩

税務署による審査

⇩

新NISA口座の開設通知

⇩

投資計画の立案

⇩

投資商品を選ぶ

⇩

投資の実行

⇩

定期的なチェックとリバランス

詳しく解説していきます。

合わせて読みたい記事

新NISAについて理解する

年間投資枠

新NISAでは、年間の投資枠が360万円と設定されています。

この投資枠はさらに2つに分かれており、つみたて投資枠が120万円、成長投資枠が240万円となっています。

つみたて投資枠は、定期的に一定額を積み立てることで長期的な資産形成を目指す枠であり、主にインデックスファンドやETFなどの低コストで分散投資が可能な商品に適しています。

一方、成長投資枠は、個別株やアクティブファンドなど成長性を期待する商品に投資する枠で、短期間での資産増加を目指すことができます。

成長投資枠でもインデックスファンドを買うことができます。

総投資枠

新NISAの総投資枠は1,800万円と設定されており、これは投資家が生涯にわたって非課税で投資できる総額を意味します。

この総枠の範囲内であれば、何年にもわたって投資を継続することができます。

例えば、年間360万円ずつ投資を行った場合、5年間で総枠の1,800万円に達する計算になります。

このように、年間投資枠と総投資枠をうまく活用することで、長期的かつ計画的な資産形成が可能となります。

非課税期間

新NISAの最大の利点は、非課税期間が無期限である点です。

従来のNISAでは、非課税期間が決められており、その期間を過ぎると通常の課税が適用されていました。

しかし、新NISAでは一度購入した投資商品について、保有期間中はずっと非課税が適用されます。

これにより、長期的な資産形成を行う際の税制面での心配が大幅に軽減され、安心して投資を続けることができます。

新NISAを活用することで、個人投資家は税金を節約しながら資産を増やすことができます。

特に、長期的な投資を考えている場合、この制度は非常に有利です。

株式や投資信託などの投資商品を購入し、それらの値上がり益や配当金を非課税で受け取ることができるため、手元に残る利益が増えます。

まとめ

新NISAは、個人の資産形成をサポートするための非常に有利な制度です。

年間360万円、総額1,800万円までの投資が非課税で行えるため、長期的な資産形成に適しています。

非課税期間が無期限であることも大きなメリットです。

新NISAを上手に活用し、計画的に投資を行うことで、将来的な資産形成に役立てることができます。

金融機関を選ぶ

新NISAを利用するために金融機関を選ぶ際には、いくつかの重要なポイントと要素を考慮する必要があります。

それぞれの金融機関には独自の特徴や利点があり、自分の投資スタイルやニーズに最も合った選択をすることが重要です。

以下に、金融機関を選ぶ際の考慮すべきポイントを詳しく説明します。

金融機関の種類と特徴

まず、新NISA口座を開設できる金融機関には、主に銀行、証券会社、ネット証券、信用金庫や農協があります。

それぞれの金融機関には独自の特徴があります。

銀行

銀行は、預金やローンなどの金融サービスを総合的に提供しているため、手持ちの口座と同じ金融機関で新NISA口座を開設することができ、資金管理がしやすくなります。

実店舗があるため、対面での相談やサポートが受けやすいのが大きなメリットです。

しかし、手数料が高めであることが多く、取り扱い商品のラインアップが限られている場合があります。

証券会社

証券会社は、株式や投資信託などの投資商品に特化しており、幅広い商品ラインアップを提供しています。

専門的なアドバイスが受けられ、投資に関する情報やサポートが充実していますが、手数料が比較的高いことがあり、特に対面サービスを利用する場合は手数料がかかることがあります。

ネット証券

ネット証券は、インターネットを通じて投資サービスを提供する証券会社です。

手数料が低く、取り扱い商品が多岐にわたります。手数料が安く、24時間いつでも取引が可能であり、取扱商品のラインアップも豊富です。

しかし、対面でのサポートがなく、インターネット上での自己管理が必要です。

信用金庫や農協

信用金庫や農協は、地域密着型の金融機関で、地元の個人や中小企業向けにサービスを提供しています。

地域密着型のため、地元でのサポートが受けやすいのがメリットですが、取り扱い商品のラインアップが限られている場合があります。

金融機関を選ぶ際のポイント

金融機関を選ぶ際には、以下のポイントを考慮すると良いでしょう。

手数料

取引手数料、株式の売買手数料や投資信託の購入手数料がどれくらいかかるかを確認しましょう。

ネット証券は一般的に手数料が低く、取引コストを抑えたい場合に適しています。

また、NISA口座の管理手数料が無料かどうかも確認することが重要です。

取扱商品のラインアップ

自分が投資したい商品(例:インデックスファンド、個別株、ETFなど)が取り扱われているかを確認します。

特定の商品やファンドに興味がある場合、その金融機関で取り扱われているかを事前にチェックする必要があります。

サポート体制

カスタマーサポートの充実度を確認します。

電話やチャットでのサポートがあるかどうか、特に初心者の場合、サポートが充実していることが重要です。

対面サポートが必要な場合は、実店舗のある金融機関を選ぶと安心です。

使いやすさ

オンラインプラットフォームの使いやすさを確認します。

取引や口座管理が簡単にできるかどうか、使いやすいウェブサイトやアプリが提供されているかを確認します。

また、投資に関する情報や教育リソースが充実しているかも重要なポイントです。

口コミや評判

インターネット上での口コミや評判をチェックし、他のユーザーの経験や評価を参考にします。

これにより、金融機関の実際のサービスやサポートの質を把握することができます。

まとめ

金融機関を選ぶ際には、自分の投資スタイルやニーズに合った金融機関を選ぶことが重要です。

手数料、取扱商品のラインアップ、サポート体制、使いやすさなどを総合的に比較し、自分に最適な金融機関を見つけることが、成功する投資の第一歩となります。

しっかりとしたリサーチと計画をもって金融機関を選ぶことで、新NISAを最大限に活用し、効率的な資産形成を行うことができます。

必要書類の準備

新NISA口座を開設するためには、いくつかの必要書類を準備する必要があります。

これらの書類は、金融機関が口座開設の申請を受け付け、適切に手続きを行うために必要です。

以下に、必要書類の準備について詳しく説明します。

本人確認書類

金融機関は、申請者が正当な本人であることを確認するために、本人確認書類を要求します。

本人確認書類にはいくつかの種類があり、一般的には以下のいずれかが必要です。

- 運転免許証: 現在有効な運転免許証は、写真付きで住所や名前が確認できるため、最も一般的な本人確認書類です。

- パスポート: 有効なパスポートも本人確認書類として使用できます。特に運転免許証を持っていない場合には有効です。

- マイナンバーカード: 写真付きのマイナンバーカードも本人確認書類として利用できます。

- 健康保険証: 写真がないため、他の補助書類と一緒に提出する必要があります。例えば、住民票などと組み合わせて使用します。

マイナンバー確認書類

新NISA口座の開設には、マイナンバーの確認が必要です。

これは、税務関連の確認を行うためです。

マイナンバーの確認書類としては以下が一般的です。

- マイナンバーカード: マイナンバーが記載されており、本人確認書類としても利用できるため、便利です。

- マイナンバー通知カード: 以前に発行された通知カードも、マイナンバーの確認書類として使用できますが、現在はほとんどの場合、マイナンバーカードの方が好まれます。

申込書

金融機関から提供される新NISA口座開設の申込書には、個人情報や投資方針などを記入する必要があります。

申込書には、以下の情報を含むことが求められることが多いです。

- 個人情報: 氏名、住所、連絡先など。

- 投資の目的や方針: 投資の目的やリスク許容度、投資スタイルなど。

申込書は、金融機関の店舗で直接受け取るか、オンラインでダウンロードできる場合があります。

オンラインで申し込む際には、電子署名やスキャンした書類のアップロードが必要になることもあります。

まとめ

新NISA口座の開設には、本人確認書類、マイナンバー確認書類、申込書などが必要です。

これらの書類を準備し、提出方法に従って手続きを進めることで、スムーズに新NISA口座を開設することができます。

具体的な書類や手続きについては、口座を開設する金融機関の指示に従ってください。

口座開設申込書の提出

申込書の提出方法にはいくつかの選択肢があり、それぞれの方法には特徴があります。

まずは、どの方法が自分にとって最も便利かを考えることが重要です。

店舗での提出

金融機関の実店舗に直接訪問して申込書を提出する方法です。

この方法の主な利点は、直接スタッフと対面でやり取りできる点です。

- 手続きの流れ: 店舗に足を運び、受付窓口や専用の担当者に申込書を提出します。通常、必要な書類や追加情報についてもその場で確認できます。

- サポートの利用: 不明点や質問がある場合、スタッフがその場で説明やアドバイスをしてくれるため、安心して手続きを進めることができます。対面でのサポートが受けられるのは大きなメリットです。

- 手続きの確認: 提出した書類の内容や進捗について、その場で確認できる場合もあります。書類に不備があった場合には、すぐに指摘され、修正できます。

郵送での提出

申込書を郵送する方法もあります。

郵送の場合は、事前に必要な書類をすべて揃え、指定された住所に送付する形です。

- 手続きの流れ: 申込書を記入し、必要な本人確認書類やマイナンバー確認書類と一緒に、指定された住所に郵送します。郵送先の住所は、金融機関の公式ウェブサイトや申込書に記載されています。

- 注意点: 郵送の場合は、書類が届くまでに時間がかかるため、余裕を持って手続きを行うことが重要です。

オンラインでの提出

最近では、オンラインで申込書を提出する方法も普及しています。

オンライン申込みは、特に忙しい方や直接店舗に行くのが難しい方に適しています。

- 手続きの流れ: 金融機関の公式ウェブサイトや専用アプリを使用して、オンライン申込フォームに必要事項を入力します。申込書のデジタルコピーやスキャンした本人確認書類をアップロードすることが一般的です。

- 利便性: 24時間いつでも申込みが可能で、手続きがスムーズに進むことが多いです。オンラインでの申込みは、書類の提出や手続きが簡略化されるため、時間と労力を節約できます。

税務署による審査

新NISA口座を開設する過程では、税務署による審査が行われます。

これは、口座の適正な運用と税制上の要件を満たすために、申請者の情報や書類を確認するためのプロセスです。

税務署による審査の目的

税務署による審査の主な目的は、申請者が新NISA口座を適正に利用しているかを確認することです。

この審査では、申請者の税務情報や口座利用に関する情報が検証されます。

具体的には、申請者が適切な資格を持っているか、税制上の要件を満たしているかを確認します。

審査の期間と結果

税務署による審査の期間は、申請の内容や提出された書類の状況により異なります。

審査には通常1~2週間程度かかります。

新NISA口座の開設通知

新NISA口座の開設通知は、口座開設の手続きが完了した際に金融機関から送られる重要な連絡です。

この通知は、口座が正式に開設されたことを確認し、今後の取引や管理に必要な情報を提供するためのものです。

以下に、開設通知について詳しく説明します。

開設通知の内容

新NISA口座の開設通知には、以下のような内容が含まれます。

口座の開設確認

通知の主な目的は、申請者の新NISA口座が正式に開設されたことを確認することです。

この確認には、口座番号や口座の種類が記載されており、口座が利用可能であることが明示されます。

口座番号の案内

口座が開設されると、金融機関から口座番号が通知されます。

口座番号は、取引や口座管理に必要な重要な情報であり、今後の取引や資産の管理に利用します。

取引の開始方法

開設通知には、口座の取引を開始するための具体的な手順が説明されていることがあります。

これには、初回の入金方法や投資商品を選択する方法が含まれることがあります。

金融機関によっては、オンライン取引の開始方法や、実店舗でのサポート方法についても案内があります。

ログイン情報とアクセス方法

オンラインでの口座管理が可能な場合、開設通知にはログイン情報や、金融機関のオンラインプラットフォームへのアクセス方法が記載されています。

これにより、口座にログインし、取引を開始する準備が整います。

関連する規約やガイドライン

口座開設に関連する規約やガイドラインが通知に含まれることがあります。

これには、取引のルールや手数料、利用可能なサービスの詳細などが含まれており、口座の運用に関する重要な情報が提供されます。

投資計画の立案

新NISA口座を開設した後、成功する投資を行うためには、しっかりとした投資計画を立てることが重要です。

投資計画を立案する過程では、個人の目的や状況に応じた戦略を策定し、実行するための具体的な手順を決めることが求められます。

以下に、投資計画の立案について詳しく説明します。

投資計画の立案プロセス

投資の目的を明確にする

投資計画の第一歩は、投資の目的をはっきりさせることです。

これにより、投資戦略や選択する金融商品が変わってきます。

例えば、将来の大きな支出に備えるための資産形成、老後の資金準備、または短期的な利益を狙った投資など、目的によってアプローチが異なります。

投資の目的を明確にすることで、必要なリターンやリスクを把握しやすくなります。

リスク許容度の評価

次に、自身のリスク許容度を評価することが重要です。

リスク許容度は、どれくらいのリスクを受け入れられるかを示し、投資の選択に大きく影響します。

リスク許容度は、年齢、収入、資産状況、投資経験、生活の安定度などに基づいて評価されます。

リスク許容度が高い人は、株式などのリスクの高い投資商品に投資する傾向がありますが、リスクを低く抑えたい場合は、債券や安定した資産に投資することが考えられます。

投資可能な資金の決定

投資に回せる資金を決定することも重要です。

これは、自分の生活費や緊急予備資金を差し引いた後の、投資に使える資金のことを指します。

投資可能な資金は、短期的な生活の必要性や予期しない支出に備えて一定の流動性を確保しつつ、長期的に使える資金を計画的に投資することが求められます。

投資の種類と資産配分の決定

投資する金融商品の種類と、その配分を決定します。

これには、株式、債券、投資信託、不動産、現金など、さまざまな投資先が含まれます。資産配分(アセットアロケーション)は、リスクとリターンのバランスを取るために重要です。

たとえば、株式と債券を組み合わせることで、リスクを分散し、安定したリターンを目指すことができます。

投資計画の具体化

投資の種類と資産配分を決定したら、それに基づいて具体的な投資計画を立てます。

具体的には、どの金融商品をいつ、どれだけ購入するかを決めることです。

また、投資のタイミングや頻度も計画に含めると良いでしょう。

定期的な積立投資や、一度の大きな投資など、投資スタイルに応じた計画を立てることができます。

投資の見直しと調整

投資計画を立てた後は、定期的にその進捗を見直し、必要に応じて調整を行います。

市場環境や個人の状況が変化するため、計画を一度立てただけで永久にそのままというわけにはいきません。

経済の動向や自身のライフスタイルの変化に応じて、ポートフォリオのリバランスや投資戦略の見直しを行うことが大切です。

投資計画の立案における注意点

投資計画を立案する際には、以下の注意点にも留意することが重要です。

- 長期的な視野を持つ: 投資は短期的な利益を追求するものではなく、長期的な視点で計画を立てることが成功の鍵です。市場の短期的な変動に惑わされず、長期的な目標に向かって計画的に投資を続けることが求められます。

- 情報収集と学習: 投資に関する最新の情報を収集し、知識を深めることが必要です。市場の動向や金融商品の特性について学び、情報に基づいた判断を行うことが大切です。

- 分散投資: 投資先を多様化することでリスクを分散し、リスク管理を行うことが重要です。単一の投資先に集中しすぎると、リスクが高まる可能性があります。

- リスク管理: 投資にはリスクが伴います。リスク管理の手法や対策を考え、適切にリスクをコントロールすることが必要です。

まとめ

新NISA口座を利用する際の投資計画の立案は、投資の目的やリスク許容度、資金の状況に応じた戦略を策定し、実行するための重要なステップです。

投資の目的を明確にし、リスクを適切に評価し、具体的な計画を立て、定期的に見直しと調整を行うことで、より効果的に資産を増やすことができます。

投資商品を選ぶ

投資商品を選ぶ際には、自身の投資目的、リスク許容度、投資期間などを考慮し、慎重に選定することが重要です。

投資商品にはさまざまな種類があり、それぞれの特性やリスク、リターンの期待値を理解することで、自分に適した商品を選ぶことができます。

以下に、投資商品を選ぶ際のポイントについて詳しく説明します。

投資商品の種類と特性

株式

株式は、企業の株を購入することで、その企業の一部を所有することを意味します。

株式投資の魅力は、高いリターンの可能性ですが、同時に価格の変動も大きいため、リスクも高いです。

株式投資を行う際は、企業の業績や市場の動向、株価のトレンドなどをよく分析することが必要です。

また、配当金を得られる場合もあり、長期的な成長を期待することができます。

債券

債券は、国や企業が発行する借入証書であり、一定の利息を得ることができます。

債券は比較的安定した収入が期待できるため、リスクを抑えたい投資家に向いています。

しかし、株式に比べてリターンが低い場合が多いです。債券の信用リスクや金利変動の影響も考慮する必要があります。

投資信託

投資信託は、複数の投資商品(株式や債券など)をまとめて運用する商品です。

プロのファンドマネージャーが運用を担当し、分散投資が可能で、初心者にも適しています。

投資信託にはさまざまな種類があり、リスクとリターンのバランスが異なるため、自分の投資目的に合ったものを選ぶことが重要です。

ETF(上場投資信託)

ETFは、株式市場に上場している投資信託で、株式と同じように取引所で売買できます。

手数料が比較的低く、流動性が高いのが特徴です。

ETFを選ぶ際には、対象となるインデックスやセクター、地域などを考慮し、自分の投資戦略に合ったものを選ぶことが重要です。

投資商品の選定基準

リスクとリターンのバランス

投資商品を選ぶ際には、その商品のリスクとリターンのバランスを考えることが重要です。

リスクを取ればリターンも大きくなる可能性がありますが、リスクを抑えることで安定した収入を得られる可能性もあります。

自分のリスク許容度と投資目的に合わせて、リスクとリターンのバランスを見極める必要があります。

投資の期間

投資の期間も選択する商品に大きな影響を与えます。

短期的な投資には流動性の高い商品が適しており、長期的な投資には成長の可能性が高い商品や安定性のある商品が適しています。

例えば、短期のトレーディングには株式やETF、長期の資産形成には投資信託や不動産が適していることがあります。

手数料とコスト

投資商品には、購入手数料や運用管理費用、売却時の手数料など、さまざまなコストがかかることがあります。

これらのコストは、長期的なリターンに影響を与えるため、できるだけ低コストで効率的な商品を選ぶことが望ましいです。

投資信託やETFでは、手数料や運用費用の違いを比較し、自分の投資スタイルに合った商品を選ぶことが大切です。

情報と知識

自分が選ぶ投資商品の特性について十分に理解することが重要です。

市場の動向や商品の詳細な情報を把握し、自分の投資戦略に合った商品を選ぶためには、十分なリサーチと知識が必要です。

また、商品のパフォーマンスや過去の実績、運用方針なども確認することで、より適切な選択ができます。

投資商品選びのプロセス

- 目的の設定: 投資の目的(資産形成、老後資金、短期的な利益など)を明確にする。

- リスク許容度の評価: 自分のリスクを受け入れられる範囲を評価する。

- 市場調査: 投資商品の特性や市場の動向についてリサーチする。

- 商品の比較: さまざまな投資商品を比較し、リスク、リターン、コストなどの要素を検討する。

- 選択と購入: 自分の投資目的とリスク許容度に合った商品を選び、購入する。

- 定期的な見直し: 投資商品や市場の状況を定期的に見直し、必要に応じてリバランスを行う。

まとめ

投資商品を選ぶ際には、自分の投資目的やリスク許容度、投資期間などを基に、さまざまな投資商品の特性を理解し、比較検討することが重要です。

株式、債券、投資信託、ETF、不動産など、多様な選択肢から自分に最適な商品を選ぶことで、効果的な資産運用が可能となります。

リスクとリターンのバランス、手数料やコスト、情報の確認を行い、投資計画に基づいて適切な商品を選ぶことが成功への鍵です。

投資の実行

投資の実行は、計画段階で立てた戦略に基づいて具体的に投資を行うプロセスです。

この段階では、計画に沿って実際に投資商品を購入し、管理し、必要に応じて調整することが求められます。

以下に、投資の実行について詳しく説明します。

投資の実行プロセス

選んだ金融機関の口座に資金を入金します。

投資商品を購入します。つみたて投資枠の場合、毎月一定額を自動的に購入する設定が可能です。

投資実行における注意点

-

感情に左右されない: 投資の判断を感情に左右されず、冷静に行うことが重要です。市場の短期的な変動に振り回されず、長期的な視点で投資を続けることが成功の鍵です。

-

多様化: ポートフォリオを多様化することで、リスクを分散し、安定したリターンを目指すことができます。異なる種類の資産や地域、セクターに投資することで、リスク管理を行います。

-

投資知識の向上: 投資についての知識を深めることで、より良い投資判断ができるようになります。市場の動向や投資商品の特性について学ぶことは、成功する投資には不可欠です。

定期的なチェックとリバランス

定期的なチェックとリバランスは、投資ポートフォリオを効果的に管理し、投資戦略に沿った目標を達成するための重要なプロセスです。

これらのプロセスは、投資のパフォーマンスを維持し、リスクを適切に管理するために欠かせません。

定期的なチェックの重要性

投資ポートフォリオの定期的なチェックは、ポートフォリオが投資戦略や目標に沿っているかを確認するために行います。

定期的にポートフォリオをレビューすることで、以下のような利点があります。

-

市場環境の変化への対応: 市場の動向や経済の変化により、特定の資産クラスや投資商品がパフォーマンスを変えることがあります。定期的にポートフォリオをチェックすることで、市場の変化に応じた適切な対応が可能になります。

-

パフォーマンスの評価: 投資商品のパフォーマンスを定期的に評価することで、計画した目標に対してどの程度達成できているかを確認します。これにより、必要な調整や改善が行いやすくなります。

-

リスクの管理: 投資ポートフォリオのリスクを把握し、リスク管理を行うために定期的なチェックが必要です。市場の変動や経済の変化によってリスクが変わるため、そのリスクを適切に管理することが重要です。

リバランスの実施

リバランスは、ポートフォリオの資産配分を元の計画に戻すプロセスです。

投資の進行に伴い、各資産クラスの比率が変動するため、定期的なリバランスによってポートフォリオを調整します。

リバランスの主な目的は、リスクとリターンのバランスを再調整し、投資計画に沿った資産配分を維持することです。

リバランスの方法

-

基準の設定: まず、リバランスの基準を設定します。これには、ポートフォリオの資産配分の目標割合や、リバランスのタイミング(例えば、四半期ごとや年に一度など)が含まれます。基準を設定することで、どのタイミングでリバランスを行うかを明確にします。

-

資産配分の確認: 現在のポートフォリオの資産配分を確認し、設定した基準と比較します。資産の比率が大きく変動している場合には、リバランスが必要となります。

-

調整の実施: リバランスの対象となる資産クラスを選び、必要な調整を行います。例えば、株式の比率が高くなりすぎた場合には、一部を売却して債券や現金に再投資することで、目標の資産配分に戻します。

-

取引のコストと税金の考慮: リバランスを行う際には、取引手数料や税金の影響を考慮することが重要です。取引コストや税金がリバランスの効果を減少させる可能性があるため、これらのコストを最小限に抑える方法を検討します。

リバランスの頻度とタイミング

リバランスの頻度は、投資目的やリスク許容度に応じて決定します。

一般的には、定期的なリバランス(例えば年に一度)が推奨されますが、市場の変動が大きい場合やポートフォリオのバランスが大きく崩れた場合には、より頻繁にリバランスを行うこともあります。

リバランスの影響

-

リスク管理の向上: リバランスにより、資産配分が元の計画に戻るため、リスクの過剰な偏りを防ぎ、ポートフォリオ全体のリスクを管理することができます。

-

リターンの安定化: リバランスによって、過剰にリスクを取っていたり、逆にリスクを取りすぎていたりする状況を修正することで、リターンの安定化を図ります。

-

投資戦略の維持: 定期的なリバランスにより、長期的な投資戦略を維持しやすくなります。市場の変動に左右されず、目標に沿った資産配分を保つことができます。

まとめ

定期的なチェックとリバランスは、投資ポートフォリオのパフォーマンスを最大化し、リスクを適切に管理するために重要なプロセスです。

ポートフォリオの状況を定期的に確認し、市場環境の変化に応じてリバランスを行うことで、投資計画に沿った資産配分を維持し、長期的な成功を目指します。

投資目標に合わせた適切なリバランスの頻度や方法を設定し、投資戦略を効果的に実行することが成功への鍵となります。