株式投資で利益を上げたくないですか?

四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。

この記事を読めば、四季報に書いてある【株式】【財務】の項目を理解できます。

合わせて読みたい記事

-

-

会社四季報とは?会社四季報の読み方をわかりやすく解説

会社四季報を初めて開いた時、ぎっしりと文字が詰め込んであるのを見てビックリしたと思います。思わず「なんだコレ」と感じた人もいたでしょう。会社四季報に書かれているすべての情報を読む必要はありません。ぎっ ...

続きを見る

-

-

会社四季報の読み方が分かるようになるおすすめの本ランキング 10選!【2026年】

「会社四季報を買ってみたものの、ページを開いても何が書いてあるのかさっぱり分からない…」そんな悩みを抱えている投資初心者は少なくありません。四季報は上場企業の情報がぎっしり詰まった、まさに“投資家のバ ...

続きを見る

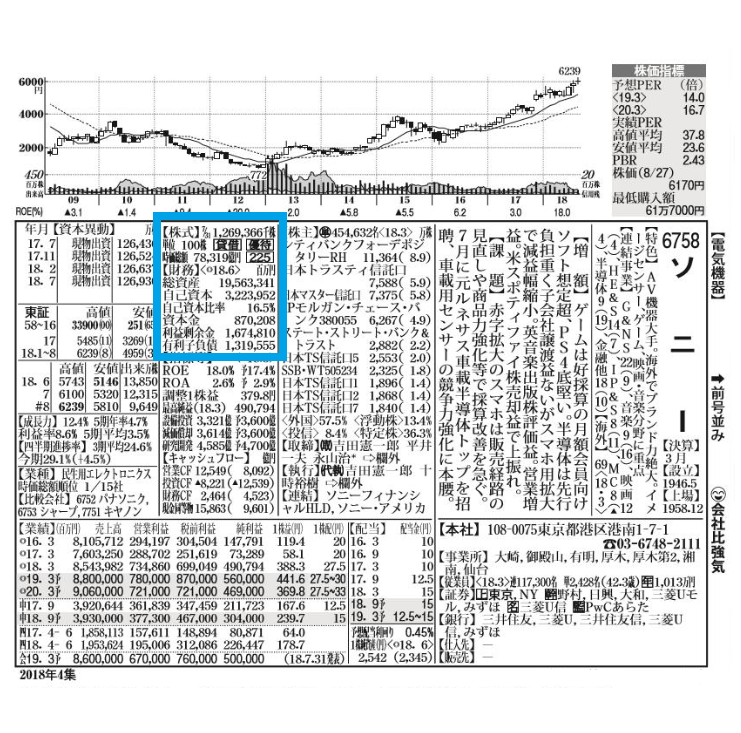

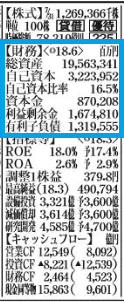

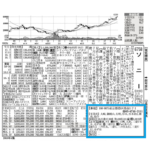

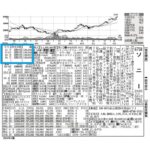

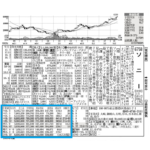

株式欄の見方・読み方

株式欄には発行済み株式数が記載されています。単位は千株(未満切り捨て)。

原則優先株を除きます。

株式数は合併による増加株数は合併登記前の段階でも含みます。

『単位』は1売買単位当たりの株式数。

『時価総額』は株価に対応する発行済み株式数をかけた額。

『貸借』は貸借銘柄。

『優待』巻末一覧に株主優待制度の具体的内容があることを示す。

『225』は日経平均採用銘柄であることを示します。

株式欄で株価の値動きがわかる

株式欄を見れば、株価の大まかな値動きがわかります。

発行済み株式数の多く時価総額の大きい会社の株価は、値動きに多くの売買が必要になるため株価が安定的になる傾向があります。

逆に、小型株などの発行株式数が少なく時価総額も小さい会社の場合、値動きが荒くなる傾向があります。

| 発行済み株式数 | 株価の動き | |

| 大型株 | 2憶株以上 | なだらか |

| 中型株 | 6000万株~2憶株 | 普通 |

| 小型株 | 6000万株未満 | 激しい |

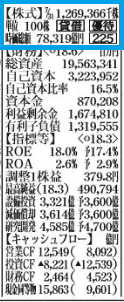

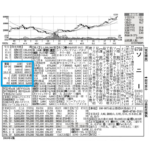

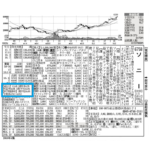

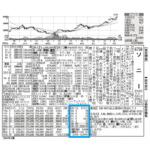

財務欄の見方・読み方

【財務】〈〉内の直近本決算もしくは第1~第3四半期決算時点における財務データが記載されています。

記号の意味は下記の通りです。

- 「連」は連結決算(日本方式)ベース

- 「◎」は連結決算(米国SEC方式)ベース

- 「◇」は連結決算(IFRS方式)ベース

- 「単」は単独決算(日本方式)ベース

- 「▢」は単独決算(IFRS方式)ベース

【財務】を理解するとき、貸借対照表(バランスシート・BS)を知っておくと理解しやすいです。

財務欄から会社の健全性がわかる

財務欄では、会社の健全性がわかります。

健全な会社とは財務基盤が安定していて、簡単には倒産しないことや売上高や利益を持続的に成長できることです。また、株主に対して配当や利益を還元している会社のことです。

詳しくは下記の貸借対照表(バランスシート・BS)をご覧ください。

貸借対照表(バランスシート・BS)

貸借対照表(バランスシート・BS)とは、

会社の財務状態を、資産の部を左側に、負債及び資本(基金)の部を右側に記し、総合的な損益額も明らかになるようにまとめた表です。

貸借対照表は「資産=負債+資本」となります。

しかし、四季報に書かれている数値を合わせても資産=負債+資本にはなりません。

細かい数値を確認したい場合は各会社が出しているIR情報を見て確認してください。

貸借対照表には多くの項目がありますが、四季報の財務では、その中の特に重要な6項目を掲載しています。

項目は下記の通りです。

①:総資産

②:自己資本

③:自己資本比率

④:資本金

⑤:利益剰余金

⑥:有利子負債

それぞれわかりやすく解説していきます。

①:総資産

貸借対照表の資産の合計です。

②:自己資本

株主資本(資本金、資本剰余金、利益余剰金の合計から自己株式を引いたもの)とその他の包括利益累計額(その他有価証券評価差額金、総延ヘッジ損益、土地再評価差額、為替換算調整勘定などの合計)の合計です。

つまり、下記の3つの合計になります。

- 株主資本(株主の合計株価)

- 利益剰余金(事業で生れた利益)

- その他

SEC方式会社およびIFRS方式会社は非支配持分を含まない株主資本(親会社の所有者に帰属する持分)の合計。

▲は「債務超過」を示します。

③:自己資本比率

自己資本を総資産で除した比率です。

自己資本比率=((総資本-他人資本)÷総資産)×100

数値の意味は下記の通りです。

- 自己資本比率が高いほど負債(借入金)が少ない。

- 自己資本比率が低いほど負債(借入金)が多い。

自己資本比率が高いということは、借入金の金利や元本返済の負担が少ないため、資金繰りが楽で健全な経営と判断されます。

④:資本金

期末時点の数字が掲載されています。

資本金は、会社財産確保のために設定される計算上の数額ですので、現実の会社財産とは異なります。

⑤:利益余剰金

利益剰余金とは、企業が生み出した利益を積み立てたお金です。

会社内部に蓄積されている金額です。

株主資本から資本金と資本剰余金、自己株式を引いた、利益蓄積。

▲は欠損を示します。

⑥:有利子負債

有利子負債とは、利息を付けて返さないといけない負債のことです。

具体的には、銀行からの借入金や社債などです。

(短期借入金、長期借入金、1年内返済長期借入金、社債および1年内償還社債の合計)

SEC方式会社の場合、短期債務、長期債務も含みます。

受取手形割引高、リース債務は含みません。

会社が倒産した時、株主の株の価値は

会社が倒産する時とは、銀行から取引を止められた時です。

会社の業績が悪くなり、銀行が貸した資金の回収が難しいと判断すれば取引を停止するでしょう。

株主は取締役に経営を委任状して、監督する立場です。

そのため、会社が倒産すれば、出資責任を問われ、保有している株式の価値はゼロになる可能性があります。

投資した財産を失わないためにも、四季報に記載されている財務をしっかり確認する必要があります。

銀行の財務 掲載項目

銀行の場合、一般的な会社の財務 掲載項目と異なります。

異なる点は下記のとおりです。

その1:自己資本比率

その2:資金量

その3:不良債権

その4:総資金利ザヤ

それぞれわかりやすく解説していきます。

その1:自己資本比率

銀行の財務の健全性を示す指標です。

国際業務を行う銀行に適用されるBIS基準(銀行持株会社は第1基準)は「BIS」、国内業務だけを行う銀行に適用される国内基準(銀行持株会社は第2基準)は「国内」と記載されます。

数値は総自己資本比率です。

その2:資金量

銀行の本来的な調達資金の額で、預金と譲渡性預金の期末残高です。

その3:不良債権

金融再生法基準開示債権の額で、破綻更生時等の債券、危険債権(破綻懸念先)、要管理債権(3カ月以上延滞および貸出条件緩和)の合計です。

部分直接償却処理後の額。

原則単独ベース。

その4:総資金利ザヤ

貸出や有価証券などの運用利回りに対し、預金や債券の利払いと経費などのコストを引いた原則国内業務部分の利ザヤ(信託銀行、信託併営銀行は粗利ザヤ)です。

証券会社の財務 掲載項目

証券会社の場合、一般的な会社の財務 掲載項目と異なります。

異なる点は下記のとおりです。

その1:預かり資産

その2:自己資本規制比率

それぞれわかりやすく解説していきます。

その1:預かり資産

顧客から保護預かりを受けた株券、債券、投信などの合計で、顧客基盤の厚みを示します。

その2:自己資本規制比率

証券会社の健全性を示す指標で、単位は%です。

原則単独ベース。

損害保険会社の財務 掲載項目

損害保険会社の場合、一般的な会社の財務 掲載項目と異なります。

異なる点は下記のとおりです。

その1:運用資産

その2:資産運用利回り

その3:事業費率

その4:損害率

その5:支払余力比率

それぞれわかりやすく解説していきます。

その1:運用資産

預貯金、コールローン、買現先勘定、買入金銭債券、金銭の信託、有価証券、貸付金、土地、建物の合計です。

その2:資産運用利回り

(本決算ベース)は、利子、配当収入、積立保険料などの運用益から資産運用費用を除いた実現損益を運用資産で除した実現利回りです。

その3:事業費率

損害保険会社の経営効率を示す指標で、「諸手数料および集金費」と「保険引受け係る営業費及び一般管理費」の合計が正味収入保険料に占める割合です。

その4:損害率

損害保険会社の収益性を示す指標で、「正味支払保険金」と「損害調査比」の合計が正味収入保険料に占める割合です。

その5:支払余力比率

ソルベンシーマージンともいい、通常予測できる範囲を超えるリスクに対する保険金の支払い能力を示します。

なお、運用資産から支払い余力比率は単独決算(事業会社単独を含む)ベースの値です。

生命保険株式会社の財務 掲載項目

生命保険会社の場合、一般的な会社の財務 掲載項目と異なります。

異なる点は下記のとおりです。

その1:新規契約高

その2:保有契約高

その3:逆ザヤ額

その4:支払い余力比率

それぞれわかりやすく解説していきます。

その1:新規契約高

(本決算ベース)は、年間契約高です。

その2:保有契約高

決算期末時点の契約残高です。

その3:逆ザヤ額

(本決算ベース)保険会社が契約者に約束している利息額(予定利率)を実際に運用収益が下回る場合の、その差額です。

逆ザヤでない場合は「0(ゼロ)」。

その4:支払余力比率

損保と同じです。

契約高は新規、保有とも個人保険、個人年金保険、団体保険の合計です。

ノンバンクの財務 掲載項目

リース業の『営業資産残高』はファイナンス・リース資産、営業貸付金、営業有価証券などの合計期末残高です。

商工ローン会社の『割引手形残高・営業貸付残高』は期末残高です。

消費者金融会社および不動産担保ローン会社の『営業貸付残高』は期末残高、貸倒償却額(本決算ベース)は有価証券報告書ベースの「貸倒引当金の当期の目的使用額」と貸倒損失額の合計値です。

商品先物会社の『預かり証拠金』は期末残高です。

代用有価証券、外国為替証拠金を含みます。

『純資産額規制比率』は商品取引会社の健全性を記す指標で、単位は%、期末数値です。

純資産額を分子とし、商品先物市場におけるリスク対応額を分母として計算、『自己資本規制比率』で代替えすることがあります。

証券金融会社の『貸借融資残高』は期末残高です。

ベンチャーキャピタルの『営業投資有価証券』は期末残高です。

四季報 その他のエリア

四季報のその他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

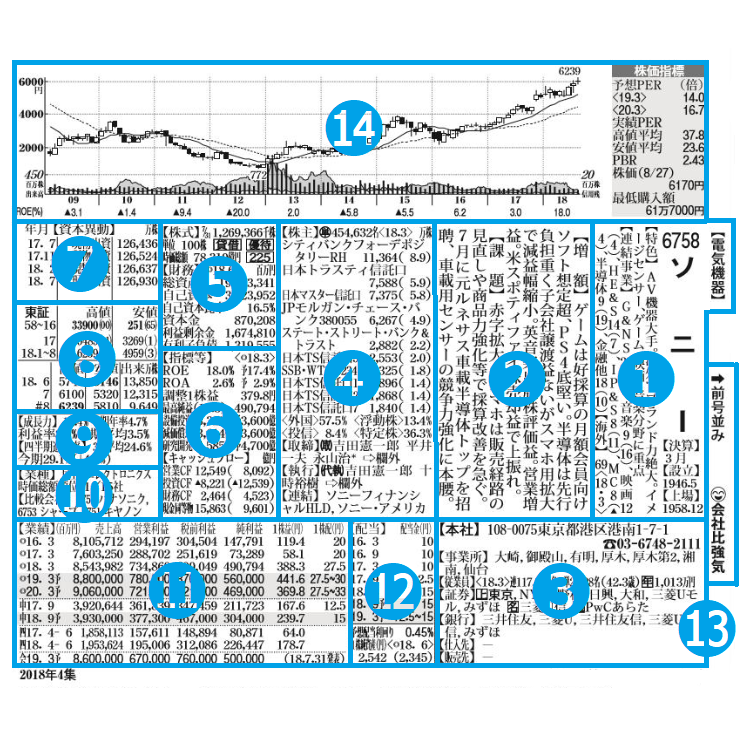

①会社四季報【証券コード】【社名】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・読み方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【証券コード】【社名】の項目を理解できま ...

続きを見る

-

-

②会社四季報【業績予想記事】【材料記事】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【業績予想記事】【材料記事】の項目を理解できます ...

続きを見る

-

-

③会社四季報【本社】~【販売先】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げられるようになります。この記事を読めば、四季報に書いてあるの【本社】~【販売先】項目を理解できます。 合わせて読み ...

続きを見る

-

-

④会社四季報【株主】【役員】【連結子会社】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【株主】【役員】【連結子会社】の項目を理解できま ...

続きを見る

-

-

⑥会社四季報【指標等】【キャッシュフロー】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【指標等】【キャッシュフロー】の項目を理解できま ...

続きを見る

-

-

⑦会社四季報【資本移動】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【資本移動】の項目を理解できます。 合わせて読み ...

続きを見る

-

-

⑧会社四季報【株価】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【株価】の項目を理解できます。 合わせて読みたい ...

続きを見る

-

-

⑨四季報【特集記事】見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【特集記事】の項目を理解できます。 合わせて読み ...

続きを見る

-

-

⑩会社四季報【業種・比較会社】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【業種・比較会社】の項目を理解できます。 合わせ ...

続きを見る

-

-

⑪会社四季報【業績】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【業績】の項目を理解する ことができます。 合わ ...

続きを見る

-

-

⑫会社四季報【配当】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【配当】の項目を理解できます。 合わせて読みたい ...

続きを見る

-

-

⑬会社四季報【業績予想の修正記号】【独自予想マーク】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【業績予想の修正記号】【独自予想マーク】の項目を ...

続きを見る

-

-

⑭会社四季報【株価チャート・株価指標】欄の見方・読み方・使い方

株式投資で利益を上げたくないですか?四季報の見方・使い方がわかれば株式投資で利益を上げることができるようになります。この記事を読めば、四季報に書いてある【株価チャート・株価指標】の項目を理解できます。 ...

続きを見る