老後の生活に不安はありませんか?

iDeCo (個人型確定拠出年金・イデコ) は投資額が全額所得控除の対象です。また、運用益にかかる約20%の税金も非課税になります。

iDeCoは老後資金を蓄えるための手段として国が設けた、とってもお得な制度です。

iDeCoで老後の備えを始めれば、不安を解消できるかもしれません。

この記事を読めばiDeCoについて理解できます。

-

-

NISA・iDeCoについて学べるおすすめの本5選【2026年版】

『貯蓄から投資へ』。日本政府は投資をすることを国民に推奨しています。そのために、NISA(ニーサ)やiDeCo(イデコ)と言った、非課税制度を用意しました。投資で利益を出した場合、利益部分に税金がかか ...

続きを見る

iDeCo(個人型確定拠出年金 /イデコ)とは

iDeCo(個人型確定拠出年金・イデコ)とは、老後資金を蓄えるための手段として国が設けた制度です。

税制上の優遇措置として国が後押ししているものの、実際にどのような運用を行うのかは個人の判断次第。希望の金融商品に積み立てて運用し、老後を迎えてからその成果を受け取る仕組みです。

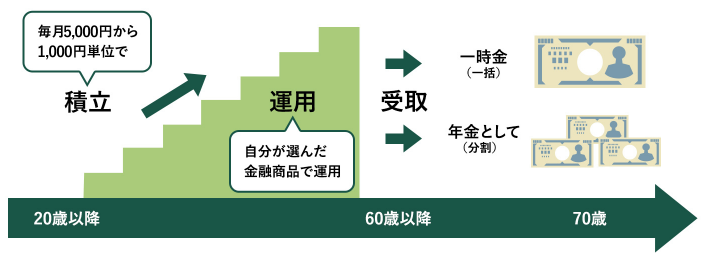

iDeCo 制度概要

iDeCoの制度とてもはシンプルです。

制度の概要は下記の3つです。

- ①:掛け金を拠出する

- ②:自分で運用する

- ③:一時金・年金として受け取る

①:掛金を拠出する

国民年金や厚生年金といった公的年金とは違い、iDeCoは毎月の掛金を自分で決められる私的年金です。

月額5,000円から1,000円単位で選べます。掛金は年1回変更可能で、60歳まで積み立てます。

自営業、会社員、公務員、専業主婦など状況により掛け金の限度額が異なります。

※2018年1月より年単位等で掛け金を支払うことが可能となりました。

ボーナス時にまとめて拠出するなど自分のライフプランに合わせた拠出ができます。

② :自分で運用する

iDeCoの申込窓口は、その運営管理機関となっている金融機関です。

該当する金融機関では、投資信託や定期預金などの独自の金融商品を用意しており、iDeCoの加入者は自分で希望のものを選びます。

自分が求めている収益性や損失の許容度などに基づいて運用方針を定め、それに沿っていくつかの商品の組み合わせと配分比率を決めます。

運用の状況や方針の見直しに応じて、途中で組み合わせや配分を変更することも可能です。

投資信託について詳しく知りたい方は下記の記事をご覧ください。

③:一時金・年金(分割)として受け取る

60歳から70歳の間のお好きな時に受け取りを開始できます。受取方法は年金(分割受取)または一時金(一括受取)から選べます。

どちらを選んだ場合も、公的年金等控除や退職所得控除といった税の優遇を受けられます。

勤務先からもらった退職金や公的年金の受給状況などを踏まえながら、iDeCoの給付を上手く調節すれば節税効果を高められます。

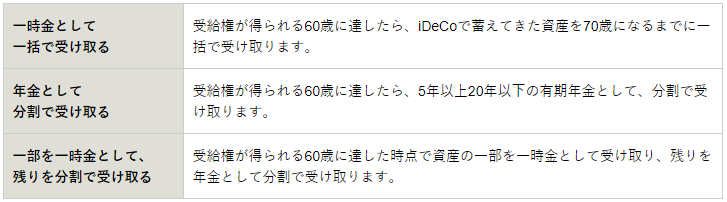

受け取り方法

iDeCoで積み立てた資産は、下記の3種類の方法で受け取れます。

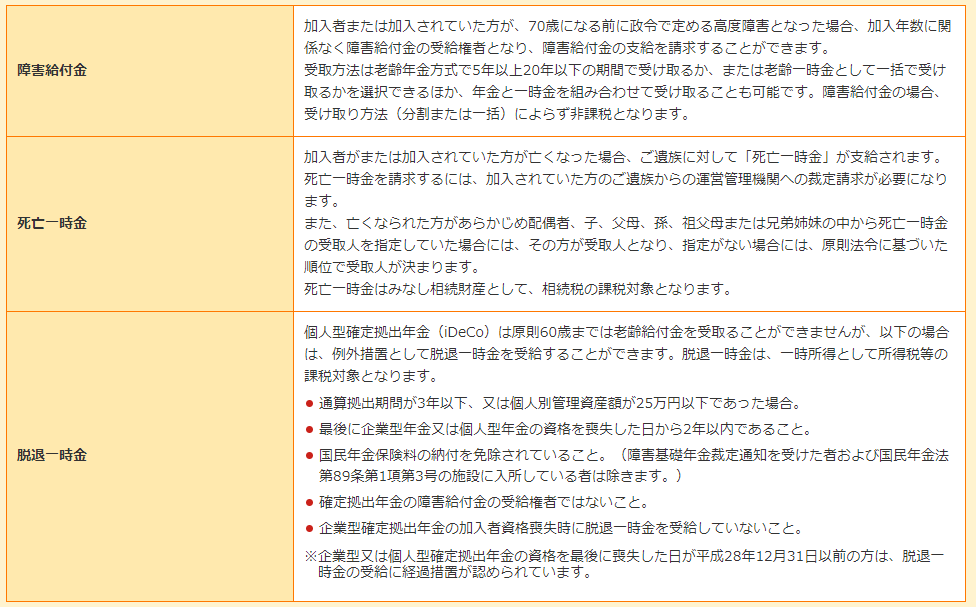

60歳未満で受け取る条件

iDeCoの受け取りは60~70歳ですが、60歳未満でも受け取れる条件は下記の通りです。

iDeCo メリット

iDeCoには3つのタイミングでメリット(節税効果)があります。

タイミングは下記の通りです。

- ①:積立時

- ②:運用時

- ③:受取り時

iDeCoには注意点(デメリット)もあります。

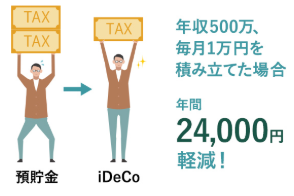

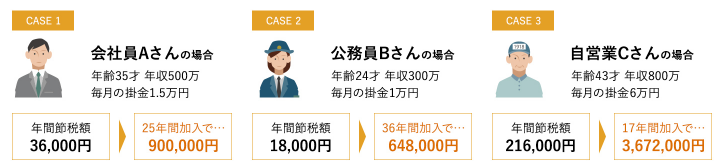

①:iDeCo 積立時の節税効果とは

iDeCoでは積立て全額がすべて所得控除の対象となります。

積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

【積立時、節税効果の例】

節税効果は「職業(号)」や「収入(課税所得)」により異なります。

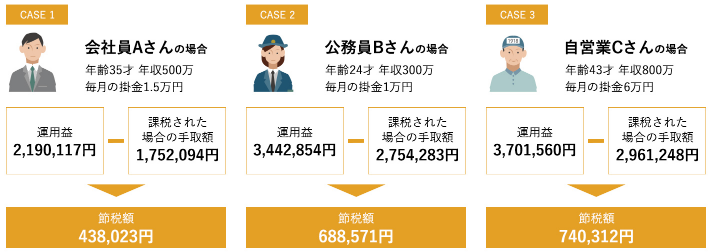

②:iDeCo 運用時の節税効果とは

iDeCoでは、運用益にかかる約20%の税金がすべて非課税になります。

また、本来なら税金として差し引かれていた分の資金を再び運用に充てられるので、複利の効果により有利な運用が可能です。

【運用時、節税効果の例】

運用時の節税効果は一律です。例は「年利3%で60歳まで運用した場合(税率20%で計算)」

③:iDeCo 受取り時の節税効果とは

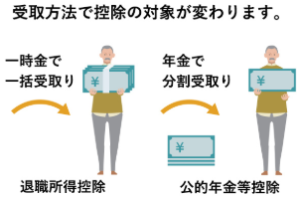

iDeCoでは、受け取り時にかかる税金の一定額が非課税になります。

受け取り方法は「一括(一時金)」と「分割(年金)」があります。

受け取り方法によって控除の対象が変わるので注意が必要です。

年金として分割で受け取る場合は「公的年金等控除」。

一時金としてまとめて受け取る場合は「退職所得控除」が適用されます。

一時金で受け取る場合の控除

勤務先から退職金が支給された場合は勤続年数に応じた「退職所得控除」が適用され、それに伴って税負担が抑えられます。

iDeCoで積み上げた資産を一括で受け取る際にもこの控除を利用でき、積立期間を勤続年数とみなして控除額が決定します。

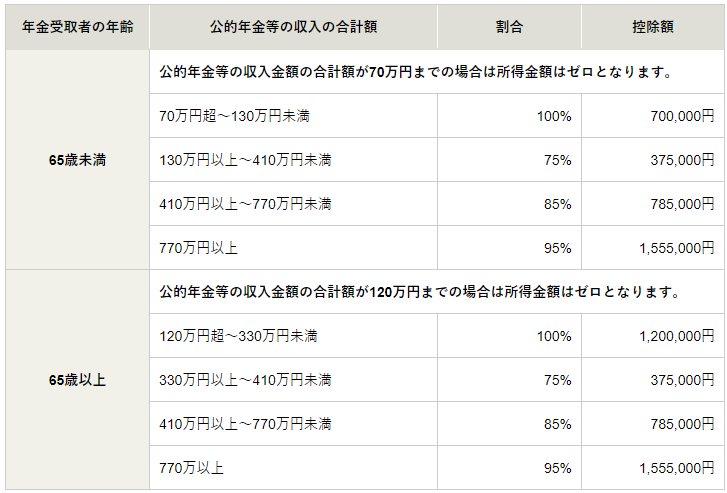

年金で受け取る場合の控除

65歳未満の場合は700,000円、65歳以上の場合は1,200,000円の「公的年金等控除」を所得から差し引けます。

公的年金やiDeCoなど、同控除を利用できる年金の年間合計額がこれらの金額の範囲内であれば、税金がかかりません。

iDeCo デメリット

iDeCoには下記の3つのデメリット(リスク・手数料)があります。

- ①:運用状況によって、増減する

- ②:原則、60歳まで引き出せない

- ③:手数料がかかる

①:iDeCoは運用状況によって、資産が増減する

iDeCoでの投資対象は投資信託です。預貯金の利息益を超える期待ができる反面、逆に資産が減ってしまう恐れもあります

元本と利息の支払いが約束された定期預金を選べる運用管理機関もあります。

②:iDeCoは原則、60歳まで運用中の資産を引き出せない

iDeCoは老後のために資産を築くことを目的として作られた制度です。

資産を受け取ることができるのは、加入者が60歳になってからです。

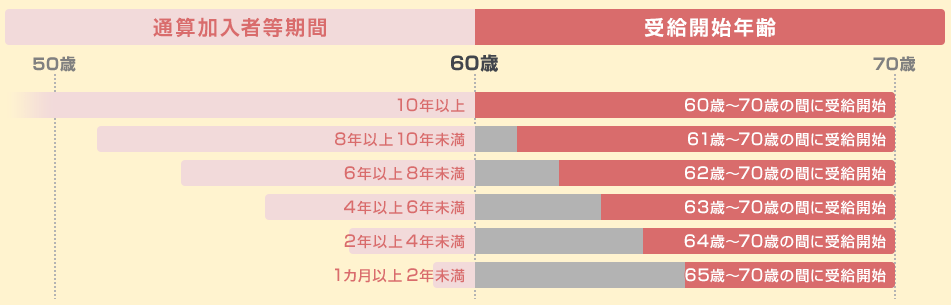

加入時期によっては60歳から受給できない

給付金の受給開始年齢は、加入される年齢によって異なります。

個人型確定拠出年金(iDeCo)の老齢給付金は、最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます(通算加入者等期間)。

50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がります。

③:iDeCo 手数料

iDeCo利用には各種手数料が発生します。発生タイミングは下記の通りです。

- 新規加入時・移喚時

- 加入後に毎月発生

- 受取り時

- 還付金受取り時

- 口座移換時

【加入時・ 移喚時の手数料】

個人型確定拠出年金に加入する時、企業型確定拠出年金からの移換時に発生する費用です。

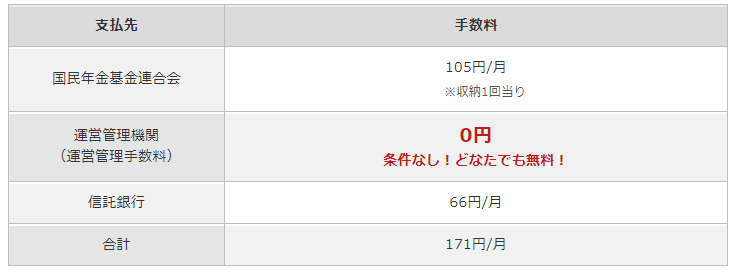

【加入後毎月掛け金を拠出している人】

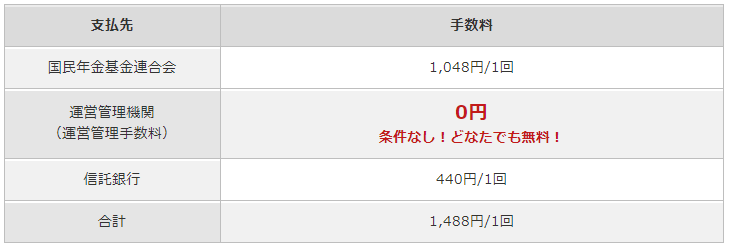

運営管理機関とは、証券会社や銀行のことです。

『運営管理手数料』

多くの証券会社:0円が多い。

銀行など :有料が多い。

- 三菱UFJ:標準コース357円

:ライトコース260円 - みずほ :標準コース260円

:一定の条件0円 - りそな :標準コース322円

:一定の条件267円

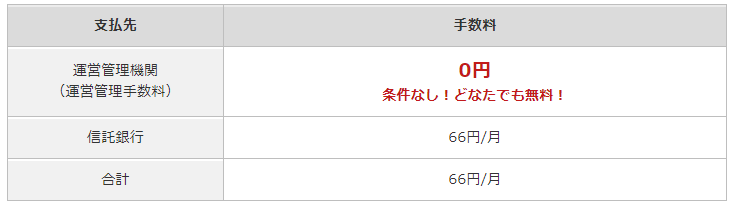

【新たな掛け金を拠出していない人】

運営管理機関とは、証券会社や銀行のことです。

(運営管理手数料)

多くの証券会社:0円が多い

銀行など :有料が多い

【給付手数料】

給付を受ける時に発生する費用です。

【還付手数料】

還付が行われるときに発生する費用です。

還付とは、法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などを、加入者に返すことを指します。

運営管理機関とは、証券会社や銀行のことです。

『運営管理手数料』

多くの証券会社:0円が多い

銀行など :有料が多い

【移換時手数料】

利用中の運営管理機関から他の金融機関、または企業型確定拠出年金に移換する際に発生する費用です。

運営管理機関とは、証券会社や銀行のことです。

多くの銀行・証券会社で、手数料4,400円です。

iDeCo 年末調整・確定申告

iDeCoで積み立ててきた掛け金は全額所得控除され、税金が戻ってきます。しかし、税金を取り戻すためには、「年末調整」や「確定申告」という、手続きが必要です。

年末調整の手続き

iDeCoの掛け金を払っている会社員や公務員は「年末調整」を行うことで、税金を取り戻せます。

手順は下記の3つです。

- ①:小規模企業共済等掛金払込証明書の保管

- ②:年末調整の書類に記入

- ③:年末調整書類の提出

①:小規模企業共済等掛金払込証明書の保管

iDeCoの掛け金を月払いにしている場合、iDeCoを統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」という書類が届きます。

税金に関する手続きを行ううえで非常に大事なものなので、失くさないように保管してください。

②:年末調整の書類に記入

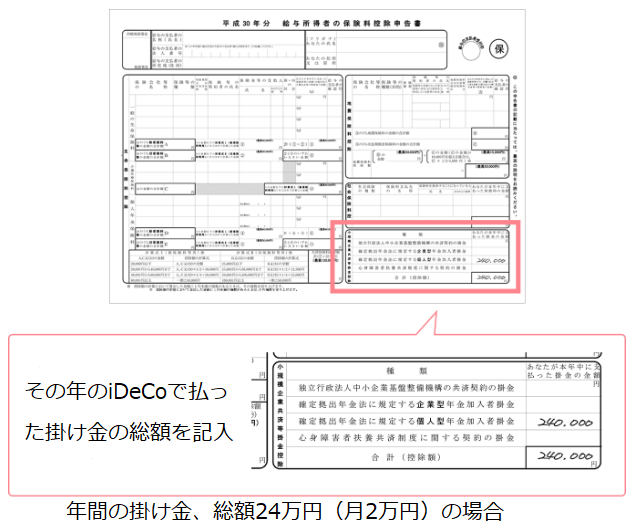

11月頃に勤務先から、「給与所得者の保険料控除申告書」という、年末調整を行うための書類をもらい、必要事項を記入します。

③: 年末調整書類の提出

保管していた小規模企業共済等掛金払込証明書を添付して、記入した書類を勤務先に提出します。

iDeCoに関する年末調整の手続きはこれでおしまいです。12月の給与受け取り時にその年の所得税が還付され、翌年度の住民税が安くなります。

確定申告の手続き

iDeCoの掛け金を払っている自営業者は「確定申告」を行うことで、税金を取り戻せます。

手順は下記の3つです。

- ①:小規模企業共済等掛金払込証明書の保管

- ②:年末調整の書類に記入

- ③:年末調整書類の提出

①:小規模企業共済等掛金払込証明書の保管

iDeCoの掛け金を月払いにしている場合、iDeCoを統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」という書類が届きます。

税金に関する手続きを行ううえで非常に大事なものなので、失くさないように保管してください。

②:確定申告書Bに必要事項を記入

「確定申告書B」を取り寄せて、必要事項を記入します。

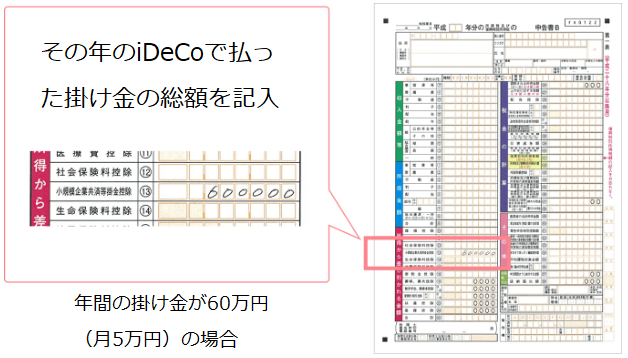

【確定申告書B・第一表】

確定申告書B・第一表の左下部分にある「小規模企業共済等掛金控除⑬」の右側の空欄に、その年のiDeCoで払った掛け金の総額を記入します。

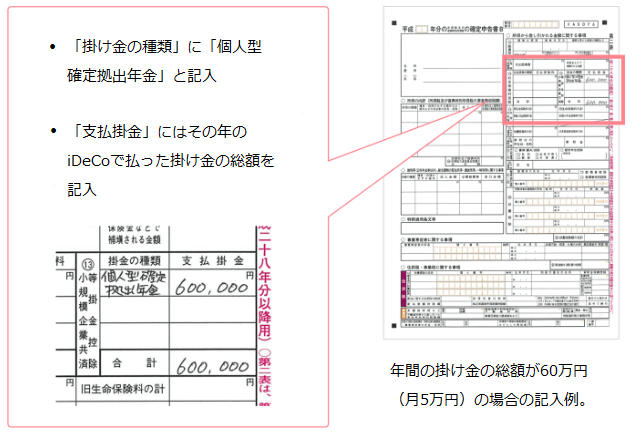

【確定申告書B・第二表】

確定申告書B・第二表の右上部分にある「⑬小規模企業共済等掛金控除」で、「掛金の種類」の欄に「個人型確定拠出年金」と記入。下部の合計に記入。

③:確定拠出年金書Bを税務署に提出

申告期限内(2月16日~3月15日)に、小規模企業共済等掛金払込証明書を添付して、確定申告書Bを税務署に提出します。

手続きはこれで終了です。所得税の還付は4~5月頃に指定の口座に振り込まれ、その後、翌年の住民税が安くなります。

iDeCoで老後の備えが必要な理由

総務省統計局の家計調査報告「家計収支編(2015年)」によれば、夫65歳以上、妻60歳以上の高齢者夫婦世帯の平均収入が月々213,379円であるのに対し、支出は275,706円に上っています。つまり、毎月62,327円の生活費が不足しているわけです。

iDeCoには節税に結びつく税制上の特典が与えられています。この制度を利用しないケースよりも有利な環境で運用を続けられ、積立時や受取時にも節税メリットを享受できます。

iDeCoで老後の備えを始めれば、不安なく定年を迎えられるかもしれません。

iDeCo 資料請求

下記のリンク(URL)から、各社の「iDeCo資料請求」のページへいけます。

請求は無料です。

iDeCo口座は複数同時に持つことはできません。口座変更には手続きと手数料(4,400円程度)が必要になります。

十分に検討してから決断してください。

⇒楽天証券 iDeCo資料請求

⇒SBI証券 iDeCo資料請求

⇒松井証券 iDeCo資料請求

⇒マネックス証券 iDeCo資料請求

⇒岡三オンライン証券 iDeCo資料請求

⇒大和証券 iDeCo資料請求

⇒MUFG iDeCo資料請求

⇒みずほ銀行 iDeCo資料請求

⇒りそな銀行 iDeCo資料請求