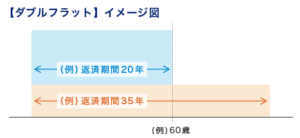

2015年度から「フラット35」で新しく始まった制度の1つが「ダブルフラット」です。

その内容は、フラット35やフラット20の借入れを2本に分けて利用プランです。

当初の返済額を増やす代わりに、1本目の返済終了後は返済額が少なくなります。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

ダブルフラットとは

【ダブルフラット】とは、将来の返済負担を軽減することを主な目的として、借入期間の異なる【フラット35】を2つ組み合わせて利用するものです。

ダブルフラットの利用をおすすめできる人は下記のとおりです。

- 定年後は毎月の返済額を減らしたい

- 将来、子どもの学費が多くなる時期の毎月の返済額を減らしたい

ダブルフラットについては、下記の組み合わせより融資が可能です。

| プラン | 組み合わせの例 |

| フラット35 + フラット35 | 35年返済 + 25年返済 |

| フラット35 + フラット20 | 30年返済 + 20年返済 |

| フラット20 + フラット20 | 20年返済 + 15年返済 |

【フラット20】とは、【フラット35】のうち、15年以上20年以下の借入期間を選択する場合をいいます。

【フラット20】の最頻金利(取扱金融機関が提供する最も多い金利)は、借入期間が21年以上35年以下の【フラット35】の最頻金利よりも低くなっています。

20年以下の借入期間を選択された場合、原則として、返済の途中で借入期間を21年以上に変更することはできません。

【ダブルフラット】のメリット

【フラット35】を2つ組み合わせて利用することにより、返済期間後期の毎月の住宅ローンの返済額を減らすことができます。

将来の教育費や老後資金は大丈夫?

資金計画を立てる際に、目先の返済のことは真剣に考えるものです。

しかし、もっと先のことまで考える人は少ないかもしれません

下記の表は、大学生の教育費に関する調査結果です。

| 合計 | 入学料 | 授業料 | 施設設備費 | その他 | ||

| 国立大学 | 81.1 | 28.2 | 53.6 | ー | ー | |

| 私立大学 | 146.1 | 25.0 | 90.4 | 18.2 | 12.5 | |

| 文科系 | 125.1 | 23.0 | 78.6 | 15.1 | 8.4 | |

| 理科系 | 166.8 | 25.4 | 110.6 | 18.5 | 12.3 | |

| 医科系 | 701.5 | 134.1 | 266.6 | 106.3 | 194.5 | |

| その他 | 161.9 | 25.9 | 95.8 | 23.5 | 16.7 | |

仕送り等が発生する場合、負担はさらに重くなります。さらに、受験前には塾や家庭教師の費用などで年間100万円ほどかかることもありますし、中学~高校も市立に通わせる場合では、負担が重くなります。

教育費に資金を注ぎすぎると、自分たちの「老後資金」の準備が間に合わなくなってしまう可能性があります。

ローンを2本に分けて片方を早く返すという発想

将来のライフイベントで必要となるお金も含めて資金計画を考えた場合、住宅ローンは早く返してしまいたいところです。

しかし、返済期間を短くすれば返済額が増えますので、教育費の負担が本格化したときが心配です。

とりあえず長い返済期間で借りて、一部繰り上げ返済に励むという方法もありますが、計画倒れに終わったという声も多く聞こえてきます。

そこで検討したいのが、「フラット35」からの融資を2本に分けて借りる「ダブルフラット」という制度です。

この方法を教育費対策として利用するためには、子どもが生まれて間もない時期に借入を行う必要がありますので、実際は「老後対策」での活用がメインとなるかもしれません。

つまり、60歳までとそれ以降も返す2本に分けて、定年後は残り1つの住宅ローンを返していくというプランです。

ローン契約が2本になるため、借入時の費用は数万円ほど増えますが、人によってはそれ以上のメリットがあります。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

-

-

【まとめ】フラット35とは?さまざまな情報をわかりやすく紹介

フラット35とは、住宅金融支援機構および前身の住宅金融公庫の証券化支援事業をもとに、取り扱い先の民間金融機関と共同で提供する長期固定金利の住宅ローン商品のことです。フラット35にはさまざまな特徴があり ...

続きを見る