この記事では「医療費控除」について解説していきます。

医療費控除は他の所得控除とは違い年末調整で手続きをすることができません。

そのため、手続きには確定申告が必要になり、少しばかり面倒に感じますが、この機会に覚えてしまいましょう。

この記事を読めば、「医療費控除の対象となる医療費」「医療費控除で戻ってくる金額」「確定申告の手続き方法」を知ることができます。

医療費控除とは

医療費控除とは、自分や家族のために支払った医療費の一部を税金から控除する制度です。

その年の1月1日から12月31日の間に支払った医療費が対象になります。

医療費控除によって、税金のかかる所得(課税所得)の金額を少なくすることができる為、その分の金額が確定申告によって返金されます。

医療費控除の手続きは、毎年2/16〜3/15に行われる確定申告でのみ行うことができます。会社員がする年末調整では手続きができません。

医療費は本人だけでなく扶養家族も含まれる

医療費控除の対象になる医療費は、控除をする本人だけにかかった費用ではありません。

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った医療費も対象になります。

「生計を一にする」とは

生計を一にするとは、日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、生活費、学資金又は療養費などを常に送金しているときや、日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

医療費が10万円を超えると医療費控除の対象になる

医療費控除を受けられるのは、その年の1/1〜12/31までの間に10万円以上の医療費を支払っている生計を一にする世帯です(生計が同一であれば、同居でなくても可)。

控除額の最高限度は200万円です。

ただし、年間所得が200万円に満たない場合は、別の計算式が適用されます。

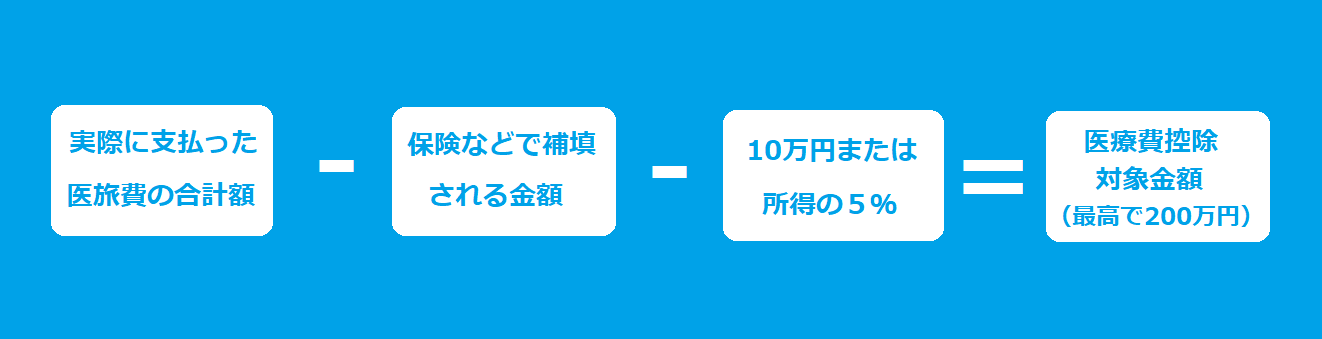

【所得200万円以上の場合】

医療費控除額=【医療費負担額】 −【保険金等で補てんされる金額】−10万円

【所得200万円未満の場合】

医療費控除額=【医療費負担額】 −【保険金等で補てんされる金額】−年間所得の5%

計算式にある【補填される金額】とは、保険会社から給付される入院給付金などのことです。

他にも、公的保険により支給される高額療養費・家族療養費・出産育児一時金の他、補てんとして支払われる金額が該当します。

つまり、いくら年間10万円以上の医療費負担があっても、それにより受け取る事になったお金があった場合は、医療費控除を受けられないこともあるのです。

医療費控除の対象となる医療費と対象にならない医療費

医療費とは、治療のための費用だけではなく、薬局などで購入した薬代や治療を受けるための交通費なども含まれます。

| 医療費控除の対象になる費用 | 医療費控除の対象にならない費用 | |

| 入院 通院 |

・医師による診療や治療 ・医師等による一定の特定保健指導 ・看護師、准看護師による療養上の世話 ・付添人を頼んだときの付添料 ・入院中に病院で支給される食事 ・通院や入院のための交通費(電車やバスなどでの移動が困難な場合のタクシー代を含む) |

・自己都合で希望した差額ベッド代 ・病院外から自費で取り寄せた食事 ・入院時の寝具、洗面具の費用 ・入院時の借用料(テレビ・冷蔵庫など) ・自家用車で通院したときのガソリン代・駐車場代 |

| 医薬品 | ・病気やけがの治療や療養に必要な医薬品の購入 ・医師等の処方や指示による医薬品の購入 |

・疲労回復、健康増進のためのサプリメント |

| 歯科 | ・歯科医による診療や治療 ・不正咬合の歯列矯正(噛み合わせが悪くて機能的な問題がある場合) ・金やポーセレンを使った歯科治療 ・レーシック |

・美容整形のための歯列矯正 |

| 眼科 | ・眼科医による診療や治療 ・オルソケラトロジー治療(角膜矯正療法) ・手術後の機能回復のため短期間装用する器具(斜視・白内障・緑内障など) |

・眼鏡、コンタクトレンズの購入 |

| 出産 | ・定期検診や検査(妊娠診断後) ・通院費用(妊娠診断後) ・出産で入院するときのタクシー代(ほかの公共交通手段によることが困難な場合) ・助産師による分娩の介助費 ・不妊治療・人工授精 ・母体保護法の規定に基づいて医師が行う妊娠中絶 |

・無痛分娩のための講座受講 |

| その他 | ・治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術 ・医療用器具の購入や賃借 ・義手、義足、松葉づえ等の購入 ・6か月以上寝たきりの人のおむつ代(医師による証明書がある場合) ・健康診断費用(異常がみつかり治療を受ける場合) ・介護福祉士等による喀痰吸引等 ・介護保険制度で提供される一定の施設・居宅サービス(※1) |

・診断書の作成 ・予防接種 ・健康診断費用(異常がみつからない場合) |

医療費控除でどれくらい税金が返ってくるのか

例えば、一般的な収入の会社員の人が10万円の医療費控除を受けた場合、その20%の2万円が返ってくることになります。

詳しく見ていきましょう。

課税所得が10万円少なくなるので、「10万円×税率」分の所得税が安くなることになります。

この会社員の課税される所得(課税所得)が250万円だとすると所得税率は10%になります。この場合、10,000円(10万円×10%)所得税が安くなることになります。

※この計算において復興特別所得税は考慮していません

さらに、この医療費控除は住民税にも適用されますので、一般的な自治体の住民税率10%をかけると、同様に10,000円住民税が安くなることになります。

つまり、合計で10万円分の医療費控除で税金は2万円安くなることになります。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円~330万円以下 | 10% | 97,500円 |

| 330万円~695万円以下 | 20% | 427,500円 |

| 695万円~900万円以下 | 23% | 636,000円 |

| 900万円~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

医療費控除は確定申告が必要

医療費控除の還付を受けるためには、確定申告をする必要があります。

確定申告とは、個人や法人が納税すべき税額を税務署に申告する手続きです。

毎年2月16日から3月15日(土日の場合は翌月曜日)までに税務署に申告・納税します。

そして、医療費控除を受けるためには、確定申告をする必要があります。確定申告をしないと、医療費控除を受けることはできませんし、還付金ももらえません。

会社員も確定申告が必要

会社員の場合は、会社が実施する年末調整を利用して、多くの所得控除を済ませることができます。

ただし、医療費控除と、雑損控除、寄付金控除については、会社で年末調整をしすることができないので、還付を受けるためには、自分自身で確定申告をする必要があります。

確定申告をするために必要なもの

確定申告をするために必要なものは「会社員」と「会社員以外」で変わってきます。

【会社員】

- 源泉徴収票

- マイナンバーなどの本人確認書類

- 領収書など医療費の支出を証明する書類

- 領収書のない医療費(通院交通費等)の支払明細※自作

【会社員以外】

- マイナンバーなどの本人確認書類

- 領収書など医療費の支出を証明する書類

- 領収書のない医療費(通院交通費等)の支払明細※自作

確定申告の申告手続き

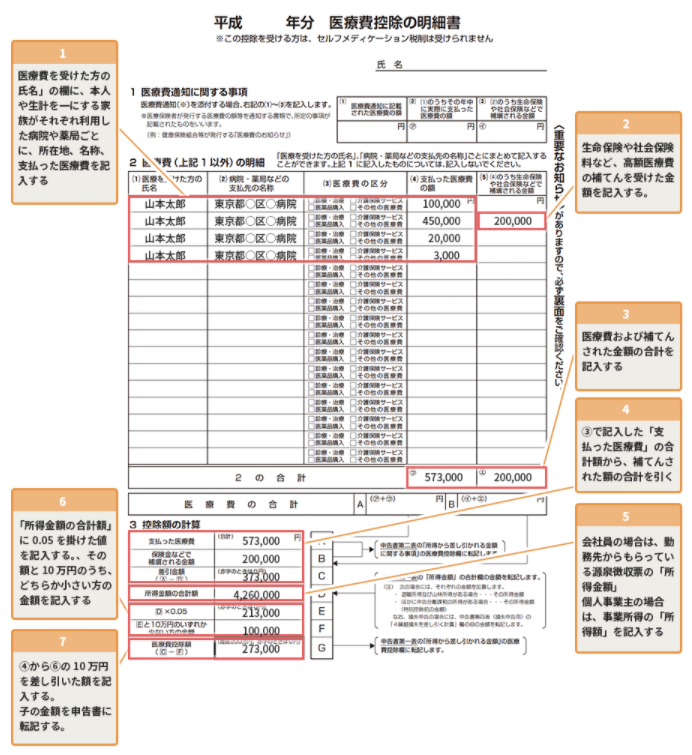

医療費控除をする際には、申告書と医療費控除の明細書を作成する必要があります。

以前までは、確定申告時に医療費の領収書を提出する必要がありましたが、平成29年分の確定申告から領収書の提出は不要となり、「医療費控除の明細書」の添付に変更となりました。

ただし、医療費の領収書は自宅で5年間保存する決まりとなっています。

5年を経過する日までは、医療費の領収書について税務署から提示または提出を求められる場合があります。

医療費控除の明細書作成方法

画像の1から順番に7まで記入していきます。

出典:経理COMPPASS

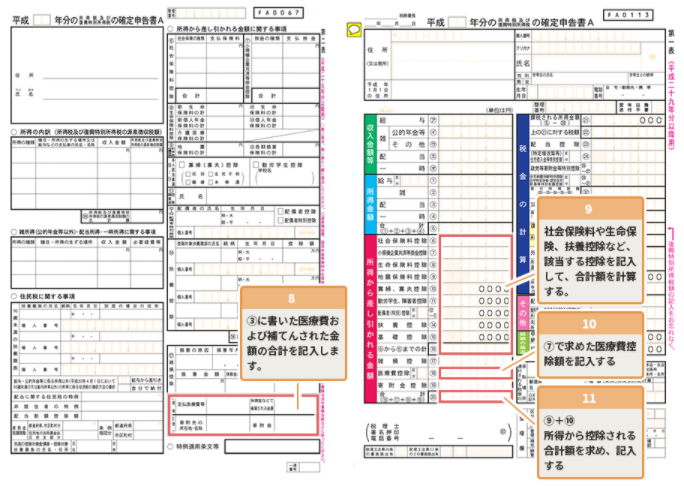

確定申告書の作成方法

画像の8から順番に11まで記入していきます。

医療費控除を忘れた場合でも5年以内なら還付される

医療費控除を申告し忘れていても過去5年間は遡及申告を行うことができ、医療費控除を受けることができます。

期限内申告の修正は「訂正申告」をすることになります。

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)

セルフメディケーション税制とは、医療費控除の特例として、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。

購入額が世帯の合計で年間12,000円以上の場合、制度の適用を受けることができます。

また、予防接種や健康診断の受診など健康のための一定の取組を行い、その領収書又は結果通知表を保存しておかなければなりません。

控除額の最大は88,000円(購入金額10万円以上では控除額が同額)になり、本特例の適用を受ける場合には、従来の医療費控除の適用を受けることができません。