この記事では「地震保険料控除」について解説していきます。

地震保険料控除は、支払った保険料の一部または全額が控除されるありがたい制度です。

サラリーマンなら年末調整か確定申告で、それ以外なら確定申告をすることで保険料の控除が可能です。

この記事を読めば、「損害保険の経過措置」「控除額」「対象となる条件」「申請書の書き方」「地震保険料控除の注意点」などを知ることができます。

地震保険料控除とは

地震保険料控除とは、地震保険の加入に伴い支払うことになった保険料が、地震保険料に応じて一定の金額が課税所得金額分から控除される税制面での優遇制度です。

課税所得金額分から地震保険料が控除されると、結果的に所得税や住民税が安くなります。

年末調整や確定申告で地震保険料控除の申請することで、所得税や住民税の控除が受けられます。

地震保険料控除の目的は「加入者を増加」させるため

平成18年度の税制改正により、従来の「損害保険料控除」が廃止になり、地震保険を対象とした「地震保険料控除」が新設(平成19年1月1日)されました。

日本は「超地震大国」とも言われており、世界で起こる地震の実に約10%が日本周辺地域に集中しています。

地震により壊滅的な被害を受けたとしても、地震保険に加入していれば新しい生活基盤を構築しやすくなります。

地震保険控除を新設した目的は、地震保険への加入者の増加を望む、日本政府の後押しでもあります。

地震保険とは

地震保険とは、損害保険の一種で地震・噴火・津波による災害で発生した損失を補償する保険です。

似たような保険に火災保険がありますが、火災保険では地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

関連記事

地震保険の新設にあたり出来た損害保険の経過措置

平成19年1月1日より地震保険料控除が新設され、それまであった損害保険控除が廃止になりました。

それにより、平成18年12月31日までに締結された一定条件を満たす契約に関しては、地震保険料控除に関する経過措置がとられ、旧長期損害保険料による地震保険料控除が適用されます。

控除額についても地震保険料控除とは異なり、控除額の上限は15,000円となります。

ただし、新設された地震保険料控除と合計した場合の控除の上限は、所得税が50,000円。住民税が25,000円までとなります(後述)。

経過措置が適用される旧長期損害保険契約

下記の条件にあてはまる場合、旧長期損害保険料による地震保険料控除の適用になります。

- 保険期間の開始日が平成18年12月31日以前の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていない

- 保険期間又は共済期間が10年以上

地震保険料の控除額

地震保険料控除は、所得税と住民税が控除されます。

- 所得税の控除額

1年間の地震保険料が50,000円以下の場合、支払った保険料の全額が控除されます。

50,000円を超えた場合、控除限度額である50,000円が地震保険料控除額となります。 - 住民税の控除額

1年間の地震保険料が50,000円以下の場合、支払った保険料の2分が控除されます。

50,000円を超えた場合、控除限度額である25,000円が地震保険料控除額となります。

| 所得税 | 住民税 | |||

| 対象保険料 | 控除額 | 対象保険料 | 控除額 | |

| 地震保険 | 50,000円以下 | 支払保険料全額 | 50,000円以下 | 支払保険料×1/2 |

| 50,000円超 | 50,000円 | 50,000円超 | 25,000円 | |

| 旧長期損害 保険 |

10,000円以下 | 支払保険料全額 | 5,000円以下 | 支払保険料全額 |

| 10,000円超 20,000円以下 |

支払保険料×1/2 +5,000円 |

5,000円超 15,000円以下 |

支払保険料×1/2 +2,500円 |

|

| 20,000円超 | 15,000円 | 15,000円超 | 10,000円 | |

地震保険料と経過措置が適用される長期損害保険料を合算する場合、限度額は「所得税が50,000円」、「住民税25,000円」となります。

地震保険料控除の対象となる条件

- 地震保険控除を受ける本人、または同一生計の配偶者その他の親族が所有している居住用家屋・生活用動産を保険の対象とする地震保険契約が対象となります

- 店舗兼住宅(併用住宅)は住宅に使用している面積の割合部分だけ、地震保険料控除とすることができます

(住宅に使用している面積が90%以上の場合には、全額が地震保険料控除の対象となります)

地震保険料控除には「年末調整」か「確定申告」が必要

地震保険控除は、サラリーマンなら年末調整か確定申告で、それ以外なら確定申告をすることで保険料の控除が可能です。

地震保険控除をするには、「地震保険料控除証明書」が必要になります。

「地震保険料控除証明書」は毎年、10月上旬~下旬ごろに送られます。

地震保険料控除証明書には地震保険の年額保険料が記載されており、この金額が控除対象額となります。

「地震保険料控除証明書」を紛失してしまった場合は、保険会社に問い合わせることで再発行が可能です。

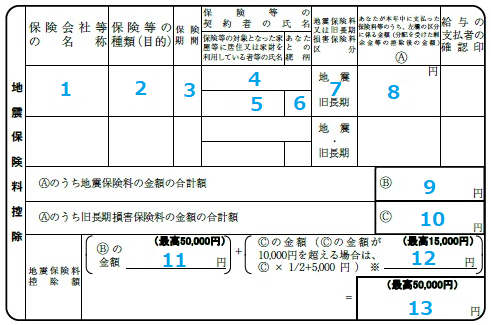

地震保険料控除 申請書の書き方

- 保険会社名を記入

- 保険の種類を記入

- 保険期間を記入

- 契約者の氏名を記入

- 保険の対象となる家に居住している人や、家財を利用している人の氏名を記入

- (5.)とあなたとの続柄を記入

- 「地震」か「旧長期」かに丸を付ける

- 控除証明書の金額を記入

- A欄(8.)のうち、地震保険料の合計額を記入

- A欄(8.)のうち、旧長期損害保険料の合計額を記入

- (9.)の金額を記入(50,000円を超える場合は、50,000円と記入)

- (10.)の金額を記入(10,000円を超える場合は、(10.)×2/1+5,000円の金額(15,000円を超える場合は、15,000円)を記入

- (11.)と(12.)の合計を記入(50,000円を超える場合は、50,000円と記入)

地震保険料控除の注意点

地震保険料控除の注意点を2つ紹介します。

- 火災保険は控除の対象にならない

- 一括で保険料を支払った場合の控除は

それぞれわかりやすく解説していきます。

火災保険は控除の対象にならない

地震保険は火災保険と一緒に加入することが条件になりますが、地震保険料控除の対象となるのは地震保険料のみです。

一括で保険料を支払った場合の控除は

地震保険料は一括で納めることによって割引制度が適用されます。

主に住居に保険を掛けるため、長期契約をする人が多いです。

この場合、支払った年にすべてまとめて申告するわけではなく、支払った保険料額を保険期間(年)で割り、1年分に換算した額が毎年の控除対象額となります。