この記事では「社会保険料控除」について解説していきます。

社会保険料の納税は国民の義務であり、必ず行わなければいけません。

毎年かかる保険料ですが、その全額が所得控除の対象になるため、手続きを行えば引かれる税金を少なくすることができます。

知識として取り入れておかなければ、とんでもなく「損」をする社会保険料の控除を、この機会にぜひ覚えてください。

この記事を読めば、「社会保険料の対象」「手続きの仕方」「必要書類の再発行の方法」などを知ることができます。

社会保険料控除とは

社会保険料控除とは、自身や自身と生計を一(ひとつ)にする配偶者やその他の親族の社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を納めたときに受けられる所得控除のことです。

「生計を一にする」とは

生計を一にするとは、日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、生活費、学資金又は療養費などを常に送金しているときや、日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

社会保険料控除の対象になる社会保険料の種類

社会保険料控除の対象となる社会保険料は下記のとおりです。

- 健康保険、国民年金、厚生年金保険及び船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料又は国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 存続国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金、納付金又は納金

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則又は船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法並びに類似の条件及び制限に従って取り扱うこととされているものに限ります。)のうち一定額

引用:国税庁

社会保険料控除の控除額は

社会保険料控除は、ほかの控除とは異なり上限がありません。つまり、1年で支払った社会保険料の全額が控除として所得から差し引かれます。

ただし、対象となるのは支払いが終わっているもだけです。

年末(12月31日)の時点で支払っていない分は、その年の社会保険料控除の対象にはなりません。

一方で、過去の分をまとめて支払った場合や前納制度を活用した場合には、その全額も支払った年の社会保険料控除の対象になります。

社会保険料控除の手続きは「年末調整」または「確定申告」で行う

会社員や公務員の場合、社会保険控除の手続きは「年末調整」または「確定申告」で行います。

自営業者などの場合、社会保険料控除の手続きは「確定申告」のみです。

また会社員の場合、会社側で年末調整の際に天引きしていた社会保険料を控除するため、特に手続きは不要となります。

社会保険料控除 手続き書類の書き方

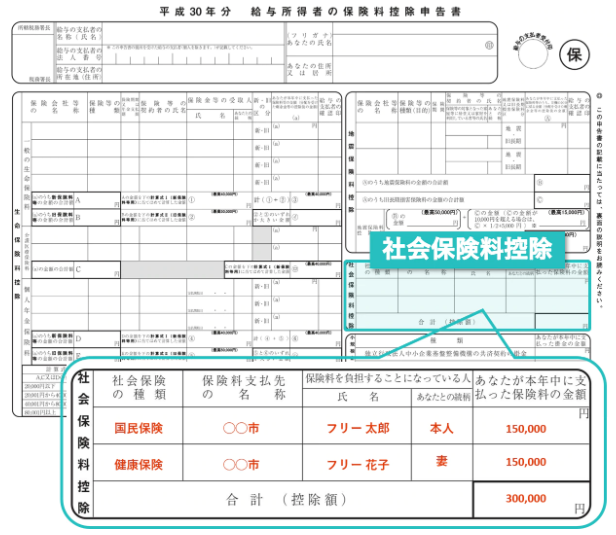

年末調整の書き方

出典:freee

年末になると会社から「給与所得者の保険料控除申告書」に記入をするように求められます。従業員は必要事項を記入し、担当部署に提出します。

社会保険料控除の記入欄は、右側の配偶者特別控除申告書の右下の部分にあります。

確定申告の書き方

確定申告書には、申告書Aと申告書Bの2つの書式があります。

確定申告書Aは、所得が給与所得や公的年金、その他の雑所得のみとなっています。一方で、確定申告書Bは所得の制限がなく、誰でも使用できる確定申告書となります。

どちらの書式を使う場合にも下記のような手順で記入します。

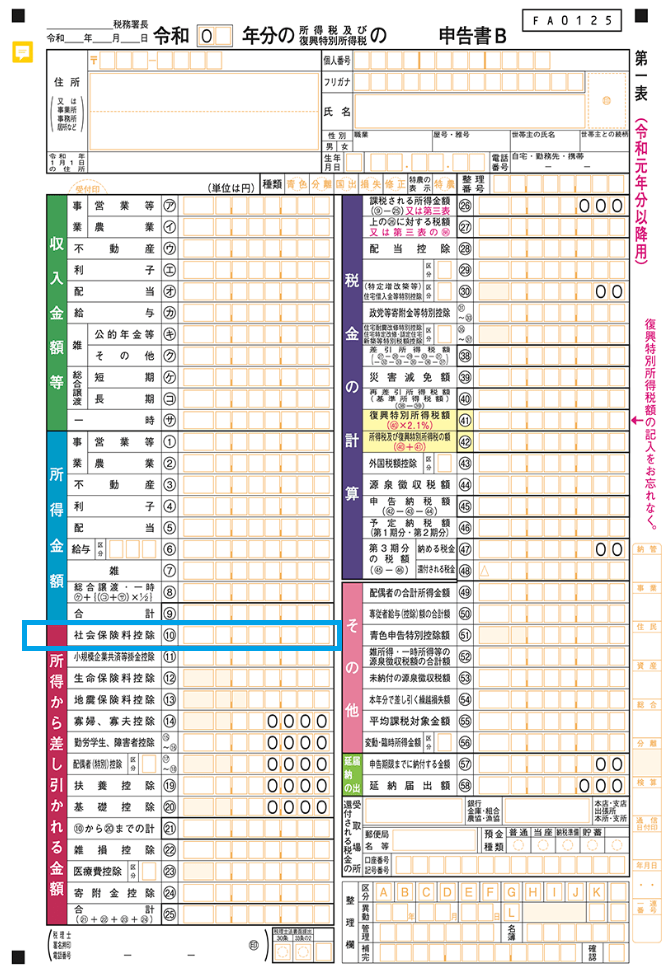

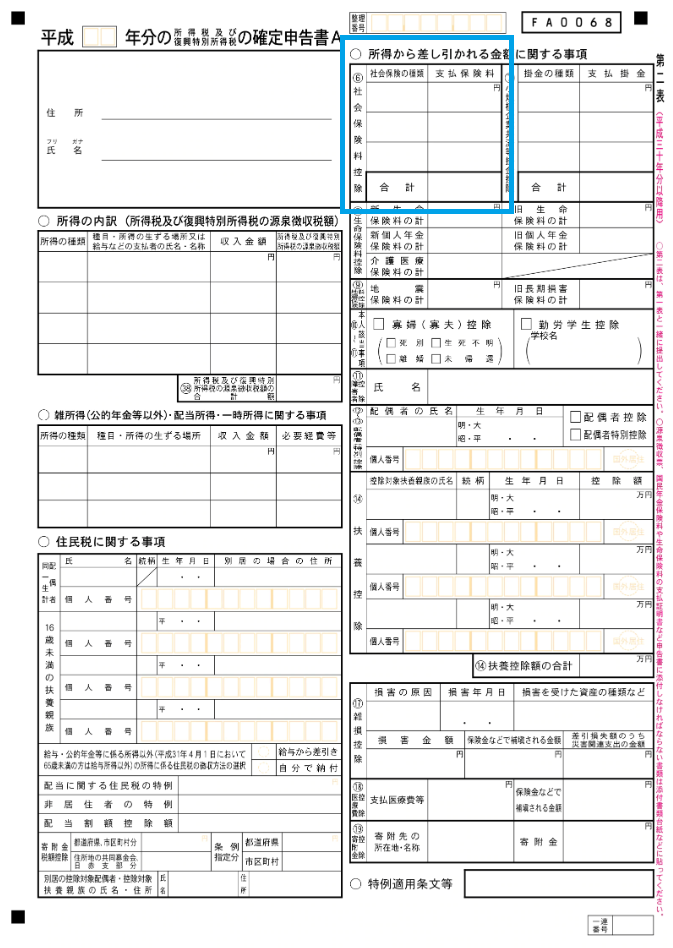

確定申告書は「第一表」「第二表」に分かれており、そのどちらにも記入する必要があります。

確定申告書「第一表」の記入スぺース

⑩番の欄に社会保険料の合計額を記入します。

㉕の合計も忘れずに記入しましょう。

確定申告書「第二表」の記入スぺース

確定申告書「第二表」の場合、右側の最上段に社会保険料の記入スぺースがあります。

一つとつ記入し、最後に合計も記入しましょう。

社会保険料控除をするには社会保険料控除証明書が必要

社会保険料控除の対象となる社会保険料の中には、確定申告時に控除証明書の添付が義務付けられているものがあります。

添付が求められる社会保険料は下記の3つです。

- 国民年金保険料

- 国民年金基金掛金

- 厚生年金保険料

国民年金保険料や国民年金基金掛金、厚生年金保険料を支払った際には、社会保険料控除証明書の添付が必要となります。社会保険料控除証明書は毎年10~11月に国民年金機構より送付されます。

一方で、国民健康保険料に関して添付書類はとくに必要なく、口座振替で支払っている場合には、社会保険料控除を受ける人の口座を指定します。

なお転職した人は、失業中に自分で支払っていた国民年金保険料や国民健康保険料などがある場合に、その記入を行い控除証明書を添付する必要があります。

社会保険料控除証明書の再発行の仕方

社会保険料控除証明書を無くしてしまった場合は、手続きをとることで再発行ができます。

再発行は「ねんきんネット」のユーザIDを取得している方は、「ねんきんネット」を利用して再発行申請を行うことができます。

他にも、「ねんきん加入者ダイヤル」や「年金事務所」でも受付しています。