住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

ほどんどの人が元利均等返済を選択している現実があり、

「皆さんこちらの返済方法を選択しています…。」そう言われると、大して調べることもせずに決定してしまう人が多いです。

しかし、マイホームは大きな買い物です。

両者の特徴を理解し、納得して契約することで気持ちよく大切なお金を返済に充てることができます。

この記事を読めば、「元利均等返済と元金均等返済の違い」「低金利時代の特徴」などを知ることができます。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

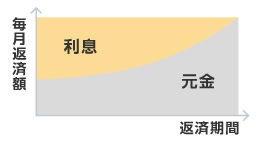

元利均等返済とは

出典:住信SBIネット銀行

元利均等返済は毎月の返済額を一定にして「返済額から利息を引いた金額」を元金として返済していく方法です。

返済当初は借入金の残高が多いため、返済額に占める利息の割合が高く、年を経るごとにその割合は減っていき、元金に充当される割合が増えていきます。

もう一つの元金均等返済と比較すると、「元利均等返済」は、毎月の返済額が一定のため返済計画が立てやすく、また、返済開始当初の返済額を抑えることができます。

しかし、最初のうちは元金がなかなか減らないため、総返済額では「元金均等返済」よりも多くなってしまいます。

メリット

- 返済額が一定のため、将来の家計収支が予想しやすい

- 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる

デメリット

- 元金均等返済にくらべ、総返済額が多くなる

- 借入金残高の減り方が遅くな

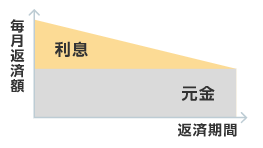

元金均等返済とは

元金均等返済は、元金の金額を毎月一定に設定したうえで、そこに「元金残高に対する利息分」を加えて返済していく方法です。

そのため「元利均等返済」と比較すると、返済当初の返済額は多くなる一方、元金が減っていくのが早いため、「元利均等返済」よりも返済総額は少なくなるメリットがあります。

毎月の返済額は返済が進むにつれて徐々に少なくなっていきます。

メリット

- 返済額は返済期間に応じて少なくなる

- 元利均等返済に比べて、総返済額を少なくすることができる

デメリット

- 返済開始当初の返済額多く、返済負担が大きい

- 借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある

返済方法を選ぶ時の注意点

「元金均等返済」は返済リスクを高めるため、ネット銀行などでは「元利均等返済」しか利用できないところも少なくありません。

どちらかというと「元金均等返済」は事業資金に使われることが多い返済方法となっています。

3大メガバンクやフラット35では申込者がいずれかを選択することができますが、基本的には「元利均等返済」を選んだ方が無難です。

たしかに「元金均等返済」を選べば、総返済額を減らせるため、たとえば、共働きの夫婦2人の家族で収入に不安がなく、将来にわたって子どもを作らないと決めているのであれば選んでも問題ないでしょう。

しかし、単に総返済額を減らしたいのであれば、繰り上げ返済を行うことでほぼ同様の効果を得ることができます。

また、フラット35に申し込むためには返済負担率が年収の30~35%以下という条件があります。「元金均等返済」を選ぶと毎月の返済額が増えるため、融資可能額が少なくなる点にも注意したほうがいいでしょう。

つまり、多くの年収がないと、そもそも希望融資額に手が届かなくなる可能性もあるということです。

金利が3~4%と高かった時代には、返済方法によって返済総額に3000万円以上の差がつくことがありました。

しかし、低金利の時代では、どちらの返済方法で借りたとしても大きな差にはなりません。

多くの利用者は「元利均等返済」を選択する

住宅ローンの返済方法として、多くの利用者は「元利均等返済」を選択します。

その理由は下記の2つです。

- 毎月の返済額が一定なので返済計画が立てやすい

- 元金均等返済に比べて当初の返済額が少なくなる

マイホームの取得直後は何かと出費もかさみますので、通常は負担の少ない元利均等返済の方が良いと考えます。

ただし、元利均等返済の場合、金利が高いときには返済当初は返済額に占める利息分の割合が多くなり、元金があまり減らないケースもあります。

一方で、元金均等返済では、元金の返済ペースが早いとともに毎月の返済額は回を追うごとに少なくなります。

その結果、返済総額は元利均等返済より少なくてすみます。

その代わり、当初の返済額が多くなるので、収入基準をクリアするためには、より多くの年収が必要となります。

低金利時代には返済総額の差は少ない

金利水準が高いほど、また返済期間が長いほど、元金均等返済のほうが返済総額は少なくなりますが、昨今の金利水準(低金利)では2つの返済方法の間に大きな差はありません。

したがって、返済計画の立てやすい元利均等返済の選択する方が多いのです。

なお、将来、インフレが起こると思う人も元利均等返済を選ぶのがセオリーです。

元利均等返済と元金均等返済の返済額の比較

借入金 3,600 万円、金利1.2%、30年の条件で、それぞれの返済計画を見ていきましょう。

元利均等返済の返済額

| 毎月返済額 | 毎月返済額の内訳 | ローン残高 | ||

| 利息分 | 元金分 | |||

| 1回目 | 119,127 | 36,000 | 83,127 | 35,916,873 |

| 2回目 | 119,127 | 35,916 | 83,211 | 35,833,662 |

| 3回目 | 119,127 | 35,833 | 83,294 | 35,750,368 |

| ~ | ||||

| 1年後 | 119,127 | 35,081 | 84,046 | 34,996,964 |

| 5年後 | 119,127 | 30,950 | 88,177 | 30,862,326 |

| 10年後 | 119,127 | 25,500 | 93,627 | 25,407,123 |

| 15年後 | 119,127 | 19,714 | 99,413 | 19,614,763 |

| 20年後 | 119,127 | 13,569 | 105,558 | 13,464,406 |

| 25年後 | 119,127 | 7,046 | 112,081 | 6,933,932 |

⇨返済総額=約 4,289万円

元金均等返済の返済額

| 毎月返済額 | 毎月返済額の内訳 | ローン残高 | ||

| 利息分 | 元金分 | |||

| 1回目 | 136,000 | 36,000 | 100,000 | 35,900,000 |

| 2回目 | 135,900 | 35,900 | 100,000 | 35,800,000 |

| 3回目 | 135,800 | 35,800 | 100,000 | 35,700,000 |

| ~ | ||||

| 1年後 | 134,900 | 34,900 | 100,000 | 34,800,000 |

| 5年後 | 130,100 | 30,100 | 100,000 | 30,000,000 |

| 10年後 | 124,100 | 24,100 | 100,000 | 24,000,000 |

| 15年後 | 118,100 | 18,100 | 100,000 | 18,000,000 |

| 20年後 | 112,100 | 12,100 | 100,000 | 12,000,000 |

| 25年後 | 106,100 | 6,100 | 100,000 | 6,000,000 |

⇨返済総額=約 4,250万円

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

-

-

【まとめ】住宅ローンの金利にまつわる情報をわかりやすく解説

住宅ローンを理解するうえで金利は避けては通れないものです。住宅ローンの情報の9割は金利に関わること、と言っても過言ではないほど重要です。この記事では、住宅ローンの金利にまつわる基礎的な情報を網羅してい ...

続きを見る

-

-

【まとめ】住宅ローンの返済にまつわる情報をわかりやすく解説

住宅ローンの返済は長期にわたります。その間に金利が上昇したり転勤を命じられたりなどさまざまな変化があるかもしれません。住宅ローンの返済が滞ると、それまで住んでいた住居の退去を命じられ、競売にかけられる ...

続きを見る