住宅ローンの返済は長期にわたります。その間に金利が上昇したり転勤を命じられたりなどさまざまな変化があるかもしれません。

住宅ローンの返済が滞ると、それまで住んでいた住居の退去を命じられ、競売にかけられることになります。

そのようなことを回避するためにも、最低限の知識は必要です。

この記事では、住宅ローンの返済にまつわる基礎的な情報を網羅しているので、一通りの知識を得ることができます。

この記事を読めば、返済方法の種類や賢い返済の仕方、困ったときの対処法などを知ることができます。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

【住宅ローンの破綻率】いくらぐらい借りて何年で返すのが普通なのか

住宅ローン利用者の実に100人に4,5人は何らかの問題を抱えています。

借入れてからできる対応は限られています、重要なのは未来のリスクを想定して、無理のない返済計画を立ててから住宅ローンを利用することです。

こうすることによって住宅ローンの破綻を避けることができます。

この記事では、住宅ローンの「破綻率」「一般的な借入額、返済期間」「住宅ローン破綻しないための心得」などについて解説していきます。

いくらぐらい借りて何年で返すのが普通なのか

借入額は年収の6.5倍、返済期間は約25年

初めて住宅を購入した人は、平均どれくらいの金額を借りているのでしょうか。

2016年度の国土交通省による調査結果から物件別に見てみましょう

- 新築建設住宅:2845万円

- 新築マンション:2963万円

- 中古戸建住宅:1602万円

- 中古マンション:1476万円

上記のような結果が出ています。

中古マンションの借入額が少ないのは、担保評価が低くなるからだと思われます。

住宅ローンでまかなえないぶんは自己資金が必要になり、自己資金費率はもっとも高く41.5%になっています。

また住宅金融支援機構がフラット35の利用者を対象に行った16年度の調査によると、年収に対する借入額は全国平均で新築建売住宅6.5倍、新築マンション6.8倍、中古戸建5.1倍、中古マンション5.4倍となっています。

ローン契約時の返済期間は平均25.4年ですが、実際に完済するまでに要した期間は平均、14.4年となっています

つまり、繰り上げ返済などにより、当初から11年間短縮しているということです(ただし、この数字には借り換えをしたケースも含まれています)。

ローンを返済しながらも貯蓄できることが大事

住宅ローンは必ずしも早く返さなければいけないわけではありませんが、現役中(就職中)に完済したほうが安心です。

年金制度が不確実な現在、退職金でいったん返済しようなどと考えていては、老後破綻の原因になりかねないからです。

また、若いうちから毎月きちんと返済しながらも、将来設計に合わせて貯蓄するようにしていかないと、教育費や住居の修繕費など、いずれまとまっとお金が必要になるときに困りますし、万一の金利上昇リスクへの備えもできません。

住宅ローンを組む前に、将来の家族のための資金計画を含めたライフプランの策定をおすすめします。

まとまったお金が必要になる時期や、住宅ローンを完済する年齢などを加味しないと、無理のない返済プランは立てられません。

住宅ローンの破綻率はどれくらいなのか

100人に4、5人が返済困難に

上記で説明したとおり、住宅ローンの平均的な返済期間は約25年です。

30代で借りたとして完済するのは55歳以上になり、定年が視野に入ってくる頃です。

住宅ローンの返済は長い期間にわたりますから、大企業に勤務していても、将来、何が起こるかはわかりません。

出向や転勤で収入が減ったり、教育費などで支出が増えたりすれば、家計が圧迫されて返済が苦しくなってきます。

また、全期間固定金利を除けば、現在どんなに低い金利の住宅ローンであっても、金利上昇リスクがあることを忘れてはいけません。

かつては1年間で変動金利が2%上昇したこともあります。専門家でも予測不能なのが金利なのです。

では、住宅ローンを借りた人のうち実際にどれくらいの人が返済に問題を抱えているのでしょうか。

住宅ローン全体についてのデータはありませんが、住宅金融支援機構のフラット35を中心とする債券の破綻確率0.3%、3ヵ月以上延滞しているケースも含めると1.89%、さらにローンの貸出条件を緩和しているケース(返済期間の延長など)も加えると4.52%となっています。

つまり、100人に4、5人は返済が困難になっているのが現実です。

事前審査、本審査と2度の審査をクリアした人でも、これだけのリスクがあるのが住宅ローンなのです。

住宅ローン破綻しないための心得

住宅ローン破綻しないためには、前項の年収に対する借入額などを参考に、無謀な金額を借入れないことが何よりも大事です。

特に毎月の返済額で無理をしないようにしましょう。

総返済額を減らしたい気持ちはわかりますが、返済期間を短く設定して、毎月返済していけるギリギリの金額にしてしまうと、万が一のときの対処が難しくなります。

また、将来に向けて絶対の保証もない、ボーナス払いの設定なども避けるべきでしょう。

繰り上げ返済で、ほぼ同じ効果を得られます。

住宅ローンの返済総額やリスクを抑える方法

住宅ローンは金融商品です。

そのため、利益(返済総額の減額)を求めるとリスクが上昇します。

しかし、リスクを全く取らないと最大限の返済総額が課されてしまいます。

どの程度のリスクの取り方がよいのかは人によって異なります。

住宅ローンの「金利タイプ」や「借り方」「返し方」を理解することで、自身に合った返済プランが見えてくるはずです。

金利や金利タイプの選び方で返済総額は大きく変わる

金利の違いなどによって、どれくらい総返済額に差が出るのか見てみましょう。

3000万円を35年間、一定の金利(前期固定金利)で借りた場合、返済総額は下記のとおりです。

- 金利1.4%で3796万円

- 金利1.5%で3858万円

わずか0.1%の違いで、約62万円もの差が生まれてしまいます。

| 借入金額3,000万円を借り入れた場合の比較 | ||||

| A商品 | B商品 | C商品 | ||

| 金利 | 1.4% | 1.5% | 1.5% | 当初10年0.7% 11年目以降2.5% |

| 返済期間 | 35年 | 35年 | 30年 | 35年 |

| 毎月返済額 | 90,392円 | 91,855円 | 103,536円 | 当初10年80,556円 11年目以降99,433円 |

| 総返済額 | 約3,796万円 | 約3,858万円 | 約3,727万円 | 約3,950万円 |

ちなみに、2020年では、全期間固定金利の商品の最低金利と最高金利の差は2.52%です。

上記の条件で総返済額を比較すると、じつに約1700万円もの違いになります。

もはや損得レベルの話ではなく、人生を左右する問題といえます。

また、同じ3000万円を、金利が変動するタイプの商品(変動金利)で借りた場合を考えてみましょう

当初10年間は0.7%と先ほどの全期間固定金利の約半分の金利で借りられたとします。

ところが、11年目以降、金利が2.5%に上昇したとすると、35年間の総返済額は3950万円となり、全期間固定金利1.5%と比べて約92万円損することになります。

もちろん、金利の変動の仕方によっては、逆に得するケースもあります。ただ、いずれにしても、当初の金利だけで単純に商品の損得は判断できないことがわかると思います。

「借り方」「返し方」も総返済額に大きく影響する

商品選びも大切ですが、「借り方」「返し方」によっても、総返済額には大きく変わってきます。

たとえば、3000万円を全期間固定金利1.5%で、返済期間35年と返済期間30年で借りた場合で比較すると、上表にあるとおり、返済期間30年のほうが総返済額で約131万円得をします。

そのぶん、毎月の返済額の負担は1万1681円増えます。

また、「返し方」についても同様です。毎月の返済額とは別に元金の一部を返済することを「繰上げ返済」といいます。

元金が減る分、支払利息も減り、総返済額も減ります。

たとえば、3000万円を全期間固定金利1.5%、返済期間35年で借り入れ、3年後に200万円繰り上げ返済した場合、総返済額で約114万円、返済期間で2年10ヵ月圧縮されます。

| 借入金額3000万円、全期間固定金利1.5%、返済期間30年、 借入れてから3年後に200万円の繰り上げ返済をした場合 |

|||

| 繰上げ返済 しなかった場合 |

繰上げ返済 した場合 |

繰上げ効果 | |

| 毎月返済額 | 91,855円 | 91,855円 | 0円 |

| 返済期間 | 35年 | 32年2ヵ月 | ▲2年10ヵ月 |

| 総返済額 | 約3,858万円 | 約3,744万円 | ▲約114万円 |

このように、「借り方」「返し方」とも、早く返せば返すほど、総返済額は減ります。

ただし、返済を早めれば、手元の現金が減るため、急な出費が必要になったときなどのリスクを高めることになります。

ここで覚えておきたいのは、住宅ローンの契約書にもある「期限の利益」という言葉です。

これは「返済期限まではお金を返さなくていい」という、借り手の”権利”を表すものですが、それは金融機関側から見れば、借り手に利益を与える認識なのです。

つまり、長い間、お金を借りられるというのも、借り手の利益なのです。

しかもこの利益はローン契約を結んだ後で得る(返済を伸ばす)ことは原則できません。

返済期間を短縮して総返済額を減らすのは一方で期限の利益を手放すことでもあるのです。

ですから、初めはできるだけ返済期間を確保し、その後、様子を見ながら徐々に期限の利益を手放していくのが、借り方・返し方の基本となります。

関連記事

【住宅ローンの返済方法】元利均等返済と元金均等返済の違い

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

ほどんどの人が元利均等返済を選択している現実があり、

「皆さんこちらの返済方法を選択しています…。」そう言われると、大して調べることもせずに決定してしまう人が多いです。

しかし、マイホームは大きな買い物です。

両者の特徴を理解し、納得して契約することで気持ちよく大切なお金を返済に充てることができます。

この記事を読めば、「元利均等返済と元金均等返済の違い」「低金利時代の特徴」などを知ることができます。

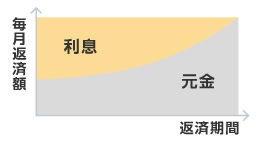

元利均等返済とは

出典:住信SBIネット銀行

元利均等返済は毎月の返済額を一定にして「返済額から利息を引いた金額」を元金として返済していく方法です。

返済当初は借入金の残高が多いため、返済額に占める利息の割合が高く、年を経るごとにその割合は減っていき、元金に充当される割合が増えていきます。

もう一つの元金均等返済と比較すると、「元利均等返済」は、毎月の返済額が一定のため返済計画が立てやすく、また、返済開始当初の返済額を抑えることができます。

しかし、最初のうちは元金がなかなか減らないため、総返済額では「元金均等返済」よりも多くなってしまいます。

メリット

- 返済額が一定のため、将来の家計収支が予想しやすい

- 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる

デメリット

- 元金均等返済にくらべ、総返済額が多くなる

- 借入金残高の減り方が遅くな

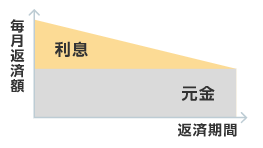

元金均等返済とは

元金均等返済は、元金の金額を毎月一定に設定したうえで、そこに「元金残高に対する利息分」を加えて返済していく方法です。

そのため「元利均等返済」と比較すると、返済当初の返済額は多くなる一方、元金が減っていくのが早いため、「元利均等返済」よりも返済総額は少なくなるメリットがあります。

毎月の返済額は返済が進むにつれて徐々に少なくなっていきます。

メリット

- 返済額は返済期間に応じて少なくなる

- 元利均等返済に比べて、総返済額を少なくすることができる

デメリット

- 返済開始当初の返済額多く、返済負担が大きい

- 借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある

返済方法を選ぶ時の注意点

「元金均等返済」は返済リスクを高めるため、ネット銀行などでは「元利均等返済」しか利用できないところも少なくありません。

どちらかというと「元金均等返済」は事業資金に使われることが多い返済方法となっています。

3大メガバンクやフラット35では申込者がいずれかを選択することができますが、基本的には「元利均等返済」を選んだ方が無難です。

たしかに「元金均等返済」を選べば、総返済額を減らせるため、たとえば、共働きの夫婦2人の家族で収入に不安がなく、将来にわたって子どもを作らないと決めているのであれば選んでも問題ないでしょう。

しかし、単に総返済額を減らしたいのであれば、繰り上げ返済を行うことでほぼ同様の効果を得ることができます。

また、フラット35に申し込むためには返済負担率が年収の30~35%以下という条件があります。「元金均等返済」を選ぶと毎月の返済額が増えるため、融資可能額が少なくなる点にも注意したほうがいいでしょう。

つまり、多くの年収がないと、そもそも希望融資額に手が届かなくなる可能性もあるということです。

金利が3~4%と高かった時代には、返済方法によって返済総額に3000万円以上の差がつくことがありました。

しかし、低金利の時代では、どちらの返済方法で借りたとしても大きな差にはなりません。

多くの利用者は「元利均等返済」を選択する

住宅ローンの返済方法として、多くの利用者は「元利均等返済」を選択します。

その理由は下記の2つです。

- 毎月の返済額が一定なので返済計画が立てやすい

- 元金均等返済に比べて当初の返済額が少なくなる

マイホームの取得直後は何かと出費もかさみますので、通常は負担の少ない元利均等返済の方が良いと考えます。

ただし、元利均等返済の場合、金利が高いときには返済当初は返済額に占める利息分の割合が多くなり、元金があまり減らないケースもあります。

一方で、元金均等返済では、元金の返済ペースが早いとともに毎月の返済額は回を追うごとに少なくなります。

その結果、返済総額は元利均等返済より少なくてすみます。

その代わり、当初の返済額が多くなるので、収入基準をクリアするためには、より多くの年収が必要となります。

住宅ローンの金利上昇で返済額はいくら増える【金利上昇の2つのルール】

この記事では、「住宅ローンの金利が上昇した場合の注意点」を解説していきます。

変動金利型で住宅ローンを利用すると、金利の動向により総返済額が増減します。当然、毎月の返済額にも影響しますので、生活に直結します。

そのため、住宅ローンの金利上昇には「5年ルール」と「125%ルール」という住宅ローン利用者を保護する制度が存在します。

金利1%の上昇で総返済額が数百万円も増加する

変動金利は半年に一度見直されます。

超低金利時代がずっと続けばよいのですが、金利上昇すると返済額はどうなるのでしょうか。

たとえば3000万円の物件を金利1%で35年ローンを組んだ場合、金利が0.5%上昇すると毎月の返済額は大差ありませんが、総返済額で早く300万円、1%上昇で約600万円の差が出ます。

このような金利上昇は、過去の変動金利の推移にも見ることができます。

1987年に4.9%だった金利は、4年後の1991年には8.5%にまで上昇。

そして、その4年後には2%台にまで低下しています。

このように、変動金利は金利の動向に左右されますので、借入額が少なく、短期間で返済できる場合にメリットとなります。

上記のような金利上昇リスクを避けるためにも、借入金額が大きく、返済期間が長期にわたる場合は全期間固定金利型の住宅ローンのほうが安心です。

金利上昇した場合の2つのルール

上記で説明したように、変動金利で住宅ローンを借りると金利の増減に振り回されることになります。

微々たる変化なら対応することも容易ですが、急激な変化となると生活が破綻する可能性が出てきます。

金利の急上昇による生活困難者を出さないために、金利が上昇した場合には下記の2つのルールが存在します。

- 5年ルール

- 125%ルール

それぞれわかりやすく解説していきます。

5年ルール

住宅ローンは急激な金利上昇でも月々の返済額が一気に増えるようなことはありません。

多くの金融機関ではどんなに金利が変動しても、5年間は返済額を一定にする「5年ルール」があるからです(元利均等返済の場合)。

たとえば、月々の返済額が10万円の場合、当初は元金6万円・利息4万円、半年後は元金5万円・利息5万円、1年後は元金4万円・利息6万円といったように、返済額の10万円を保ちながら、元金分を減らすことで一定額にする仕組みです。

ただし、この5年ルールにより元金の支払が最終返済日まで持ち越された場合、原則として一括返済することになり注意が必要です。

125%ルール

また、5年ごとの返済額見直しの際には、金利がどんなに上昇しても最高1.25倍を限度とする「125%」が適用されます。

たとえば、最初の支払額が10万円で、見直し時に金利が急上昇していても、最高12.5万円に抑えられることになります。

ただし、125%を超える分については、次の5年以降に先送りされます。

これら2つのルールは、導入していない金融機関もあるので注意が必要です。

気がついたら返済額が増えて貯蓄が減っていたということにもなりかねないので、申し込む前によく確認しましょう。

変動金利で借りた人の返済の注意点

この記事では、「変動金利のリスクとその対策」について解説していきます。

変動金利は、年に2回見直しがされることが一般的です。そのため、変動金利で住宅ローンを借りるとどうしても特有のリスクを背負うことになります。

事前に具体的な目標を設定しておくことで、金利上昇のリスクを最小限に抑えることが可能です。

変動金利の金利上昇リスク

変動金利のメリットはより金利が低いことですが、返済期間中、半年に一度、その時点の市場金利に合わせて見直され、金利の上昇リスクがあります。

すると、「金利が上がり始めたら固定金利に切り替えよう」と考える人もいるかもしれませんが、そうはなかなかうまくいきません。

なぜならば、固定金利の新規貸し出し金利は毎月変わっているからです。

固定金利のほうが変動金利よりも先に上昇始めるのが経済の仕組みとしての通例ですので、切り替えは難しいのです。

つまり、安心を求めて変動金利から切り替えようとした時にはそれ以上に固定金利も上がっている可能性が高いのです。

心理的にも、仮に今まで変動金利0.8%、全期間固定金利1.3%の関係で変動金利を選んでいた人が、変動金利1.1%、同じく全期間固定金利1.6%に上昇した時点で切り替えるのは相当な決心が必要です。

その時点になれば、変動金利で借りたままのほうが金利で得だからです。

結局、変動金利が固定金利を上回るようになるまで借り換えられないのです。

金利変更の具体的な目標を決めておこう

「金利が上がったら変動金利から固定金利に変更しよう」と思っていても、それは大変難しいということは上記で説明したとおりです。

そこで、変動金利で住宅ローンを借り初めた人に必要なのは、「金利がこれくらい上がったら固定金利に変更する。上昇幅が大きければ借り換えも検討」という具体的な目標を事前に設定しておくことです。

たとえば、もし金利が上昇し始めたときの心得として、変動金利を選んだ場合、返済が始まる最初の時点で「固定金利が〇%になったら、変動金利から固定金利に変更する」と決めておき、毎月固定金利をチェックする習慣を身につけましょう。

変動金利で借りているのに固定金利に注目するのは、固定金利のほうが先に上昇し始めるためです。

では、固定金利が何%になったら、変動金利から変更すべきなのでしょうか。

金利の動向は経済の専門家でもわからないことなので、一概には言えませんが、変動金利と固定金利の差が小さいほど固定金利の「コストが高い」というデメリットは小さくなります。

そこで注目するべきはこの約10年間の変動金利と全期間固定金利の金利差の平均値を求め(2017年では1.23%)、この差を超える前に固定金利に変更もしくは借り換えをすれば、平均的には得をする可能性が高いといえます。

たとえば、変動金利0.9%で借りていたら、固定金利が2.12以上にならないうちに固定金利に変更するのが望ましいということになります。

このように金利上昇に備えながら返済していくことが、「予定より返済額が膨らんで家計が圧迫されていまう…」といった変動金利のデメリットを避ける秘訣です。

固定金利で借りた人の返済の注意点

この記事では、「固定金利で借りた人の注意点」を解説していきます。

固定金利は変動金利と違い、借りたときの金利がずっと続きます。

そのため、固定金利で住宅ローンを借りたらそれで終わり、と考えている人もいるのではないでしょうか?

固定金利でも生活環境に合わせて変化させることにより、今よりも住宅ローンと上手に付き合って行けるようになります。

住宅ローンの固定金利には2つある

住宅ローンの固定金利には下記の2つがあります。

- 全期間固定型

- 固定期間選択型

「全期間固定型」は、契約したときの金利が最後まで続く形態の固定金利です。

一方、「固定期間選択型」は、5年や10年といった契約時に決めた期間中のみ契約したときの金利が続く形態の固定金利です。

それぞれの注意点を解説していきます。

全期間固定型を選んだら家計状況によって見直すべき

全期間固定金利の住宅ローンを借り始めた人は、金利上昇リスクがないことに加え、超低金利で変動金との差がないとあれば「これで万事OK」と胸をなでおろしているかもしれません。

しかし、住宅ローンを組みっぱなしで長期にわたって放置するのは避けたいとことです。

適切なタイミングで見直し、メンテナンスをしていきましょう。

たとえば、収入が増えた、子どもが独立するなどして家計に余裕ができた、という場合には、毎月の返済額を増やすという選択肢があります。

月1万円でも増額すると、そのぶん利息を減らすことができるので検討をお勧めします。

また、子どもの進学などが重なって月々のキャッシュフローが苦しくなった時は、金利水準に変更がなければ、割安な変動金利に切り替えるとともに返済期間を延ばし、子どもの卒業を待って繰り上げ返済を予定するという方法もあります。

月々の返済額が減ることで、キャッシュフローを確実に改善できます。

固定期間選択型を選んだら「期間終了後」のプランを検討

5年、10年などの固定期間選択型の住宅ローンを借り始めた人は、今のうちから「固定期間が終了したらどうするか」を考えておきましょう。

気づかないうちに、金利上昇リスクのある変動金利に切り替わっていた…ということのないよう万全な準備が大切です。

かといって、「あと1週間で固定期間が終わってしまう」と慌てて検討したところで、最善の選択ができるとも思えません。

ある程度のあたりは前もってつけておき、その時の金利情勢を加味して、繰り上げ減資やそのタイミングの確認とともに最終的に判断していくのが理想です。

固定期間終了後、残存期間が10年以上あるなら、再び当初金利の恩恵が受けられる10年固定などに借り換えるのも一案です。

金利情勢などをチェックする手間を嫌うなら全期間固定がおすすめです。

また、残存期間が短いのであれば、金利上昇リスクも減るため、変動金利を選ぶ手もあります。

固定期間終了後に変動金利へと移行した場合と、新たに変動金利に借り換えた場合とで、どれくらいの差が出るのかをシミュレーションしてみるといいでしょう。

詳細記事

繰り上げ返済とは

住宅ローンなどの借り入れ金額は、「繰り上げ返済」をすることで返済総額を減らせたり、返済期間を短くできたりします。

繰り上げ返済は、タイミングによってその効果が増減します。

また、住宅ローン控除との兼ね合いも考慮しなけらばなりません。

この記事を読めば、繰り上げ返済の「行うべき状況」「効果的なタイミング」などを知ることができます。

繰り上げ返済は余裕のあるときに行うべし

繰上げ返済はいつ行えばいいのか

住宅ローンの毎月の返済額とは別に、元金の一部を返済することを「繰り上げ返済」といいます。

元金が減る分支払い利息も減り、返済総額も当初の予定より早く減ってい行きます。

なお、繰上げ返済には2つのタイプがあり、それぞれに特徴があります。

「期間短縮型」は毎月の返済額を変えずに、残りの返済期間を短縮できます。

ローンを早く返し終えたい人などにおすすめです

また、「返済額軽減型」では繰上げ返済をすると毎月返済額が軽減されますが、返済期間は変わりません。

将来の教育費の負担増や定年退職、両親の介護などに備えたい人などにおすすめです。

| 借入金額3000万円、全期間固定金利1.5%、返済期間35年 100万円の繰り上げ返済を3年後と10年後に行った場合 |

|||||

| 期間短縮型 | 返済額軽減型 | ||||

| 繰上げなし | 3年後に 繰り上げ |

10年後に 繰り上げ |

3年後に 繰り上げ |

10年後に 繰り上げ |

|

| 返済期間 | 35年 | 33年7ヶ月 | 33年9ヵ月 | 35年 | 35年 |

| 毎月返済額 | 91,855円 | 91,855円 | 91,855円 | 88,574円 | 87,855円 |

| 総返済額 | 約3,858万円 | 約3,798万円 | 約3,814万円 | 約3,832万円 | 約3,838万円 |

| 利息減少額 | ー | 約60万円 | 約44万円 | 約26万円 | 約20万円 |

住宅ローンは低金利で長い期間借り入れ、早いうちに繰上げ返済することで返済負担を軽減できます。

では、どんなタイミングで行えばいいのでしょうか。

住宅金融支援機構では、繰り上げ返済は100万円単位・手数料は不要ですが、民間銀行では1万円からできたりする代わりに手数料がかかる場合があります。

そこでタイミングとしては、住宅金融支援機構の場合は100万円の原資ができたら細かく、そして民間銀行の場合は事務手数料額と相談しながらするのがポイントです。

また、借り入れの初期は繰上げした場合の効果が高いので細かめに、それ以降は教育費等を含む家計とも相談しながら、繰り上げ返済するペースを考えましょう。

大切なのは、「減資ができる=100万円貯金ができる」ことではありません。減資とは、まとまった余剰資金ができることを意味します。

繰上げ返済のタイミングは生活が安定した時点

このように本来、繰り上げ返済は、使う目的のあるお金と切り離して、余剰資金で行うべきものです。

そのためにも、ライフプランは出産や進学など家族の将来に合わせて定期的に更新していくことも大切です。

使わないお金を分けて残しておくルールをつくり、確実に積み立てながら適宜行うのがセオリーです。

ある程度の貯蓄ができた時点や、子どもの進学が確定して費用の目星がついたとき、また子育てが終わって生活が安定したというタイミングにしておきましょう。

繰り上げ返済は借入当初のほうが効果は高い

少しずつか、まとめて繰り上げ返済するか

住宅ローンは少しでも早く完済したくなる気持ちはわかります。

しかし、本当に少ない金額でも返済していった方が効果的なのでしょうか。

おなじ、400万円の予算で繰り上げ返済をする2つのプランを比較してみましょう。

借入額3000万円を全期間固定金利1.5%、35年の元利均等返済で返済する場合を前提とします。

- プラン1

借り入れ当初に1年に1回40万円ずつ計10回行う場合 - プラン2

借り入れから10年後にまとめて400万の繰り上げ返済を行う場合

| 借入金額3000万円、全期間固定金利1.5%、返済期間35年 | |||

| プラン1 | プラン2 | ||

| プラン内容 | 繰り上げ返済 なし |

1年に1回 40万円×10回 |

10年後に まとめて400万 |

| 返済期間 | 35年 | 29年7ヵ月 | 29年11ヶ月 |

| 支払利息 | 約858万円 | 約659万円 | 約698万円 |

| 総返済額 | 約3,858万円 | 約3,659万円 | 約3,698万円 |

| 利息減少額 | ー | 約198万円 | 約160万円 |

それぞれの繰り上げ返済により返済総額から削減できるのは、上表のようにプラン1が約198万円、プラン2が160万円で、その差は約38万円にもなります。

元利均等返済の場合、返済額は一定ですが、借り入れ当初は利息の割合が高く、返済期間の経過とともに元金の割合が高くなります。

繰り上げ返済をすると元金に充当されますから、早めに繰り上げ返済すると利息も減り、総返済額を軽減できるのです。

繰り上げ手数料がない場合、まとまった予算額になるまで何年もかけるなら、少しずつでも定期的に繰り上げ返済したほうがお得です。

住宅ローン控除との兼ね合いも考慮

繰り上げ返済で注意したいのは、住宅ローン控除が使えなくなるケースです。

控除の条件は返済期間が10年以上あることですから、繰り上げ返済をどんどんしていくと、残りの返済期間が10年を切った時点で住宅ローン控除を受けられなくなります。

そのため、繰り上げ返済をするならローン控除の適用期間が終了する10年後に行ったほうがお得という考え方もあります。

ただし、その軽減効果は本人の所得税額や住宅ローンの借入金額、金利などの条件によって違ってきます。

金融機関のシミュレーションを使って自分はどちらがお得なのか試してみるといいでしょう。

また、繰り上げ返済をすると年末時点のローン残高が減るので、ローン控除の還付金1%分が減ってしまい、そのぶんメリットも薄くなります。

ローン控除を受けるなら、年末よりも年明けに繰り上げ返済を行ったほうがよいです。

関連記事

住宅ローンで買った物件を「賃貸」「売却」に出すときのルール

住宅ローンで購入した物件は、基本的に売却、もしくは賃貸に出す事を禁止しています。

しかし、転勤などによってどうしても購入した物件に住めなくなる事情も生じてきます。

事前に、住宅ローンで買った物件を「賃貸」「売却」に出すときのルールを知っておくことで、慌てずに対応することができます。

住宅ローンは契約者が居住していることが条件

住宅ローンの借り入れは、購入する住居に契約者本人やその家族が居住することを前提にしています。

もし、仕事の事情で転勤しなければならず、家族で引っ越さなければならない状況に陥った場合にはどうすればいいのでしょうか?

民間の金融機関では、その住居を売却、もしくは賃貸に出せないのが原則です。

その理由は、住宅ローンに融資の使い道を限定することで金利を優遇される「資金使途」という項目があり、これを守らないと契約違反となるからです。

資金使途は住宅ローンを利用する人のために設けられている決まりです。

当初から賃貸目的で借りていると判断されると一括返済を求められる可能性があります。

住宅ローンの低金利を利用して賃貸に回し、利益を得ようとする悪徳業者を排除する目的もあるのです。

ただし、例外として賃貸が可能となる場合もありますので、まずは賃貸可能かどうかを金融機関に相談しましょう。

借入当初に予測できない事情があり、かつ引き続ききちんと返済できること。

これらの条件を満たせば返済中でも賃貸にすることを認められる場合があります。

なお、フラット35では、これまでは事前に「留守管理承認申請書」を提出する必要がありましたが、住所変更届を出すだけで転居できるようになっています。

売却する場合や住宅ローン控除の条件

転勤にあたっては、住居を売却するという選択肢もあります。

ローン返済や維持費に加えて転勤先での居住費も必要になるうえ、賃貸できないとなると負担がかさむためです。

その負担を軽減する意味でも売却は一つの方法といえます。

これを「任意売却」といい、売却完了時にローンを一括返済しなければいけません。

もし売却益がローン残高を下回った場合は、不足金を貯金などから補うことになります。

住宅ローン控除を受ける場合を考えておきましょう。

本人が単身赴任して、その住居には引き続き配偶者、扶養親族、そのほか兄弟など生計を一つにする親族が住む場合には住宅ローン控除はそのまま受けられます。

ただし、海外への転勤で控除を受けようとする年の12月31日時点で国内に住んでいない場合は適用の対象外になります。

住宅ローンの返済が苦しいときは延滞する前に金融機関に相談しましょう

この記事では、「住宅ローンの返済が困難になったときの対処方法」を解説していきます。

住宅ローンの返済期間は20年~35年など長期にわたります。

無理のない返済計画を立て、住宅ローンの借入が実行されるわけですが、誰にも未来のことはわかりません。

返済が予定どおりにいかなくなったとしても自暴自棄にならず、問題解決のための行動をとることが大事です。

どのような対応をとればよいのかわからない場合は、相談窓口で助言を求めましょう。

返済に困ったら専門家のアドバイスを聞こう

住宅ローンの返済が困難になるケースは珍しいことではなくなっています。

たとえば、賞与がなくなりボーナス返済ができなくなるケースをはじめ、教育費や介護費が思わず膨らんでしまったり、リタイヤ後に返済が難しくなったりすることが原因になりがちです。

その結果、せっかく手にいてたマイホームを手放さなければならなくなります。

そんな状況になる前に、対処法を知っていれば最悪の状況を回避できます。

そのためには、まずは専門家のアドバイスを求める方法を知っておくことが大切です。

たとえば、全国銀行協会では、返済で困っている人を対象とした「カウンセリングサービス」を行っています。

相談者の借入状況をヒアリングしたうえで、必要に応じて取引金融機関の窓口への仲介をしてくれるほか、債務最理が必要な場合には法テラス(日本司法支援センター)などの機関を紹介してくれます。

そのほかにもさまざまな相談窓口があります(後述)。

また、民間の各金融機関でも、返済が困難となった場合に事情を聞いてくれる専門の窓口を設置しています。

返済が遅れざるを得ない事情が生じた場合には、延滞する前に、できるだけ早めに相談することが大事です。

返済が困難になったときの主な相談窓口

| 住所/電話番号 | 相談内容 | |

| 全国銀行 協会 |

・東京 千代田区大手町2‐6‐1 朝日生命大手町ビル19階「全国銀行協会相談室」 TEL:050‐3540‐7553 ・大阪 大阪市中央区谷町3‐3‐5 大阪銀行協会銀行とりひき相談所 TEL:06‐6942‐1612 |

・消費生活コンサルタントやファイナンシャルプランナーの資格を持つ相談員が対応 ・返済条件の変更方法として、月々の返済額を一時的に減額する、または返済期間を延長する方法など ・債務整理の必要性がある場合、専門の相談窓口を紹介してくれる |

| 住宅金融 支援機構 |

機構の本店と各支店、あるいは返済中の金融機関の機構窓口 〈返済中の利用者専用の電話番号〉 フリーダイヤル 0120‐0860‐16 |

・返済期間の延長 ・一定期間、返済額を軽減 ・ボーナス返済の見直し |

| 国民生活 センター |

・全国の最寄りの消費生活相談窓口の案内は「消費者ホットライン」 局番なしの188へ ・最寄りの消費生活センターの相談窓口につながらない場合は下記へ TEL:03‐3446‐1623 |

・相談の内容に応じて債務整理の方法などを説明したりアドバイスを行い、相談の内容に適した専門機関を案内している |

家を売るときの「競売」と「任意売却」の違い

住宅ローンの返済は20年~35年程度かけて行うのが一般的です。

そのため、予定していた通りに返済することができなくなり、ローンが残った住宅を手放さなくてはならない事態に陥ることもあります。

このような時の住宅の売却方法には「競売」と「任意売却」がります。多くの場合「任意売却」の方が債務者の利益になります。

あらかじめ「競売」までの流れを理解しておくことで、最悪の状況を回避する行動を取ることができます。

「競売」か「任意売却」のどちらかを選択

住宅ローンの返済が難しいが返済期間の延長ができないような場合は、どうしても延滞が続いてしまいます。

一般的に、延滞して半年~8ヶ月くらいで、金融機関から住宅ローンの一括返済を請求されるようになります。

さらに延滞したまま1年近く放置しておくと、今度は保証会社による代位弁済として、場合によっては住居を「競売」にかけるという通知が届きます。

競売は強制的に住居を売却し、残債を回収するもので拒否することはできません。

なぜなら住宅ローンの契約時、金融機関は住宅に抵当権という担保を設定ます。

抵当権で住宅ローンの債券を保証しているので、債務者が返済不能になると債券を保証会社に売り、保証会社は優先的に残債を回収できるのです(自己破産しない限り、残った債務の支払い義務は残ります)。

ただし、競売にかけても落札価格より残債が大きくなり、多額の借金が残ってしまうことがほとんどです。

そして落札後は直ちに立ち退きを迫られます。

このような競売を回避するには「任意売却」を選択する方法があります。

競売とは異なり、本人の希望によって住居を売却する方法です。

任意売却するためには、早いタイミングで決意し、買い手を見つける行動を起こすことが重要です。

競売までの流れと任意売却できる期限

住宅ローンの返済が難しく、住宅を手放さなくてはならない状況に陥ったとき、「できることなら任意売却で」と考える人は多いのではないでしょうか。

返済が一定期間滞ると、機械的に競売までの流れが進んでしまいます。

任意売却したいのなら早めに行動を起こすことが重要です。

step

1信用情報記録機関に事故記録として記録

step

2住宅ローンの一括返済

step

3保証会社が代位弁済する

step

4保証会社が競売の申し立てをする

step

5競売開始

step

6執行官による現場調査

step

7配当要求終期の広告

任意売却が可能になるのは、競売開始日の前日まで

step

8競売入札開始

「借り換え」や「金利交渉」によって金利を下げる方法

住宅ローンの金利は経過とともに変化します。

そのため、借入時の金利よりも市場の金利が低下しているというのはよくあることです。

そのような場合は、「借り換え」や「金利交渉」によって現在の住宅ローンの金利負担を軽減することができます。

借り換えとは

借り換えとは、金融機関から新規に融資を受け、別の金融機関から融資を受けていた既存の借入を返済することです。

たとえば、A銀行から1000万円を金利2%で借りている時に、B銀行から1%の金利で借り入れてA銀行の返済に充てることです。

こうすることによって借入金利を下げるメリットがあります。

借り換えを考えてもいい人

住宅ローンは借入当初の計画通りに返済していけるでしょうか。

数年経つうちに金利情勢が変わる可能性もあり、金利上昇で返済負担が大きくなる前に、住宅ローンを見直してみる必要も出てきます。

借り換えが人気になる原因は、以前の高い金利で借りていた人が現在の超低金利の恩恵により、100万円単位の大きな負担軽減ができるからです。

たとえば、借り換えを考えてもいいのは下記のような人です。

- 無理な返済計画を組んでしまい負担が大きい

- ローンを組んだ後に金利が下がった

- 金利が上がりそうなので変動金利から固定に乗り換えてリスクを減らしたい

- 当初優遇金利が終わるので借り換えたい

また借り換えをきっかけに、リフォーム資金を借り入れるケースも増えています。

このように、自分のライフプランの変化にともなって、返済額やリスクを抑える工夫をしていくと、住宅ローンという商品を上手く使いきることができます。

住宅ローンは見直しが重要

たとえば現在、住宅ローンの残債が3000万円あり残存期間25年、全期間固定金利1.5%とした場合、1.2%の金利への借り換えを行うと約104万円の負担軽減となります。

借り換えはこのような大きな効果が期待できる一方で、手間と費用がかかるのがネックになります。

その点、後述する「金利交渉」や「繰り上げ返済」のほうが手軽なこともあり、どちらの方法を実行するかは借り手しだいです。

そこで、もし金利交渉ができなかった場合、借り換えという方法もあることを覚えておくとよいでしょう。

金利交渉と借り換えの3つのステップ

金利交渉はその名のとおり、金融機関に交渉して金利を下げてもらう方法です。

借り換えと違って費用負担がほとんどなく、手続きも簡単なのがメリットです。

時期的には金融機関の期末にあたる2~3月、8~9月が決算期の目標額に達していないケースもあるので、新規借り入れには比較的有利といえます。

一般的に、金利交渉だけではうまくいかないこともあり、借り換えとセットで、下記の3つのステップを踏むとよいです。

- 他行の住宅ローンの金利等を比較

- 借り換えが本当にお得かどうか比較

- 返済中に銀行に金利引き下げ交渉

それぞれわかりやすく解説していきます。

step

1他行の住宅ローンの金利等を比較

新規借り入れと同様に借り換えにも勤続年数や年収について融資基準があるので、自分に合った金融機関を選びましょう。

step

2借り換えが本当にお得かどうか比較

同時に諸費用の負担についても見積もります。

step

3返済中の銀行に金利引き下げ交渉

できればA銀行の事前審査を受けておくと、現在の金融機関での交渉が有利になります。

このように、借り換えに真剣に取り組んでいる姿勢を示すことが大切です。

金利交渉の成功ポイント

基本的に金利交渉への対応は金融機関によりますが、ネット銀行や信託銀行などは、まず無理と思ったほうがいいでしょう。

金利交渉は、金利の優遇幅の範囲内での引き下げになります。

その範囲内でどのくらいの金利引き下げに応じてくれるかは、容易には判断できません。せいぜい0.2%程度の引き下げが限界です。

本来の借り換えのメリットの30%程度が限界でしょう。

より金利を下げてもらいたいなら、厳密な交渉材料が必要です。

一般的に借りている人が金利交渉する場合、借り換えのほうが負担軽減の効果は高くなりますが、手間やコストをかけずに住宅ローンを見直したいという人には向いているといえます。

借り換えの流れと知っておくべき審査の注意点

この記事では、「住宅ローンの借り換えの流れと審査の注意点」を解説していきます。

新規の借り入れと違い、借り換えの場合は2つの銀行が関係してくるため複雑に考えている人も多いのではないでしょうか。

たしかに、現在の取引先と借り換え先の金融機関との間で調整を自力でする必要があり面倒は否めません。

しかし、その面倒をこなすことで、金利低下などによる負担軽減を受けることができます。

借り換えの基本的な流れ

借り換えたいと思う商品を見つけたら、よく検討したのち決定する

⇩

借り換え先の金融機関に借り入れを申し込む

⇩

事前審査が通ったら融資実行の期日を決めて正式に申し込む

⇩

〈金利交渉〉現在の金融機関に金利交渉を申し込む

⇩

本審査に通ったら、現在の金融機関に一括返済を申し入れる

⇩

金銭消費貸借契約(ローン契約)を締結し、融資の実行を待つ

⇩

融資実行。現在の金融機関の住宅ローンを完済する

⇩

同日に現在の金融機関の抵当権を抹消し、借り換えた金融機関の抵当権を設定

借り換える住宅ローンを決めたら、借入先の金融機関に申し込み、借り入れができるかを確認。登録手続きを代行してくれる司法書士は、借入先の金融機関で手配してもらえます。

借り換えの申込みから融資の実行までは、上記のように1ヶ月程度の期間が必要になります。

新規の借り入れをした場合との違いは、下記の2点です。

- 申し込み~契約までほぼ自力で行うことになる

- 2つの金融機関とのやり取りが必要

借り換えが面倒なのは、借入先の銀行に事前審査を申し込むのと同時に、現在借入れている銀行に完済手続きを申し込む必要がある点です。

なぜなら、現在の金融機関の完済日が、借り換え先で融資が実行される日(借入金の入金日)と同じ日になるように、本審査への申込みや契約の日程を決めなければいけないからです。

手続きはネット銀行をはじめ、インターネット経由で手間を省けるところもありますが、必要書類をもらうために何回かは店舗に足を運ぶ必要があります。

借り換えの審査の注意点

借り換えを申し込むと、新規借り入れのときと同様に審査を受けることになります。

収入面で不安に思う人も安定していて借入希望額が返済負担率に収まっていれば問題はありません。

ただし、勤続年数や前年度年収については制限を設けていることがあるので、転職している人は借入先の申し込み基準を確認しましょう(後述)。

返済能力は借入当初に比べて上がっていても、建物の評価額が下がっていることが予想されます。

通る可能性は借り換えのタイミングで大きく異なり、ケースバイケースです。

もし返済負担率を超えてしまうのであれば、配偶者などと収入合算して減少分を補うこともできます。

それでも難しいのであれば、借り換えの際に返済期間を延長することで、返済負担率を下げることが可能です。

ただ、返済期間の延長に対する金融機関の対応はさまざまで、借りられないこともあります。

また、健康状態が変化していると団信に加入できるかどうかがポイントになります。

物件の担保価値が当時よりも下がっていて融資額に影響することも考えられます。

そのほか、審査の基準は各金融機関によって異なります。

一つの審査に落ちたからといって簡単にあきらめることはありません。他にもいくつかの金融機関の審査を受けてみましょう。

各金融機関による給与所得者の申し込み基準

| 種別 | 銀行名 | 給与所得者 | |

| 勤続年数 | 前年度年収 | ||

| 都市 銀行 |

三菱UFJ銀行 | 3年以上 | ー |

| 三井住友銀行 | ー | 200万以上 | |

| みずほ銀行 | 安定した収入がある人 | ー | |

| 地方 銀行 |

埼玉りそな銀行 | 3年以上 | ー |

| 静岡銀行 | ー | 200万以上 | |

| 信託 銀行 |

三井住友信託銀行 | 安定した収入がある人 | ー |

| 三菱UFJ信託銀行 | 3年以上 | ー | |

| ネッ ト 銀行 など |

住信SBIネット銀行 | 安定した収入がある人 | ー |

| ソニー銀行 | ー | 400万円以上 | |

| 楽天銀行 | ー | 400万円以上 | |

| イオン銀行 | 6カ月以上 | 100万円以上 | |

詳細記事

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る