民間住宅ローンの主力商品は「変動金利型ローン」で、大手銀行等では利用者が最も多いです。

昨今では「0%台」の優遇金利が適用される地域がほとんどですが、金利変動などの仕組みを把握したうえで利用することが重要です。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

変動金利型ローンとは

住宅ローンの金利タイプのうち、一定期間ごとに適用金利が見直されるのが「変動金利型」です。

基準となる金利の種類でさらにいくつかのタイプに分かれますが、現在では短期金利に連動する商品が中心です。

この場合、日銀の政策金利に各金融機関が一定の利ザヤを上乗せした「短期プライムレート(短プラ)と連動して「基準金利(店頭表示金利)」が見直されます。

また、優遇金利についても、新規の貸出しに対する優遇条件が変更されない限りは、同じ仕組みで適用される水準が変わります。

原則として、3月1日時点の「短期プライムレート連動長期貸出金利」をもとに4月1日~9月30日までの新規貸出向けの基準金利が決まります(ネット銀行等では異なります)。

この間に短プラがおおむね0.5%以上の変動幅で見直された場合は、年2回、見直しが行われるのが一般的です。

具体的には、年の前半と後半に分けて適用金利が設定され、

- 前半の10月1日時点の「短プラ連動長期貸出金利」をもとに、7月~12月分(正確には前年12月の返済日の翌日~6月返済日まで)基準金利などが決まる

- 4月1日時点の「短プラ連動長期貸出金利」をもとに、7月~12月分(正確には6月の返済日の翌日~12月の返済日まで)の金利が決まる

というルールです(一部のネット銀行等では若干異なります)。

変動金利型は半年ごとに金利が見直されるとよく言われますが、実際は借りてから半年ごとに変わることではなく、年の前半と後半に分けて見直されるという点を理解しておきましょう。

なお、変動金利型には1年ごとに金利が見直されるタイプや、長期金利に連動するタイプ、適用金利に上限がついた「上限金利付変動金利型(=キャップローン)」などもありますが、現在はほとんど利用されていません。

短期プライムレートとは

銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」といいます。

以前の短期プライムレートは、各銀行が公定歩合に連動した金利をもとに、信用リスクの大きさに応じて上乗せ金利を付け加えて決めてきました。

しかし1989年以降は、公定歩合ではなく譲渡性預金(CD)などの市中金利に連動して決めるようになり、現在では「新短期プライムレート」と呼ばれ、一般的となりました。

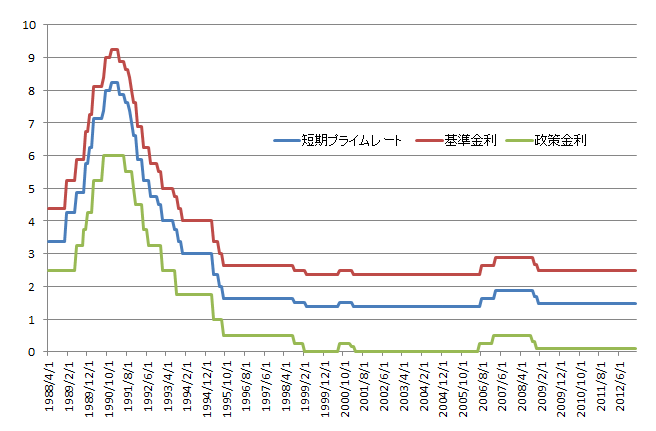

変動金利型ローン等の金利推移

出典:HOMEloan

住宅ローンの変動金利は、短期プライムレートという企業向けの融資を基準に決められています。

上表のグラフの赤線が変動金利の推移です。

民間変動金利型ローンの金利設定例

| 金利設定 | 備考 | |

| 基準金利 | 優遇金利 | |

| 2.475% | 0.5% | 公表されているなかで最低金利水準 |

| 0.625% | 大手銀行などが設定する一般的な最低水準 | |

| 0.775% | 都市部などの金融機関で見られる水準 | |

| 0.875%~ 1.275% |

地方の金融機関で多く見られ、地方によっては最も低し水準となっている場合もある。 ただし、金利優遇を行わない金融機関もある |

|

| 2.6%~ 2,875% |

||

| 3.0% | 1.275% | 一部の地方銀行や信用組合などで見られる。金利優遇を行わない金融機関もある |

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

-

-

【まとめ】住宅ローンの金利にまつわる情報をわかりやすく解説

住宅ローンを理解するうえで金利は避けては通れないものです。住宅ローンの情報の9割は金利に関わること、と言っても過言ではないほど重要です。この記事では、住宅ローンの金利にまつわる基礎的な情報を網羅してい ...

続きを見る