住宅ローンとは、住宅を買ったり改築したりするために金融機関から借りるお金のことです。

毎月のローンの返済では、元金の返済分だけでなく、こうした利息の支払い分も含めた金額を払っていくことになります。

利息は、借りている期間に応じて膨らむため、返済期間が長ければ長いほど総支払額も大きくなります。

この記事では「住宅ローンを利用する前に知っておくべき基礎知識」を紹介していきます。

不動産の購入は、多くの人にとって初めての経験です。

不動産屋の営業マンと交渉を進めていくと、知らない言葉ばかりで一つひとつの情報を消化するのに時間がかかってしまい大変です。

事前に基礎的な情報を得ておくことで、営業マンとの交渉に余裕をもって対応することができます。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

住宅ローンはどこで借りられるのか

戸建やマンションなど、住居を購入する場合「住宅ローン」を組むのが一般的です。

物件を紹介してもらい、不動産屋の営業マンと契約書を交わしていくと、その不動産屋と提携している金融機関のプランで返済計画を練ることになります。

しかし、必ず不動産屋と提携している金融機関を利用しなければいけないわけではありません。

マイホームはとてつもなく高い買い物です。自分にとって最適な金融機関を選択しましょう。

住宅ローンを借りられるところは主に下記のとおりです。

- 機構融資

- 財形住宅融資

- 銀行

- ネット銀行

- 信託銀行

- 信用金庫

- 信用組合

- 労働金庫

- JA(農協)

- 生命保険会社

- モーゲージ・バンク等

- ノンバンク等

- フラット35

- フラット50

それぞれ借りるには条件があり、人によっては借りられないとことがあります。

金融機関の種類と借りられる人

| 種類 | 借りられる人 | |

| 公 的 融 資 |

機構融資 | 新規取得者向けの融資は、住宅金融支援機構が認定した自然災害の罹災者が対象(=災害復興住宅融資) |

| 財形住宅融資 | 勤労者が財形制度という制度のある企業で、財形貯蓄を1年以上継続し、貯蓄残高が50万円以上あることなどが要件 | |

| 民 間 住 宅 ロ ー ン |

大手銀行 信託銀行 |

年齢などの要件を満たせば申込みは可能。審査は返済能力や自己資金などから総合的に判断され、他の金融機関と比べて厳しい |

| 地方銀行 | 審査は大手銀行と同じスタイルが多いが、多少は緩やか。本店所在地以外の都道府県にある支店でも利用できる場合が多い | |

| 信用金庫 信用組合 |

出資会員(もしくは組合員)になり、年齢や返済負担率などをクリアすれば融資が受けられる | |

| ネット銀行 | 離島などを除き全国どこでも申し込める。ただし、保証会社を利用しないため審査は厳しく、融資実行まで時間がかかる。また、中古住宅の取得などでは利用が難しい傾向がある | |

| 労働金庫 | 加盟労働組合の組合員に加え、一般の人が利用できる地域もある | |

| JA(農協) | 地域の農協組合員が対象だが、准組合員になることで利用できる | |

| 生命保険会社 | 提携ローンとして利用するケースが中心 | |

| モーゲージ・バンク等 | フラット35の取り扱いが中心だが、なかには独自の商品(変動金利型や固定金利選択型など)を取り扱うところもある | |

| ノンバンク等 | 誰でも利用できるところと、提携先企業の社員や顧客などに限定している場合とに分かれる | |

| フラット35 | 物件の要件や収入基準などをクリアすれば、融資が受けられる | |

| フラット50 | 返済期間(36年~50年)と、完済時の年齢制限(80歳完済)の関係上、利用できるのは29歳~43歳以下(親子リレー返済を除く) | |

住宅ローンの金利タイプは2つ

住宅ローンの金利は、「固定金利」と「変動金利」の2つに大別されます。

どちらを選ぶかで将来的に支払う金額が変わってきますので、住宅ローンを選らず際に最も重要なポイントになります。

「固定金利」と「変動金利」には、メリット・デメリットがあり、よく理解して選択することが重要です。

固定金利とは

住宅ローンの金利のうち、借入時に定められた金利が返済終了まで続くタイプが「固定金利」です。

証券ローンである「フラット35」や、一部の民間住宅ローンで採用されています。

当初の一定期間(一般的には10年)より、それ以降の金利が高く設定されている「段階金利型」というシステムも、固定金利型の一種です。

全期間固定金利型も段階金利型も、いずれも借入時点で将来の金利が決まるため、将来的な返済額もあらかじめ確定するという安心感がありますが、金利水準は変動金利型より高いのが一般的です。

変動金利とは

「変動金利」では一定期間ごとに適用金利が見直されます。

民間の変動金利型ローンの場合は半年単位で見直されるのが一般的です(正確には、半年に2回、年の前半分と後半分で金利が設定されます)。

なかには 1 年や 3 年、 5 年毎ごとに見直すタイプもありますが、ほどんど利用されていません。

ただし、返済額は金利が変わるたびではなく、 5 年単位で再計算し、見直されます。

また、見直し後の返済額には、直前の返済額の1.25倍を上限にするという規定(125%ルール)があり、たとえば現在の毎月返済額が10万円であれば、 6 年目以降、次の 5 年間の返済額は、どんなに金利が上がっても12.5万円までとなります(※ソニー銀行と新生銀行では、金利が見直されるごとに返済額も変わるシステムが採用されています)

基準金利と優遇金利とは

民間住宅ローンの金利は、「基準金利」と「優遇金利」に大別されます。

基準金利とは、各金融機関の一般的な住宅ローン金利のことで、「店頭金利」とも呼ばれます。

基準金利は、一般の商品の「定価」に該当します。つまり、実際に適用される金利は、基準金利より低いことが多いです。

優遇金利とは、「優遇」される金利のことです。

基準金利から優遇金利の数字の分だけ金利をマイナスするため支払額が抑えられます。つまり、優遇金利は高いほどお得な金利になります。

「1.5%の優遇金利」の場合には、表示されている金利から1.5%差し引いた金利で融資されるということです。

たとえば、基準金利が2.5%で優遇金利が1.5%だとした場合、1%の金利で融資されることになります。

基本的には、どの金融機関も優遇金利を導入しているため、住宅ローンを借りるときには各金融機関の優遇金利を比較する必要があります。

住宅ローンは返済期間の選択が重要

多くの住宅ローンの最長返済期間は35年で設定されています。しかし、仮に40歳で住宅を購入して35年返済を選ぶと、完済は75歳です。

ローンの残りを一括返済するために退職金をすべて使ってしまうと、最悪の場合、老後は年金だけで生活することになるかもしれません。

借入の返済期間は、長くすれば月々の返済額が減りますので、毎月の生活は楽になります。

しかし、資金計画は返済終了までを見越して考える必要があります。

昨今では金利水準が低いため高度成長期のような劇的な差は生じませんが、借入金額が多ければ返済総額の差は数百万円にも上がります。

詳細記事

元利均等返済と元金均等返済とは

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

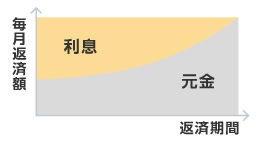

元利均等返済は、毎月の返済額が変わりません。

元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合がだんだん変化する返済方法です。

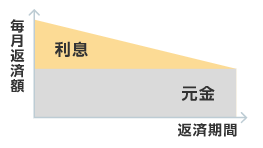

元金均等返済は、元金の返済額が一定です。

元金を返済期間で均等に割り、残高に応じて利息を計算し、毎月の返済額を算出する返済方法です。

〈元利均等返済〉

〈元金均等返済〉

それぞれにメリット・デメリットがあり、よく理解して契約することが重要です。

元利均等返済のしくみ

戸建てやマンションを購入したら、返済にまつわるお金がどのようになっていくのか気になるものです。

返済にまつわるお金は、主に「返済額」、「利息」、「元金」「ローン残高」の4つです。

これらを理解できれば、住宅ローンの返済スケジュールが書かれた「償還予定表」も理解しやすくなります。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る