この記事では、ファンダメンタル分析の一つ「労働装備率」について解説していきます。

労働装備率がわかれば、効率よく稼ぐことができる会社かどうかがわかります。

労働装備率は、企業の「生産性」がわかる経営指標です。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る

労働装備率とは

労働装備率とは、従業員一人当たりが使用している有形固定資産を示す経営指標です。

労働装備率が高いほど、生産ラインの機械化などの設備投資が進んでいるとみなすことができ、効率よく稼ぐことができる会社であるといえます。

働装備率が高くなると、品質のいい製品を短期間で作ることができるようになります。

それにより製品の付加価値が上がり、労働生産性も上がります。

労働装備率は高ければ高いほど望ましい指標です。

有形固定資産とは

有形固定資産の例として挙げられるものが「土地」です。通常は売買を目的とするものではないため、固定資産として計上されます。

ほかにも、マンションやビルなどの建物、工場、これらに付随する塀や橋、トンネルといった施設も長期にわたって使用されるため、有形固定資産とみなします。

関連記事

労働装備率は労働生産性のカギ

労働生産性のカギを握っているのが労働装備率の改善です。

行動装備率が高い会社ならば資本集約型の経営を行っているといえ、低い会社なら労働集約型の経営であるといえます。

関連記事

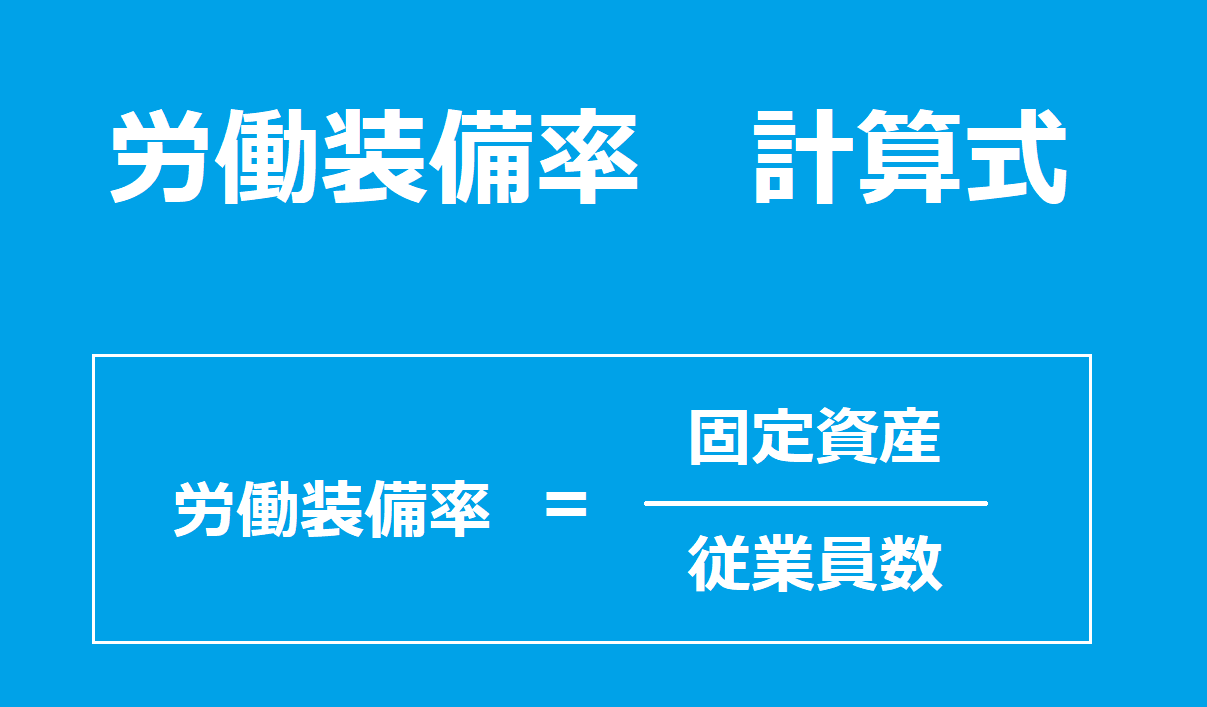

労働装備率の計算式

労働装備率を求める計算式は下記のとおりです。

$$労働装備率=固定資産÷従業員数$$

労働装備率は高いほど良い指標です。

労働装備率は業種によって差が大きい指標なので、利用には注意が必要です。

労働装備率を実際に計算してみる

労働装備率を実際に計算してみましょう。

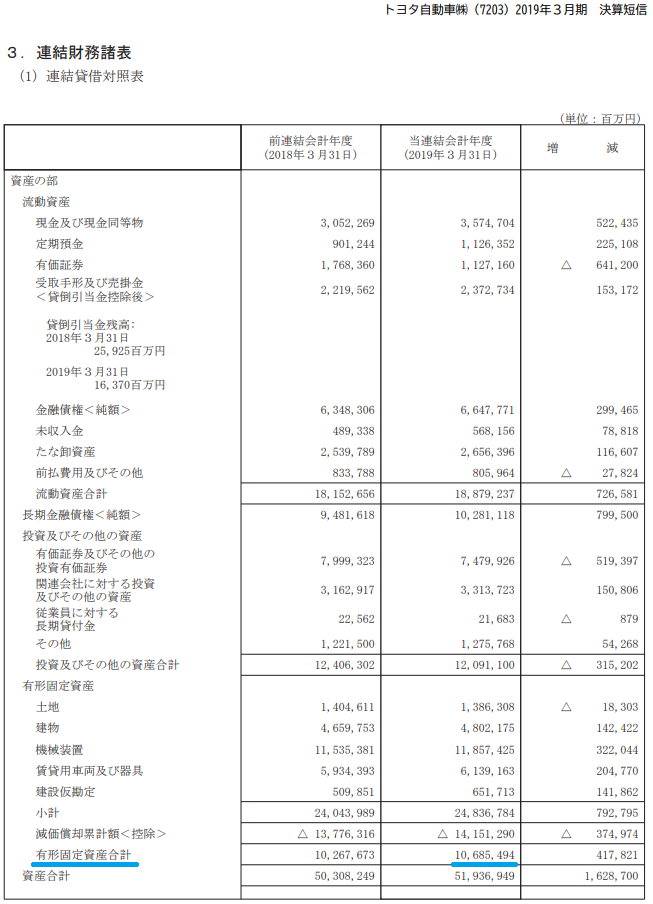

計算式に必要な「有形固定資産」は『貸借対照表』に記載されています。

貸借対照表は、会社のホームページへ行き、IR情報から確認できます。

今回は、トヨタ自動車の決算書を使って労働装備率を計算していきます。

2019年3月期 決算短信〔米国基準〕(連結)

$$10,685,494(百万)÷372,636(名)=28,675,420円$$

トヨタ自動車の労働装備率は22.55でした。

労働装備率の比較方法

労働装備率を他社と比較する方法を解説していきます。比較することで労働装備率の目安がわかります。

比較する会社には、ふさわしい会社を選ぶ必要があります。

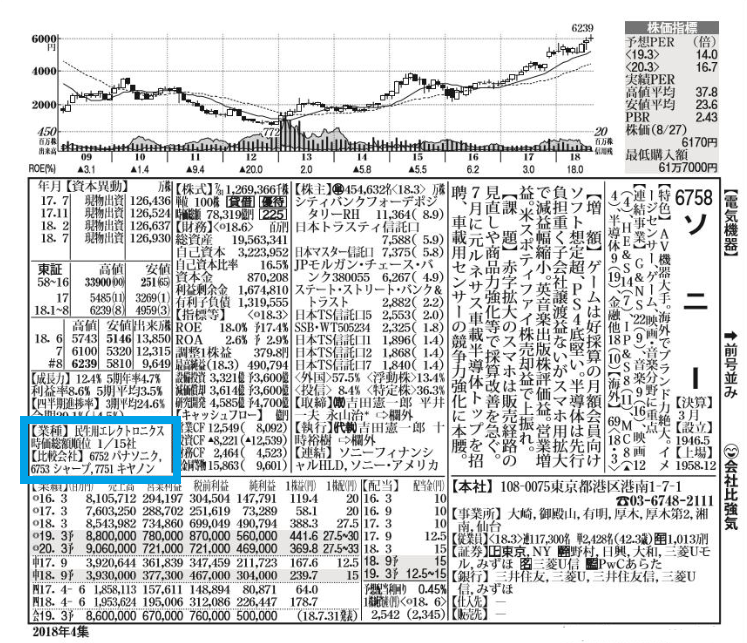

比較会社は会社四季報で確認できる

目当ての会社を他社と比較するときに便利なのが、「会社四季報」です。

会社を比較するときに重要なのが、「同業種」であることと「会社規模」が近いことになります。

会社四季報には、上記の条件に当てはまるライバル企業を掲載しています。

関連記事

労働装備率を実際に比較してみる

労働装備率を使って実際に比較してみましょう。

トヨタ自動車の場合、比較会社は「日産自動車」「ホンダ」「スズキ」になります。

比較データは2019年の1年間です。

| 労働装備率(円)の比較 | |

| トヨタ自動車 | 28,675,420 |

| 日産自動車 | 53,140,155 |

| ホンダ | 59,492,576 |

| スズキ | 25,776,755 |

まとめ

労働装備率とは、従業員一人当たりが使用している有形固定資産を示す経営指標です。

労働装備率が高いほど、生産ラインの機械化などの設備投資が進んでいるとみなすことができ、効率よく稼ぐことができる会社であるといえます。

労働装備率は業種によって大きく異なります。

大規模な工場・設備を有する製造業などは労働装備率が高くなる傾向にあります。逆に、サービス業などでがあれば労働装備率は低くなる傾向にあります。

このように、労働装備率は業種によって大きく異なります。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る