この記事では、「経営指標(ファンダメンタル分析)の種類」を解説していきます。

経営指標の多くは金額ではなく「比率」で表します。比率にして表すことによって、他社との比較が可能になり、優れた会社を簡単に発見することができます。

企業の経営指標は、「収益性」「安全性」「成長性」「生産性」の4つに分類ができます。

この記事を読めば、上記の4つの分類、27種類の経営指標を知ることができます。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る

ファンダメンタル分析とは

ファンダメンタル分析とは、経済活動等の状況を示す「基礎的な要因」をもとに分析することです。

ファンダメンタル分析をする時の基礎的な要因とは、一般的に「企業の経営状態」と「国の経済状態」を調べるモノを指します。

この記事では「企業の経営状態」を調べる経営指標の種類を解説していきます。

企業の経営状態を調べるには、「業績」や「財務状態」を調べることで確認できます。

業績は損益計算書、財務諸表は貸借対照表でそれぞれ調べることができます。

経営指標の種類

企業の分析に使われる経営指標は、下記の4つに分類されます。

その①:収益性

その②:安全性

その③:成長性

その④:生産性

それぞれわかりやすく説明していきます。

その①:収益性がわかる経営指標

収益性とは、「会社の稼ぐ能力」のことです。

収益性が高いほど、少ない資本で大きな利益を上げたり、売上高に対して大きな利益を上げたりすることができます。

| no | 経営指標(収益性) | わかること |

| 1 | 売上高営業利益率(%) | 効率よく稼げているかどうか |

| 2 | 売上高総利益率(%) | 商品力がわかる |

| 3 | 売上高経常利益率(%) | 会社力がわかる |

| 4 | 総資本回転率(回転) | 総資本の有効活用 |

| 5 | 流動資産回転率(回転) | 流動資産の売上への結びつき |

| 6 | 固定資産回転率(回転) | 固定資産の売上への結びつき |

| 7 | 総資本利益率(ROA)(%) | 全てのお金でどれだけ利益を出したか |

| 8 | 自己資本利益率(ROE)(%) | 自己資本でどれだけ利益を出したか |

| 9 | 損益分岐点売上高(円) | 費用と収益が一致する金額 |

| 10 | 損益分岐点比率(%) | 売上高に対し、損益分岐点売上高がどの位置か |

| 11 | 売上債権回転期間(月) | 売上債権が現金化するまでの期間 |

| 12 | 売上債権回転率(回転) | 売上債権を回収できるか |

| 13 | 棚卸資産回転率(回転) | 棚卸資産が一年でなん回転 |

| 14 | 在庫回転日数(月) | 棚卸資産がなん日分の売上原価に該当するか |

1.売上高営業利益率(%)

売上高営業利益率とは、売上高から売上原価と販売費及び一般管理費を差し引いた、営業利益の売上高に対する割合を示す経営指標です。

会社の「本業」でどのぐらい効率的に儲けることができたかを知ることができます。

- 高…収益性がよい

- 低…収益性が悪い

2.売上高総利益率(%)

売上高総利益率とは、売上高から売上原価を差し引いた、売上総利益の売上高に対する割合を示す経営指標です。

会社が販売する商品やサービスに、どれくらい「付加価値」を加えられたかを知ることができます。

- 高…商品力が高い

- 低…商品力が低い

関連記事

3.売上高経常利益率(%)

売上高経常利益率とは、営業利益に営業外収益を足して、そこから営業外費用を差し引いた、経常利益の売上高に対する割合を示す経営指標です。

会社の”本業”と”副業などの財テク”も含めて、「総合力」でどれくらい効率的に儲けることができたかを知ることができます。

- 高…総合力が高い

- 低…総合力が低い

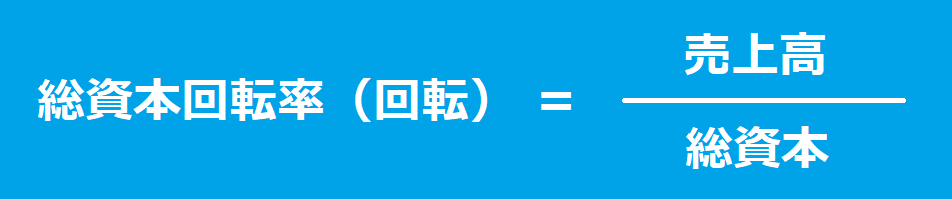

4.総資本回転率(回転)

総資本回転率とは、会社が稼いだ売上高の総資本に対する割合を示す経営指標です。

”現金”や”設備”といった「会社の資源」を、いかに有効活用してるかを知ることができます。

- 高…活用できている

- 低…活用できていない

関連記事

5.流動資産回転率(回転)

流動資産回転率とは、会社が稼いだ売上高の流動資産に対する割合を示す経営指標です。

換金性の高い「現金など」が、売上に結びついているかを知ることができます。

- 高…売上に結びついている

- 低…売上に結びついていない

関連記事

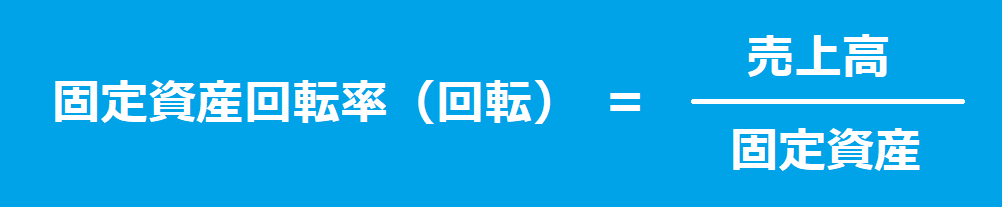

6.固定資産回転率(回転)

固定資産回転率とは、会社が稼いだ売上高の固定資産に対する割合を示す経営指標です。

機械やビル、土地などの「会社の設備」が、売上に結びついてかを知ることができます。

- 高…売上に結びついている

- 低…売上に結びついていない

関連記事

7.総資本利益率(ROA)(%)

総資本利益率(ROA)とは、会社が出した経常利益の総資本に対する割合を示す経営指標です。

”自己資本”と”他人資本”を合わせた「会社に投入された資金」が、どれだけ利益を稼ぎ出しているかを知ることができます。

- 高…稼ぎが多い

- 低…稼ぎが少ない

8.自己資本利益率(ROE)(%)

自己資本利益率(ROE)とは、会社が出した当期純利営の自己資本に対する割合を示す経営指標です。

会社の「自己資本」が、どれだけ利益を出しているかを知ることができます。

- 高…稼ぎが多い

- 低…稼ぎが少ない

9.損益分岐点売上高(円)

損益分岐点売上高とは、固定費と一致する売上高を示す経営指標です。

”費用”と”収益”が「一致する金額」を知ることができます。

10.損益分岐点比率(%)

損益分岐点比率とは、損益分岐点売上高の売上高に対する割合を示す経営指標です。

売上高に対して、損益分岐点がどの位置にあるのかを知ることができます。

- 100%以上…余裕がある

- 100%以下…余裕がない

11.売上債権回転期間(月)

売上債権回転期間とは、会社が回収する売上債権の売上高(1か月分)に対する割合を示す経営指標です。

売上債権が現金化するまでの、平均的な期間を知ることができます。

- 短…現金化が早い(良い)

- 長…現金化が遅い(悪い)

12.売上債権回転率(回転)

売上債権回転率とは、会社が稼いだ売上高の売上債権に対する割合を示す経営指標です。

売掛金が回収できているかを知ることができます。

- 高…回収できている(良い)

- 低…回収できていない(悪い)

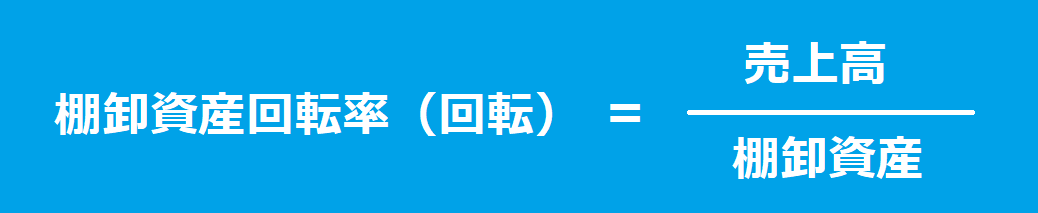

13.棚卸資産回転率(回転)

棚卸資産回転率とは、会社が稼いだ売上高の棚卸資産に対する割合を示す経営指標です。

棚卸資産が1年間でなん回転しているかを知ることができます。

- 高…商品が売れている

- 低…商品が売れていない

関連記事

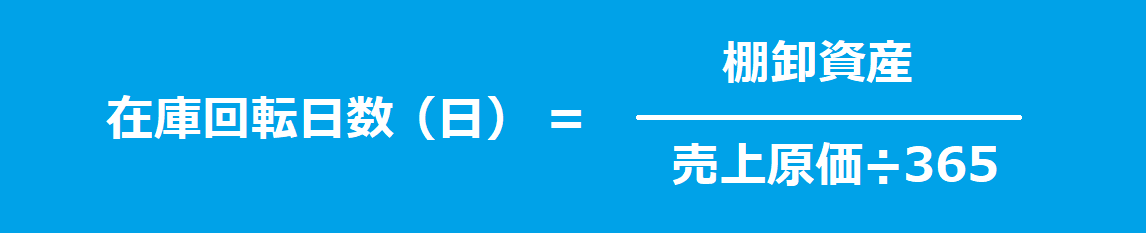

14.在庫回転日数(日)

在庫回転日数とは、棚卸資産の売上原価(1日分)に対する割合を示す経営指標です。

棚卸資産がなん日分の売上原価に該当するのかを知ることができます。

- 短…商品が売れている

- 長…商品が売れていない

関連記事

その②:安全性がわかる経営指標

安全性とは、「倒産しにくい会社」ということです。

安全性が高いほど、倒産のリスクが低く、震災や不測の事態が起こっても持ちこたえる体力のある会社と言えます。

安全性を分析する時には、長期と短期に分けて支払い能力について分析をします。

また、十分な自己資本を持っているかという会社の財務体質の健全性を判断するのも安全性分析のひとつです。

このような安全性を分析する指標は、主に以下のようなものがあります。

短期の支払い力を見る指標

・流動比率・手元流動性比率・当座比率

長期の支払い力を見る指標

・固定比率・固定長期適合率・利益剰余金比率

財務体質の健全性を見る指標

・自己資本比率

| no | 経営指標(安全性) | わかること |

| 15 | 流動比率(%) | 短期的な支払い能力 |

| 16 | 当座比率(%) | 換金性の高い資産を用いた短期的な支払い能力 |

| 17 | 自己資本比率(%) | 借金の比率 |

| 18 | 固定比率(%) | 固定資産を借入金で購入率 |

| 19 | 固定長期適合率(%) | 自己資本+固定負債で固定資産をまかなえているか |

| 20 | 利益剰余金比率(%) | 利益剰余金がどの程度か |

| 21 | 手元流動性比率(%) | 月の売上高に占める流動資産 |

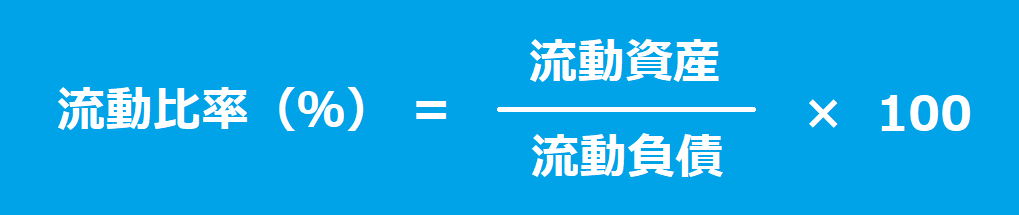

15.流動比率(%)

流動比率とは、流動資産の流動負債に対する割合を示す経営指標です。

短期的な支払い能力を知ることができます。

- 高…支払い能力がある

- 低…支払い能力がない

関連記事

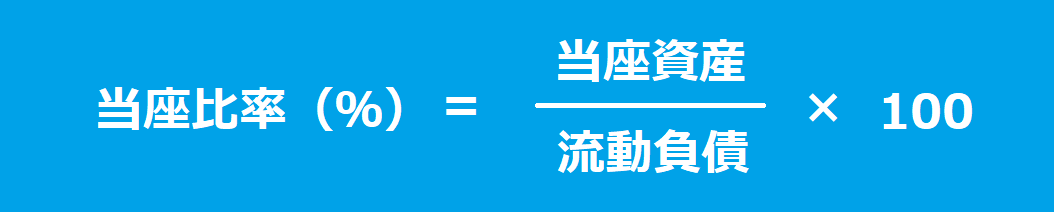

16.当座比率(%)

当座比率とは、当座資産の流動負債に対する割合を示す経営指標です。

換金性の高い資産を用いた、短期的な支払い能力を知ることができます。

- 高…支払い能力がある

- 低…支払い能力がない

関連記事

17.自己資本比率(%)

自己資本比率とは、自己資本の総資本に対する割合を示す経営指標です。

会社として借金が多すぎないかどうかを知ることができます。

- 高…借入が少ない

- 低…借入が多い

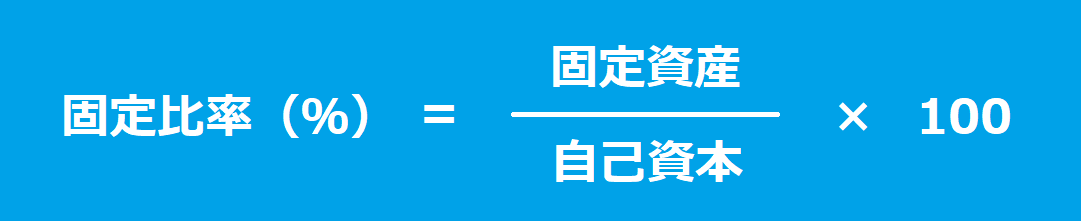

18.固定比率(%)

固定比率とは、固定資産の自己資本に対する割合を示す経営指標です。

固定資産を過剰な借入金で購入していないかを知ることができます。

- 高…安全性が低い

- 低・安全性が高い

関連記事

19.固定長期適合率(%)

固定長期適合率とは、固定資産の自己資本と固定負債を足した額に対する割合を示す経営指標です。

自己資本に固定負債を加えた金額で、固定資産をまかなえているかを知ることができます。

- 高…安全性が低い

- 低…安全性が高い

関連記事

20.利益剰余金比率(%)

利益剰余金比率とは、利益剰余金の総資本に対する割合を示す経営指標です。

利益剰余金がどの程度あるかを知ることができます。

- 高…余裕がある

- 低…余裕がない

21.手元流動性比率(月)

手元流動性比率とは、手元資金の売上高(1か月分)に対する割合を示す経営指標です。

月の売上高に占める現金預金、有価証券の割合を知ることができます。

- 高…余裕がある

- 低…余裕がない

関連記事

その③:成長性がわかる経営指標

成長性とは、「企業が将来、業績を伸ばすことができる可能性」のことです。

業績は株価に反映されます。つまり、成長性のある企業は株価の値上がりが期待できる会社と言えます。

| no | 経営指標(成長性) | わかること |

| 22 | 売上高伸び率(%) | 前期比での伸び率 |

| 23 | 売上高研究開発費率(%) | 売上高に占める研究開発費 |

22.売上高伸び率(%)

売上高伸び率とは、当座売上高から前期売上高を引いた額の前期売上高に対する割合を示す経営指標です。

前期比での売上高の伸び率を知ることができます。

- 高…成長している

- 低…成長していない

関連記事

23.売上高研究開発費率(%)

売上高研究開発費とは、研究開発費の売上高に対する割合を示す経営指標です。

売上高に占める研究開発費がどの程度か知ることができます。

- 高…成長力がある

- 低…成長力がない

その④:生産性がわかる経営指標

生産性とは、「 労働・設備・原材料などの投入量と、それによって作り出される生産物の産出量の比率」のことです。

生産性が高い企業ほど、効率よく商品やサービスを生産し、無駄が少なくライバル企業よりも優れた会社と言えます。

| no | 経営指標(生産性) | わかること |

| 24 | 労働生産性(円) | 従業員1人あたりの付加価値 |

| 25 | 売上高付加価値率(%) | 自社加工度がどれだけ高いか |

| 26 | 労働装備率(円) | 従業員1人あたりの設備保有 |

| 27 | 労働分配率(%) | 付加価値の労働者への分配 |

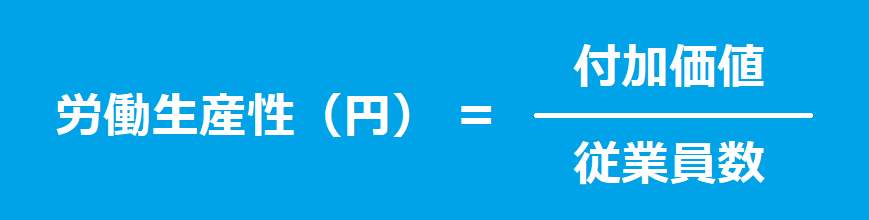

24.労働生産性(円)

労働生産性とは、付加価値の従業員に対する割合を示す経営指標です。

従業員1人当たりの付加価値を知ることができます。

- 高…生産性が高い

- 低…生産性が低い

関連記事

25.売上高付加価値率(%)

売上高付加価値率、付加価値の売上高に対する割合を示す経営指標です。

自社加工度がどれだけ高いかを知ることができます。

- 高…自社加工度が高いか

- 低…自社加工度が低い

26.労働装備率(円)

労働装備率とは、固定資産の従業員数に対する割合を示す経営指標です。

従業員1人当たりがどの程度の設備を保有してかを知ることができます。

- 高…機械化が進んでいる

- 低…機械化が進んでない

関連記事

27.労働分配率(%)

労働分配率とは、人件費の付加価値に対する割合を示す経営指標です。

付加価値が労働者にどの程度配分されているかを知ることができます。

- 高…人件費が高い

- 低…人件費が低い

関連記事

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る