この記事では、ファンダメンタル分析の「流動資産回転率」と「固定資産回転率」について解説していきます。

流動資産回転率と固定資産回転率を理解すれば、企業の「収益性」を知ることができます。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る

流動資産回転率とは

流動資産回転率とは、「売上高」と 「流動資産」の比率を表したものです。

流動資産回転率は、業界平均や過去の結果と比較することによって、流動資産が有効に活用されているかを明らかにする指標です。

流動資産回転率は、総資本回転率に大きな変動があったとき、さらに細かく分析するのに用いられます。

総資本回転率が低下していたら、流動資産回転率と固定資産回転率のどちらか、もしくは両方が低下していることになります。

流動資産回転率と固定資産回転率が低下しているということは、それぞれ売り上げに結びつかない流動資産、もしくは固定資産が増えていることになります。

売り上げに結びつかない流動資産は、たとえば不良債権の増加などです。

もしも、売上高が減少することなく総資本回転率が低下しているのであれば、流動負債や固定資産が増加していることが理由ということになります。

売上高とは

流動資産回転率を求める計算式に必要な、「売上高」を説明していきます。

売上高とは、企業の主たる商品やサービスを提供することによって得られた売上の合計額です。売上と呼ばれることもあります。

例えば、単価が100円で販売している商品が1つ売れると、売上高は100円となります。また、決算期間(ある1年間)に商品が10個売れると、1,000円の売上高が計上されます。

流動資産とは

流動資産回転率を求める計算式に必要な、「流動資産」を説明していきます。

流動資産とは、現金そのものや、受取手形・有価証券などの、短期に現金化できる資産のことをいいます。

固定資産との違いは、どのくらいの期間で現金化できるかという点であり、国内基準では1年以内に現金化できる資産を流動資産といいます。

流動資産回転率の計算式

流動資産回転率の計算式は下記のとおりです。

$$流動資産回転率=売上高÷流動資産$$

流動資産回転率が高いほど、現金を有効的に利用し、商品を早い回転率で販売していることになります。

一方、低い場合は、会社の流動資産を有効的に活用できていないことになります。違う見方をすれば、改善の余地があり、業績を伸ばせる可能性があるともいえます。

流動資産回転率を実際に計算してみる

流動資産回転率を求める計算を実際にしてみましょう。

計算式に必要な「売上高」は『損益計算書』に記載されています。「流動資産」は『貸借対照表』に記載されています。

損益計算書と貸借対照表は、会社のホームページへ行き、IR情報から確認できます。

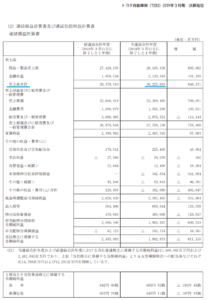

今回は、トヨタ自動車の決算書を使って流動資産回転率を計算していきます。

2019年3月期 決算短信〔米国基準〕(連結)

$$30,225,681÷18,879,237=1.60$$

トヨタ自動車の流動資産回転率は1.60回転でした。

固定資産回転率とは

固定資産回転率とは、「売上高」と 「固定資産」の比率を表したものです。

固定資産回転率は、業界平均や過去の結果と比較することによって、固定資産が有効に活用されているかを明らかにする指標です。

固定資産回転率は、総資本回転率に大きな変動があったとき、さらに細かく分析するのに用いられます。

総資本回転率が低下していたら、流動資産回転率と固定資産回転率のどちらか、もしくは両方が低下していることになります。

流動資産回転率と固定資産回転率が低下しているということは、それぞれ売り上げに結びつかない流動資産、もしくは固定資産が増えていることになります。

売り上げに結びつかない固定資産は、たとえば効果的でない設備投資などです。

もしも、売上高が減少することなく総資本回転率が低下しているのであれば、流動負債や固定資産が増加していることが理由ということになります。

売上高とは

固定資産回転率を求める計算式に必要な、「売上高」を説明していきます。

売上高とは、企業の主たる商品やサービスを提供することによって得られた売上の合計額です。売上と呼ばれることもあります。

例えば、単価が100円で販売している商品が1つ売れると、売上高は100円となります。また、決算期間(ある1年間)に商品が10個売れると、1,000円の売上高が計上されます。

固定資産とは

固定資産とは、会社で長期間使う目的で購入した資産のことです。自社で販売する資産のように転売を目的として購入したものではない資産です。

自社で使うことを目的として、20万円以上で購入されたことに加えて、1年を超えて使う場合が固定資産になります。

ほかにも、1年を超えて現金化される資産も固定資産に含まれます。

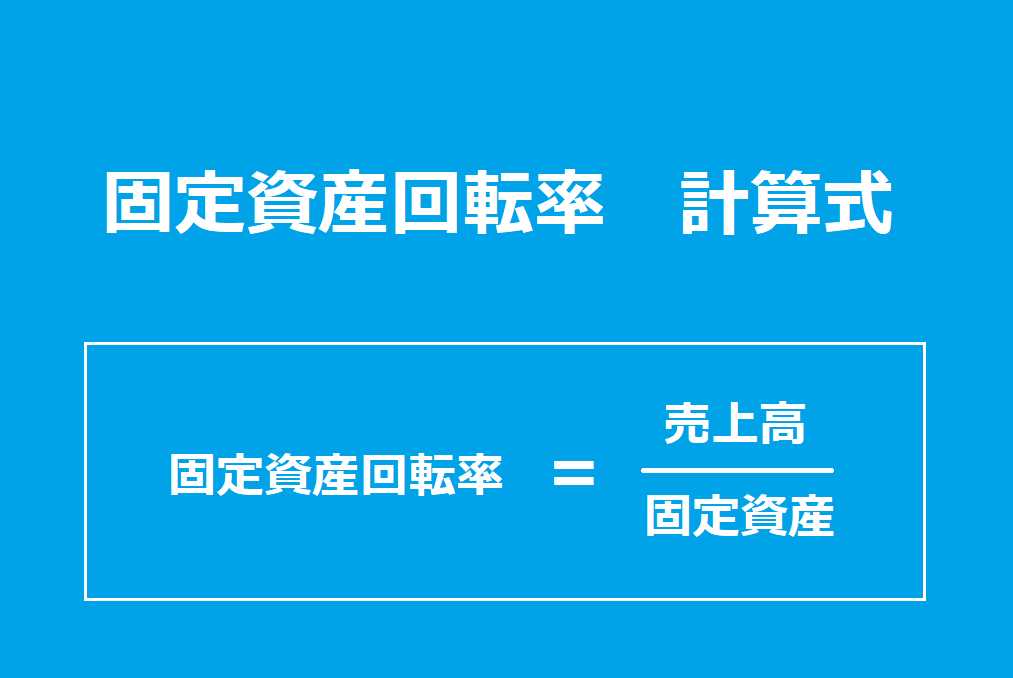

固定資産回転率の計算式

固定資産回転率の計算式は下記のとおりです。

$$固定資産回転率=売上高÷流動資産$$

固定資産回転率が高いほど、会社が持っている設備を有効的に活用していることになります。

一方、低い場合は、会社の固定資産を有効的に活用できていないことになります。違う見方をすれば、改善の余地があり、業績を伸ばせる可能性があるともいえます。

固定資産回転率を実際に計算してみる

固定資産回転率を求める計算を実際にしてみましょう。

計算式に必要な「売上高」は『損益計算書』に記載されています。「固定資産」は『貸借対照表』に記載されています。

損益計算書と貸借対照表は、会社のホームページへ行き、IR情報から確認できます。

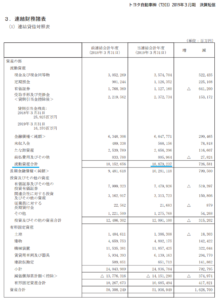

今回は、トヨタ自動車の決算書を使って固定資産回転率を計算していきます。

2019年3月期 決算短信〔米国基準〕(連結)

$$30,225,681÷10,685,494=2.82$$

トヨタ自動車の固定資産回転率は2.82回転でした。

まとめ

流動資産回転率が高いほど、現金を有効的に利用し、商品を早い回転率で販売していることになります。

一方、低い場合は、会社の流動資産を有効的に活用できていないことになります。

固定資産回転率が高いほど、会社が持っている設備を有効的に活用していることになります。

一方、低い場合は、会社の固定資産を有効的に活用できていないことになります。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る