この記事では、決算書類の「損益計算書」について解説していきます。

損益計算書は、貸借対照表、キャッシュフロー計算書と並び、「財務三表」の一つとして重要視されています。

決算書には投資家にとって重要な情報が詰まっています。

決算書の知識がない方は、まず初めにコチラの記事を読むことをおすすめします。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

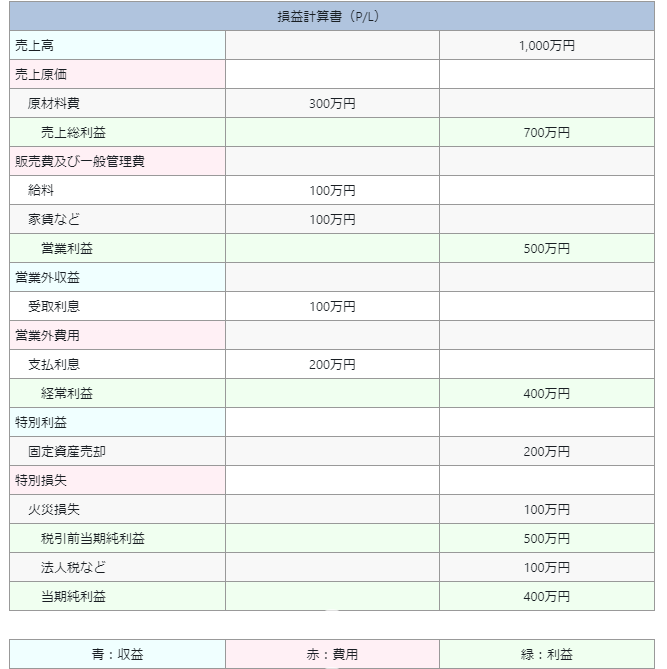

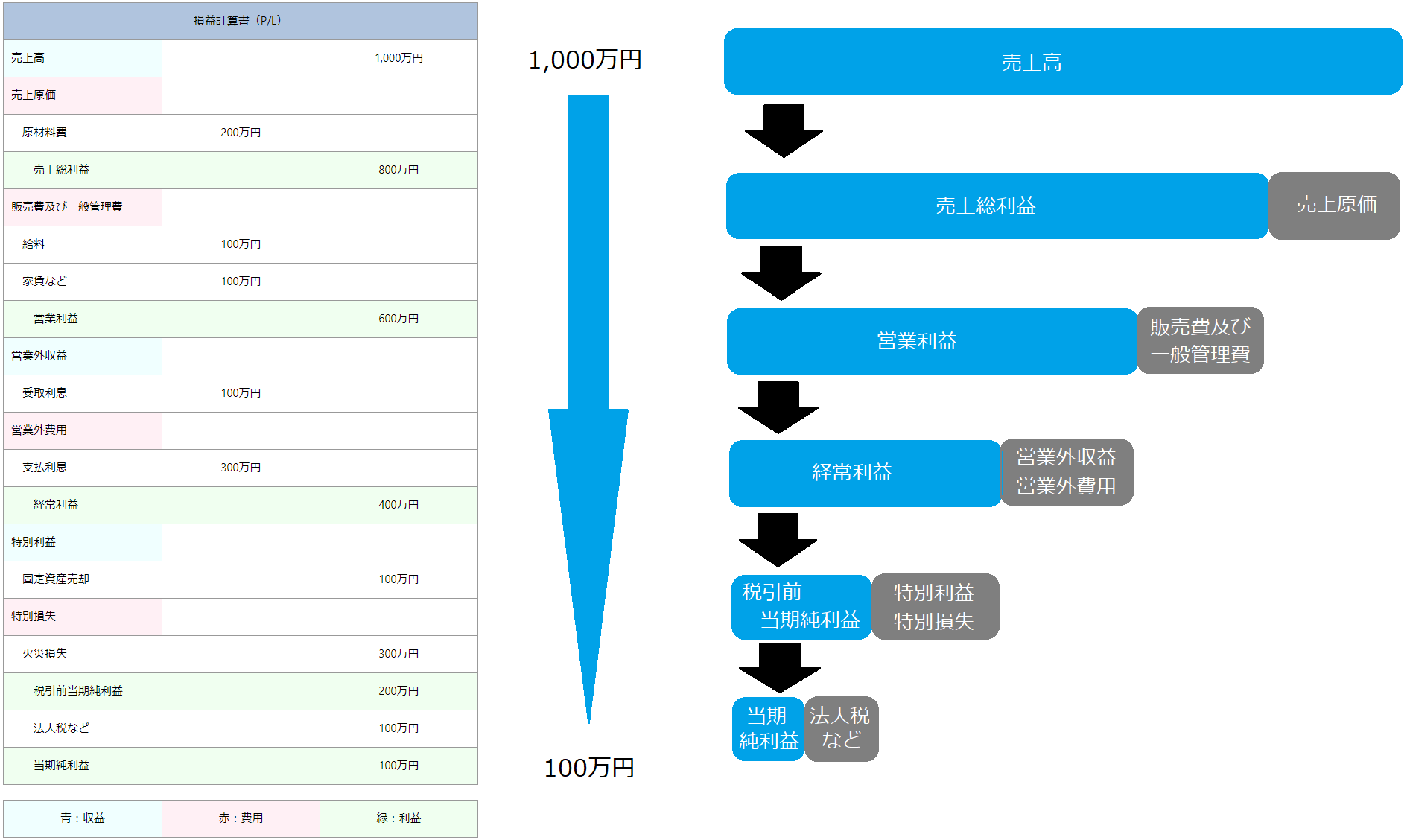

損益計算書とは

損益計算書(P/L)とは、会社が1年間でどれくらい儲かったのか、あるいは損したのかをあらわした表です。

損益計算書を構成する要素は下記の3つだけです。

- 収益

- 費用

- 利益

損益計算書は、「収益から費用を引いて利益を計算する」表です。

収益と利益の違い

損益計算書を学ぶために、知っておかなければいけない情報が、「収益」と「利益」の違いです。この違いをはっきり理解しないまま次へすすむと、必ず混乱するので最初にしっかりと理解する必要があります。

「収益」は費用を引く前の儲けで、「利益」は費用を引いた後の儲けです。

費用とは、収益を稼ぐのに必要となる支払いのことです。企業活動では、家賃や人件費など、さまざまな費用がかかってきますが、費用がなくては収益を上げることはできません。

損益計算書は『収益-費用=利益(損失)』をあらわした表です。

損益計算書の見方・読み方

損益計算書(P/L)見方・読み方はとても単純で、上から下へ、5つの利益を順番に計算していくだけです。

5つの利益を算出することで、さまざまな観点や側面から会社の成績を判断することが可能になります。

銀行や投資家は、利益(損失)を詳細に分析できるようになり、投資対象をより具体的に知ることができます。

損益計算書(P/L)の計算の流れは下記の通りです。

【売上総利益】

売上高から売上原価(原材料費など)、を引き売上総利益を求めます

⇩

【営業利益】

売上総利益から販売費及び一般管理費(給与・支払家賃・減価償却など)を引き営業利益を求めます。

⇩

【経常利益】

営業利益から営業外収益(受取利息・有価証券利息・受取配当など)を足します。そこから営業外費用(支払い利息・社債利息・有価証券評価損など)を引き経常利益を求めます。

⇩

【税引前当期純利益】

経常利益から特別利益(固定資産売却など)を足します。そこから特別損失(火災損失など)を引き税引前当期純利益を求めます。

⇩

【当期純利益】

税引前当期純利益から法人税などを引き当期純利益を求めます。

損益計算書には5つの利益がある

1枚の損益計算書には5つの利益が存在します。

1つの利益だけではわからないことが5つに細分化することによって、さまざまな事がわかるようになります。

経営者はより具体的な経営戦略を練れるようになりますし、投資家は投資対象を選別しやすくなります。

5つの利益を下記にまとめました。

上記の5つは、売上金額の総額の「売上高」から、「原価」や「人件費」など、さまざまなものを順番に計算することによって求められていきます。

利益を細分化することによって、どの分野の業績が良いのか、悪いのかが、ひと目でわかるようになっています。

それぞれわかりやすく説明していきます。

①:売上総利益とは

売上総利益は、売上金額の総額の「売上高」から、「売上原価」を差し引いた金額です。

売上総利益を求める計算式は下記のとおりです。

$$売上総利益=売上高−売上原価$$

売上高とは、会社が販売した「商品」や「サービス」の合計金額のことです。

売上原価とは、「商品」や「サービス」を提供するためにかかった費用のことです。

つまり、売上総利益は「販売した商品・サービスの金額から、販売するためにかかった費用を差し引いた金額」となるので、売上総利益を見れば、商品やサービスの「付加価値」がわかります。

②:営業利益とは

営業利益は、「売上総利益」から、「販売費及び一般管理費」を差し引いた金額です。

営業利益を求める計算式は下記のとおりです。

$$営業利益=売上総利益−販売費及び一般管理費$$

売上総利益とは、商品の付加価値の金額のことです。

販売費及び一般管理費とは、会社が事業活動をおこなう上でかかる費用のことです。

つまり、営業利益は「本業の活動によって得られる金額」となるので、営業利益を見れば、会社の本業が上手くいっているのかがわかります。

関連記事

③:経常利益とは

経常利益は、「営業利益」に「営業外収益」を足して、そこから「営業外費用」を差し引いた金額です。

経常利益を求める計算式は下記のとおりです。

$$経常利益=営業利益+営業外収益−営業外費用$$

営業利益とは、本業の活動によって得られる金額のことです。

営業外収益・費用とは、本業以外の通常発生する収益・費用のことです。

具体的には、「お金を借りた際の支払い利息」や「保有している株の配当益」などのことです。

つまり、経常利益は「本業と副業によって得られる金額」となるので、経常利益を見れば、会社の総合力がわかります。

④:税引前当期純利益とは

税引前当期純利益は、「経常利益」に「特別利益」を足して、そこから「特別費用」を差し引いた金額です。

税引前当期純利益を求める計算式は下記のとおりです。

$$税引前当期純利益=経常利益+特別利益−特別費用$$

経常利益とは、本業とは副業によって得られる金額のことです。

特別利益・費用とは、本業以外の通常発生しない収益・費用のことです。

具体的には、「土地を売却した売却益」や「工場が火災で焼失した際の損失」などのことです。

つまり、税引前当期純利益は「会社の事業活動によって生まれる、全ての利益と全ての費用を計算した金額」となるので、税引前当期純利益を見れば、会社が1年間でどれだけ利益を上げたかのかがわかります。

⑤:当期純利益とは

当期純利益は、「税引前当期純利益」から「法人税等」を差し引いた金額です。

当期純利益を求める計算式は下記のとおりです。

$$当期純利益=税引前当期純利益−法人税等$$

税引前当期純利益とは、会社が1年間で上げた利益のことです。

法人税等とは、利益にかかる税金のことです。

つまり、当期純利益は「会社の1年間の最終的な利益」となります。

株主に支払われる配当金は、この当期純利益から支払われるので、投資家にとって重要な金額です。

4つの収益や費用計算と1つの税金計算

今度は「収益や費用・税金」の面から、損益計算書を見ていきましょう。

損益計算書は、4つの「収益・費用」計算と、1つの「税金」計算を経て、1年の最終益である当期純利益に導かれます。

4つの「収益・費用」と、1つの「税金」は下記のとおりです。

①:売上原価

②:販売費及び一般管理費

③:営業外収益・営業外費用

④:特別利益・特別損失

⑤:法人税等

それぞれわかりやすく説明していきます。

①:売上原価

売上原価とは、販売した商品をいくらで買ってきたのかをあらわしています。

例えば、ある商品を70円で仕入れ、その商品を100円で売った場合、その商品の売上原価は70円ということになります。

②:販売費及び一般管理費

販売費及び一般管理費とは、商品や製品を販売するために直接かかる販売費と会社全般の業務の管理活動にかかる一般管理費の合計額のことをいいます。

販売費及び一般管理費は、商品を販売するにあたって必要となった費用や、商品や会社を管理する上で必要な費用を指します。

つまり、商売上で必要になった費用は、ほとんど販売費及び一般管理費に計上することになります。

③:営業外収益・営業外費用

営業外収益とは、本業以外での収益のことです。

具体的には、資産運用の結果生じた儲けのことです。

会社はお金に余裕がある場合、手元に残しておいても収益を生まないので、定期預金に預けたり、株式投資などの資産運用を行います。

定期預金をすれば利息をもらえますし、株式投資をして株価が上昇すれば利益を得ることができます。

上記のような資産運用の結果で生じた収益を、「営業外収益」に計上します。

関連記事

④:特別利益・特別損失

特別利益・特別損失とは、毎年発生するようなモノではなく、数年に1度程度しか生じない臨時のモノだけを計上します。

具体的には、不動産の売却益や火災などによる損失です。

⑤:法人税等

法人税等とは、1年間の利益に対して会社が支払う税金です。

サラリーマンの所得に対して税金がかかるように、会社にも稼ぎ出した利益に対して税金が課せられます。それが損益計算書の「法人税等」になります。

注意したいのは、「法人税」ではなく「法人税等」と記載されている点です。

法人税等という区分には、法人税以外の税金も一緒に計上するためであり、それが「住民税」と「事業税」になります。

関連記事

損益計算書の書き方

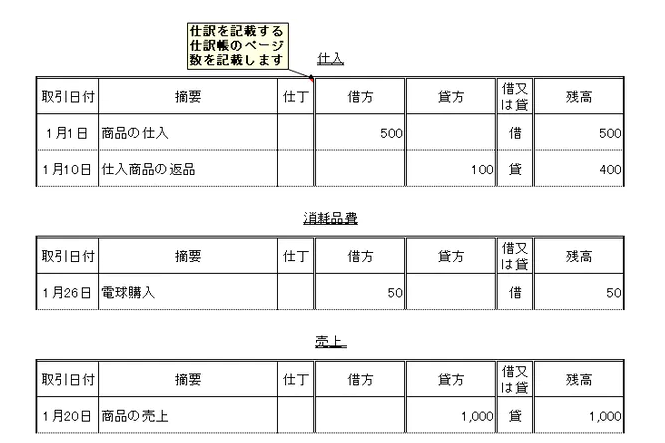

損益計算書の作り方は日々の取引を仕訳することからスタートします。

その後、元帳や試算表の作成を経て様々な利益項目が表示される損益計算書が完成します。

ここからは損益計算書の作り方を具体的な帳簿の例なども交えながら説明します。

日々の取引を仕訳する

損益計算書を作る最初のステップは日々の取引の仕訳です。

以下の例で仕訳を確認していきましょう。

①1/1 販売するための商品を現金500円で仕入れた

②1/10 ①で仕入れた商品のうち100円分が不良品だったため返品し現金が返金された

③1/20 ①で仕入れた商品(返品したものを除く)全てを現金1,000円で販売した

④1/26 現金50円で事務所の電球を購入した

⑤2/10 現金100円で事務所の電気代を支払った

⑥2/15 預金利息10円が普通預金口座に入金された

上記の①~⑥の取引を仕訳すると以下のような仕訳帳が完成します。

出典:ミツモア Media

複式簿記では費用の発生は借方(左側)に収益の発生は貸方(右側)に記載するのがルールです。

このルールは貸借対照表の資産や負債、資本とも関連があります。

総勘定元帳に転記する

仕訳帳に仕訳を記録したら、次は仕訳帳の取引を勘定科目ごとに総勘定元帳に転記します。

総勘定元帳とは、勘定科目ごとに全ての取引を記載する勘定口座を集めた会計帳簿のことです。

1月の取引を損益計算書の項目だけ転記すると以下の通りです。

上記のように累計した残高が表示される総勘定元帳を残高式元帳と言います。

残高式元帳とは別に標準式元帳という形式の総勘定元帳もありますが、現在では多くの会社で累計残高が随時確認できる残高式元帳が採用されています。

試算表を作成する

総勘定元帳を作成できたら次は全ての勘定科目を集計する試算表を作成します。

試算表とは、決算を確定する前に、仕訳帳から総勘定元帳の各勘定口座への転記が正確に行われているかどうかを検証するために、複式簿記の前提である貸借平均の原理を利用して作成する集計表のことです。

上記①から⑥の仕訳例で試算表を作成すると下表のようになります。

試算表には、合計試算表、残高試算表、合計残高試算表という3つの形式があります。

もともと、試算表は人の手で集計していた頃に総勘定元帳へ仕訳帳の数字が正しく転記できているかどうかを確認するために作成されるものでした。

そのため、勘定科目ごとの発生金額の合計や残高を試算表に集計します。

まとめ

損益計算書は、決算書類の一つです。

損益計算書には、売上総利益や営業利益など、5つの利益が存在しています。情報を細分化することによって、企業の長所や短所がわかるようになっています。

損益計算書を見れば、会社が1年間でどれくらい儲かったのか、あるいは損したのかがひと目でわかります。

また、親会社が作成するグループ会社全体の損益計算書のことを「連結損益計算書」といいます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る