この記事では損益計算書の「販売費及び一般管理費」について解説していきます。

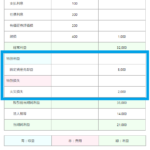

販売費及び一般管理費は、損益計算書の「営業利益」を求める時の費用です。

$$売上総利益−販売費及び一般管理費=営業利益$$

損益計算書は、キャッシュフロー計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。

損益計算書の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

販売費及び一般管理費とは

販売費及び一般管理費とは、商品や製品を販売するために直接かかる販売費と会社全般の業務の管理活動にかかる一般管理費の合計額のことをいいます。

販売費及び一般管理費は、商品を販売するにあたって必要となった費用や、商品や会社を管理する上で必要な費用を指します。

つまり、商売上で必要になった費用は、ほとんど販売費及び一般管理費に計上することになります。

上場企業が公表する損益計算書には、「販売費及び一般管理費」の詳細までは記載されていないことが多いです。その代わりに、内訳のわかる詳細を作成しています。

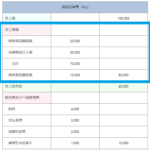

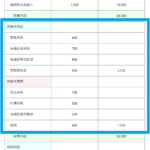

販売費及び一般管理費の内訳

販売費及び一般管理費の内訳ですが、その多くを「給料」が占めます。

商品を販売して利益をあげるには、従業員に働いてもらう必要があるわけで、必ず給料が発生します。

したがって、給料は商品を販売するために必要な費用として「販売費及び一般管理費」に計上すべきものになります。

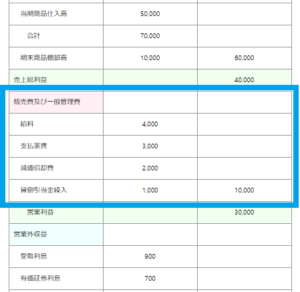

販売費及び一般管理費の具体例は下記のとおりです。

①:給料

②:支払家賃

③:減価償却費

④:貸倒引当金繰入

⑤:水道光熱費

⑥:通信費

⑦:広告宣伝費

⑧:交際費等

⑨:法定福利費

⑩:賞与

⑪:旅費交通費

⑫:支払保険料

それぞれわかりやすく説明していきます。

①:給料

給料とは、従業員に支払う人件費です。

②:支払家賃

支払家賃とは、事務所、店舗などを賃借した際に賃貸借契約に基づき支払う賃借料です。

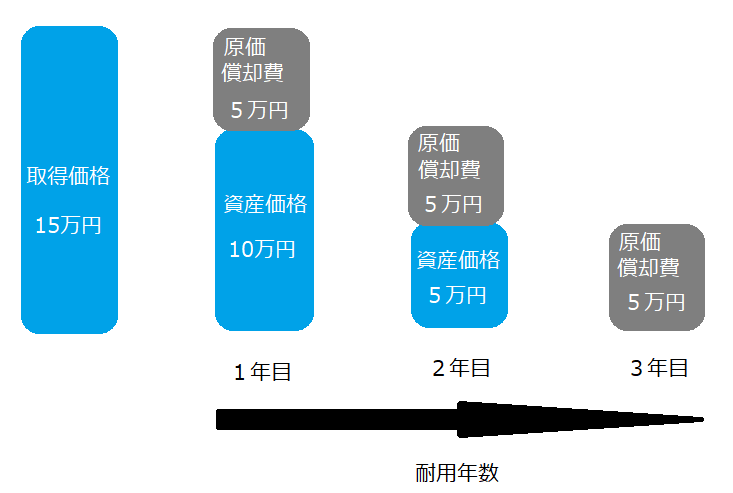

③:減価償却費

減価償却費とは、支出額を一定の方法で数年がかりで経費計上していく方法です。

固定資産の中には、時間の経過とともに価値が下がっていく物があります。減価償却は、長期にわたって使用する固定資産について、時間の経過に合わせて費用として計上していきます。

減価償却の対象になる資産は、取得した段階で全額を経費に計上するのではなく、資産を使用できる期間で分割しながら計上することになります。

④:貸倒引当金繰入

貸倒引当金とは、貸倒損失によるリスクに備え、損失になるかもしれない金額を予想して、あらかじめ計上した引当金です。

貸倒れとは、取引先の倒産などの理由で、債権を回収できなくなることです。その損失を、貸倒損失と呼びます。

⑤:水道光熱費

水道光熱費とは、水道代や光熱費のことです。

⑥:通信費

通信費とは、会社の経営に使用される、電話料金や郵便代金のことです。

⑦:広告宣伝費

広告宣伝費とは、事業や商品の広告を作る費用・宣伝にかかる費用のことです。

⑧:交際費等

交際費等とは、交際費、接待費、機密費などの費用で、法人が、得意先・仕入先など関係のある相手に対する接待、供応、慰安、贈答などにかかる費用のことです。

⑨:法定福利費

法定福利費とは、法律により規定された福利厚生費用で、従業員の社会保険料の会社負担分です。

法律により、一定以上の規模の企業に対して、従業員の社会保険料の一部負担を義務付けています。

⑩:賞与

賞与とは、従業員に対して支払われる、特別な給料のことです。ボーナスとも呼ばれます。

⑪:旅費交通費

旅費交通費とは、日々の営業にかかる交通費や、遠隔地へ出張した際に支出した旅費全体の経費のことです。

⑫:支払保険料

支払保険料とは、事故、災害、盗難などの不慮の損失に備えるための損害保険や生命保険のことです。

具体的には、社用車にかける自動車保険、火災損失、運送保険、盗難保険などです。

減価償却費とは

減価償却費とは、建物や車など、使用することで生じる価値の減少分のことです。

価値の減少分を「販売費及び一般管理費」に計上する理由は、ある商品の価値の減少は、売上を獲得するために犠牲となった結果生じたものだからです。

例えば、会社の営業であれば、会社の車に乗って得意先を回ることがありますが、車を使用すれば車の価値は年々減少していきます。

その代わり、得意先から注文を取ってきて、売上を獲得してくるわけです。

つまり、車の価値の減少というのは、売上を獲得するために生じているともいえます。

そもそも費用とは

そもそも費用とは、売上を獲得するために犠牲になった金額のことをいいます。

建物や車などは固定資産と呼ばれますが、これらの価値の減少も売り上げに貢献しているであれば、費用と同じように扱うことになります。

貸倒引当金繰入とは

貸倒引当金繰入とは、回収できなくなるかもしれない分を前倒しして計上しておくことで、取引先の倒産リスクを軽減するものです。

会社間の取引では、商品を販売して代金は後日もらいます。そのため、取引先の倒産などによって、代金がもらえなくなってしまうことがあります。

その場合は、もらえなかった分を損失として損益計算書に計上します。

関連記事

まとめ

販売費及び一般管理費とは、商品や製品を販売するために直接かかる販売費と会社全般の業務の管理活動にかかる一般管理費の合計額のことをいいます。

販売費及び一般管理費の項目はたくさんありますが、費用の多くを「給料」が占めます。

損益計算書 その他のエリア

損益計算書の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

売上原価とは?売上原価の求め方と内訳【①損益計算書】

この記事では、損益計算書の「売上原価」について解説していきます。売上原価は、損益計算書にでてくる「売上総利益」を求める時の費用です。 $$売上高−売上原価=売上総利益$$ 損益計算書の基礎を知りたい方 ...

続きを見る

-

-

営業外収益・営業外費用とは?具体例と計算式【③損益計算書】

この記事では損益計算書の「営業外収益・営業外費用」について解説していきます。 営業外収益・営業外費用は、損益計算書の「経常利益」を求める時の費用です。 $$営業利益+営業外収益−営業外費用=経常利益$ ...

続きを見る

-

-

特別利益・特別損失とは?特別利益・特別損失の具体例と勘定科目【④損益計算書】

この記事では損益計算書の「特別利益・特別損失」について解説していきます。特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。 $$経常利益+特別利益−特別損失=税引前当期純利 ...

続きを見る

-

-

法人税等とは?法人税等の勘定科目と計算式【⑤損益計算書】

この記事では損益計算書の「法人税等」について解説していきます。法人税等は、損益計算書の「当期純利益」を求める時の費用です。 $$税引前当期純利益−法人税等=当期純利益$$ 損益計算書は、キャッシュフロ ...

続きを見る