この記事では損益計算書の「特別利益・特別損失」について解説していきます。

特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。

$$経常利益+特別利益−特別損失=税引前当期純利益$$

損益計算書は、キャッシュフロー計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。

損益計算書の基礎知識を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

特別収益とは

特別利益とは、毎年発生するような収益ではなく、数年に1度程度しか生じない臨時の収益だけを計上します。

特別利益は、臨時的または偶発的に、企業の業務内容とは関係ない部分で発生した利益です。

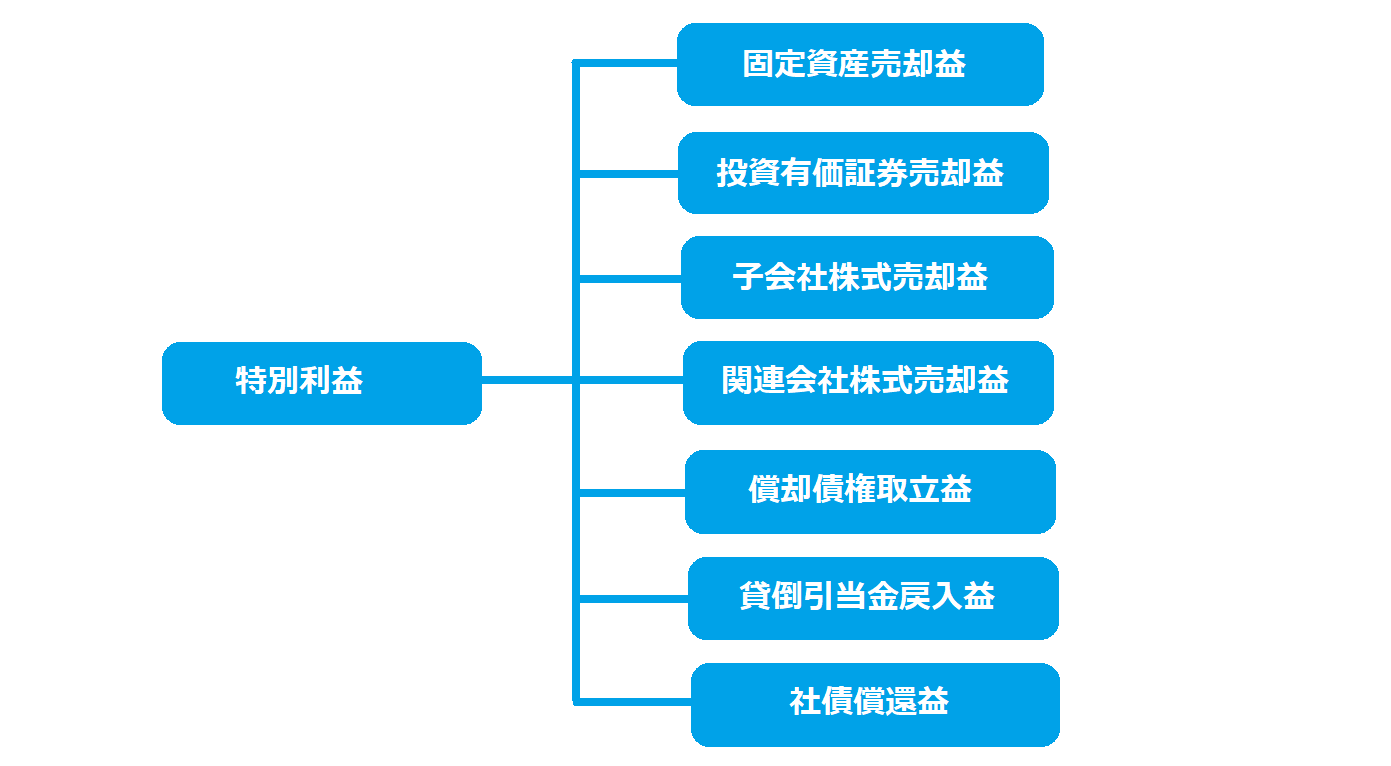

当別利益の具体例

特別利益の具体例は下記の7つです。

①:固定資産売却益

②:投資有価証券売却益

③:子会社株式売却益

④:関連会社株式売却益

⑤:償却債権取立益

⑥:貸倒引当金戻入益

⑦:社債償還益

それぞれわかりやすく説明していきます。

①:固定資産売却益

固定資産売却益とは、土地、建物、車両運搬具などの固定資産を売却した際に発生する損失です。

固定資産は頻繁に売却することは想定されていないため、特別損失として計上することとなっています。

②:投資有価証券売却益

投資有価証券売却益とは、投資目的で所有していた有価証券を売却し、その際に発生した利益のことをいいます。

一方で、売買を目的として所有していた有価証券の売却益は「営業外利益」として処理することになります。

投資有価証券売却益は有価証券の売買による利益が一時的なものであると想定されるため、特別損失として処理することができます。

③:子会社株式売却益

ほかの会社を支配する目的で購入していた株を、売却して生じた利益のことです。

④:関連会社株式売却益

関係会社株式売却益とは、関係会社の株式を売却して生じた利益のことです。

⑤:償却債権取立益

償却債権取立益とは、前期以前に貸倒れ処理をしていた債権を、回収した場合に生じた利益のことです。

⑥:貸倒引当金戻入益

貸倒引当金戻入額とは、決算時に行われる貸倒引当金の設定の際に、前期の貸倒引当金の勘定残高がある場合、前期の貸倒引当金を戻し入れるために使用する利益のことです。

⑦:社債償還益

社債償還益とは、社債の買入償還を行った場合、割引発行などをして社債の額面金額と発行金額に差額があるときに、買入価額が帳簿価額を下回った場合の利益のことです。

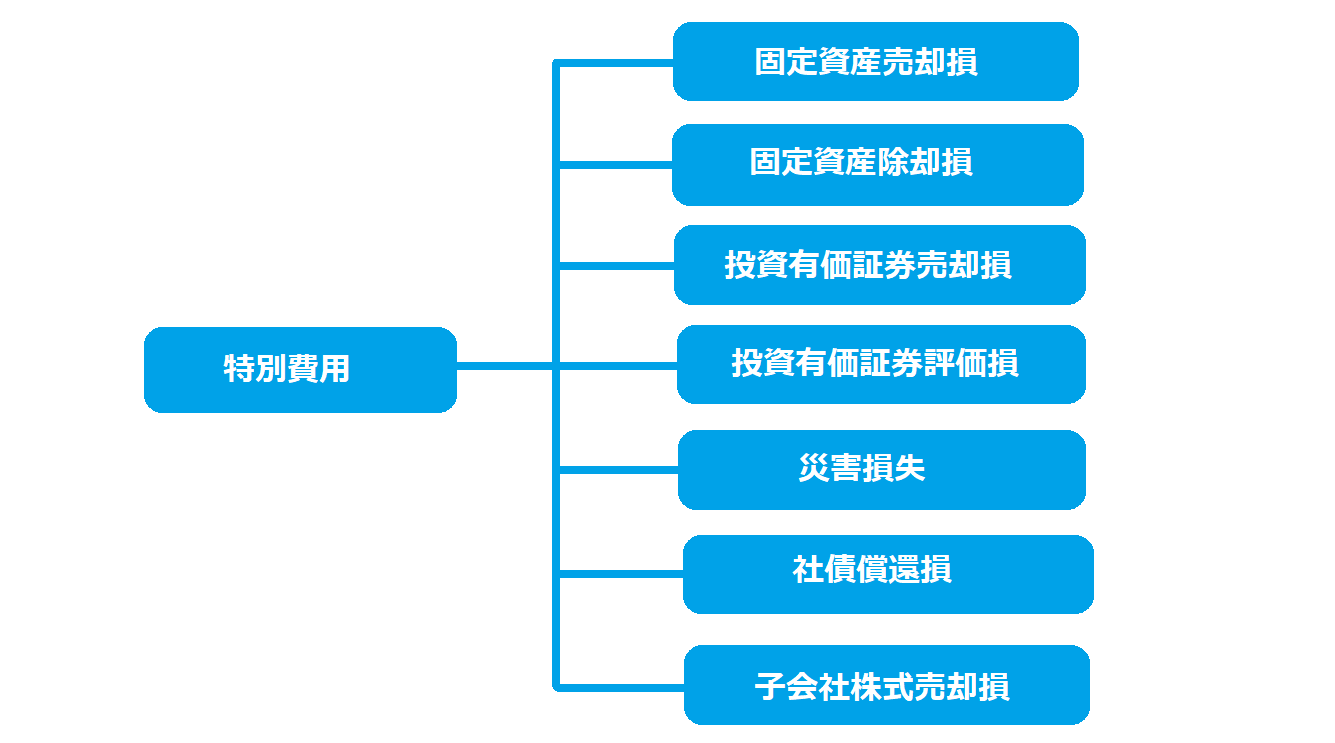

特別費用とは

特別費用とは、毎年発生するような費用ではなく、数年に1度程度しか生じない臨時の費用だけを計上します。

特別費用は、臨時的または偶発的に、企業の業務内容とは関係ない部分で発生した損失です。

特別費用の具体例

特別費用の具体例は下記の7つです。

①:固定資産売却損

②:固定資産除却損

③:投資有価証券売却損

④:投資有価証券評価損

⑤:災害損失

⑥:社債償還損

⑦:子会社株式売却損

それぞれわかりやすく説明していきます。

①:固定資産売却損

固定資産売却損とは、企業が保有する不動産や車などの固定資産を売却した際に発生する損失です。

固定資産は頻繁に売却することは想定されていないため、特別損失として計上することとなっています。

②:固定資産除却損

固定資産除却損とは、固定資産の使用を終了したり廃棄した際に、その価額を帳簿から取り除くことをいいます。

固定資産は継続した使用を前提としているため、使用を終了したり廃棄する際は特別損失として計上できます。

③:投資有価証券売却損

投資有価証券売却損とは、投資目的で所有してした有価証券を売却し、その際に発生した損失のことをいいます。

一方で、売買を目的として所有していた有価証券の売却損は「営業外費用」として処理することになります。

投資有価証券売却損は有価証券の売買による損失が一時的なものであると想定されるため、特別損失として処理することができます。

④:投資有価証券評価損

投資有価証券評価損とは、決算時に所有している有価証券の時価評価額が購入時よりも大幅に下回った場合、その差分を特別損失として処理することができます。

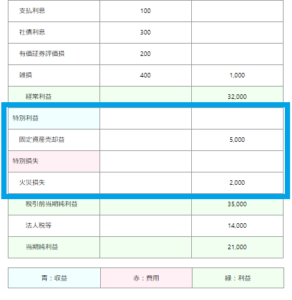

⑤:災害損失

災害損失とは、地震や火災などにより発生した有形固定資産の損失のことです。

災害により建物が被害を受けた場合には、建物の損失額だけでなく、解体など後片付けに要した費用も特別損失として計上できます。

⑥:社債償還損

社債償還損とは、買い入れた社債を償還する際に出た損失のことです。

⑦:子会社株式売却損

ほかの会社を支配する目的で購入していた株を、売却して生じた損失のことです。

特別損失で利益調整する決算に注意

特別損失で利益調整する企業の決算に注意が必要です。

経営者は決算書の数字を見栄えよくするために、土地などを売却して特別利益を出し、赤字だった経常利益を当期純利益で黒字にすることがあります。

当別利益・特別損失の項目にも気をつけて損益計算書を見る必要があります。

勘定科目一覧表(リスト)

| 勘定科目 | 説明 | |

| 特別利益 | 前期損益修正益 | 前期以前に計上した損益の修正による利益を計上する科目 |

| 固定資産売却益 | 固定資産を帳簿価額より高い価額で売却した場合に生じる利益を計上する科目 | |

| 投資有価証券売却益 | 投資有価証券を帳簿価額で売却した場合に生じる利益を計上する科目 | |

| 貸倒引当金戻入 | 前期に設定した貸倒引当金の取崩額を計上する科目 | |

| 特別損失 | 前期損益修正損 | 前期以前に計上した損益の修正による損失を計上する科目 |

| 固定資産売却損 | 固定資産を帳簿価額より低い価額で売却した場合に生じる損失を計上する科目 | |

| 固定資産除却損 | 固定資産を廃棄することにより生じる損失を計上する科目 | |

| 投資有価証券売却損 | 投資有価証券を帳簿価額で売却した場合に生じる損失を計上する科目 | |

| 災害損失 |

まとめ

特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。

特別利益とは、毎年発生するような収益ではなく、数年に1度程度しか生じない臨時の収益だけを計上します。

損益計算書 その他のエリア

損益計算書の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

売上原価とは?売上原価の求め方と内訳【①損益計算書】

この記事では、損益計算書の「売上原価」について解説していきます。売上原価は、損益計算書にでてくる「売上総利益」を求める時の費用です。 $$売上高−売上原価=売上総利益$$ 損益計算書の基礎を知りたい方 ...

続きを見る

-

-

販売費及び一般管理費とは?販売費及び一般管理費の内訳・求め方【②損益計算書】

この記事では損益計算書の「販売費及び一般管理費」について解説していきます。販売費及び一般管理費は、損益計算書の「営業利益」を求める時の費用です。 $$売上総利益−販売費及び一般管理費=営業利益$$ 損 ...

続きを見る

-

-

営業外収益・営業外費用とは?具体例と計算式【③損益計算書】

この記事では損益計算書の「営業外収益・営業外費用」について解説していきます。 営業外収益・営業外費用は、損益計算書の「経常利益」を求める時の費用です。 $$営業利益+営業外収益−営業外費用=経常利益$ ...

続きを見る

-

-

法人税等とは?法人税等の勘定科目と計算式【⑤損益計算書】

この記事では損益計算書の「法人税等」について解説していきます。法人税等は、損益計算書の「当期純利益」を求める時の費用です。 $$税引前当期純利益−法人税等=当期純利益$$ 損益計算書は、キャッシュフロ ...

続きを見る