この記事では貸借対照表の「固定資産」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

固定資産とは

固定資産とは、会社で長期間使う目的で購入した資産のことです。自社で販売する資産のように転売を目的として購入したものではない資産です。

自社で使うことを目的として、20万円以上で購入されたことに加えて、1年を超えて使う場合が固定資産になります。

ほかにも、1年を超えて現金化される資産も固定資産に含まれます。

固定資産の内訳、3つに分類される

固定資産は下記の3つに分類されます。

第1分類:有形固定資産

第2分類:無形固定資産

第3分類:投資その他の資産

それぞれの内訳もわかりやすく説明していきます。

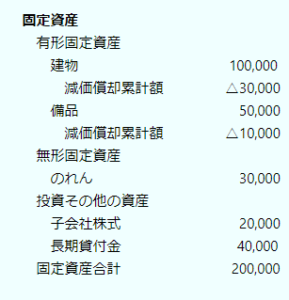

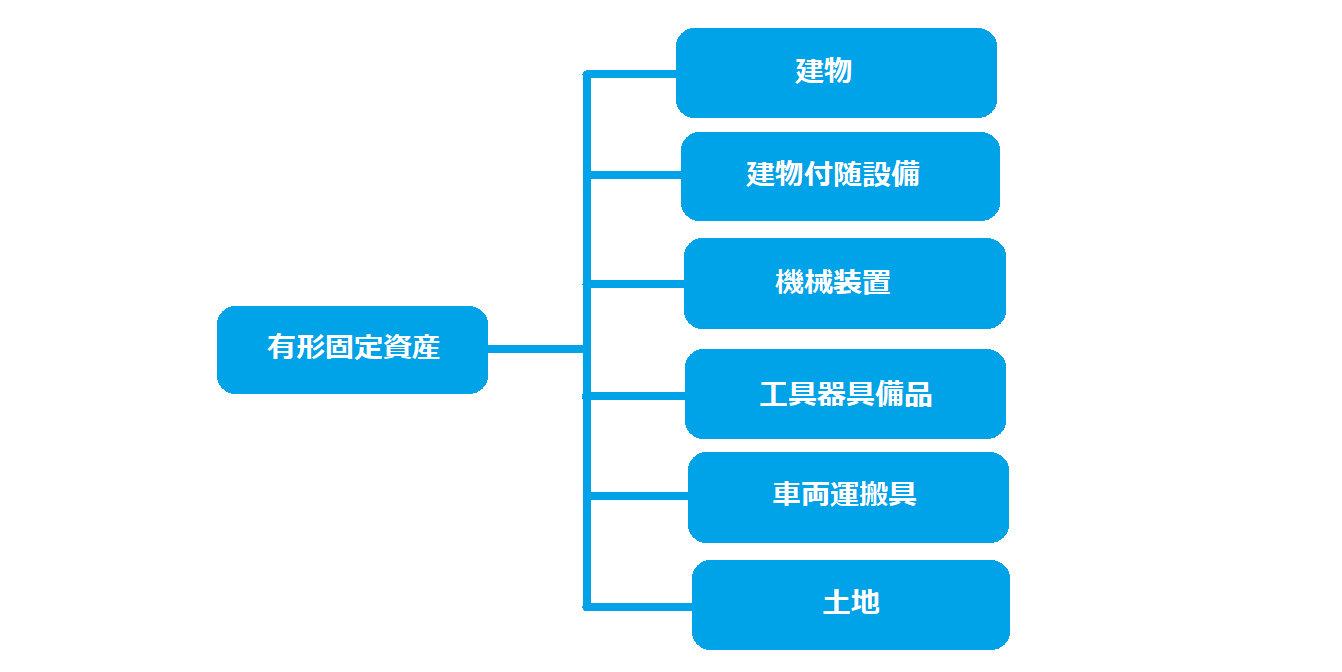

第1分類:有形固定資産

有形固定資産とは、形があって長期間使用するものです。具体例としては建物、備品、車両、土地などです。

貸借対照表に記載されている有形固定資産の金額欄には、購入金額が記載されているわけではありません。なぜなら、有形固定資産は使用することによって価値が減少していくからです。

毎年の価値の減少分が、損益計算書に計上される減価償却費になります。

有形固定資産の購入価格から減価償却累計額を控除した金額が、最終的に貸借対照表に有形固定資産の現時点の価値として計上されます。

土地については、使用することによって価値の減少はしませんので、購入金額がそのまま貸借対照表に記載され続けます。

有形固定資産の具体例は下記の6つです。

- 建物

- 建物付随設備

- 機械装置

- 工具器具備品

- 車両運搬具

- 土地

それぞれわかりやすく説明していきます。

建物

建物とは、人が住んだり、物を入れたり、仕事をしたりするために建てられたものです。

建物附属設備

建物附属設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備などの建物と一体となって、建物の効用を高める設備をいいます。

機械設備

機械設備とは、企業が製品の生産などの経済活動のために設置して用いる機械のことです。

工具器具備品

工具器具備品とは、10万円以上で耐用年数が1年以上の工具と器具備品のことです。

車両運搬具

車両運搬具とは、日常的に使っている営業車、業務で利用している車両全般のことです。

土地

土地とは、一定範囲の地面に,その空中と地中とを包含させたもののことです。

関連記事

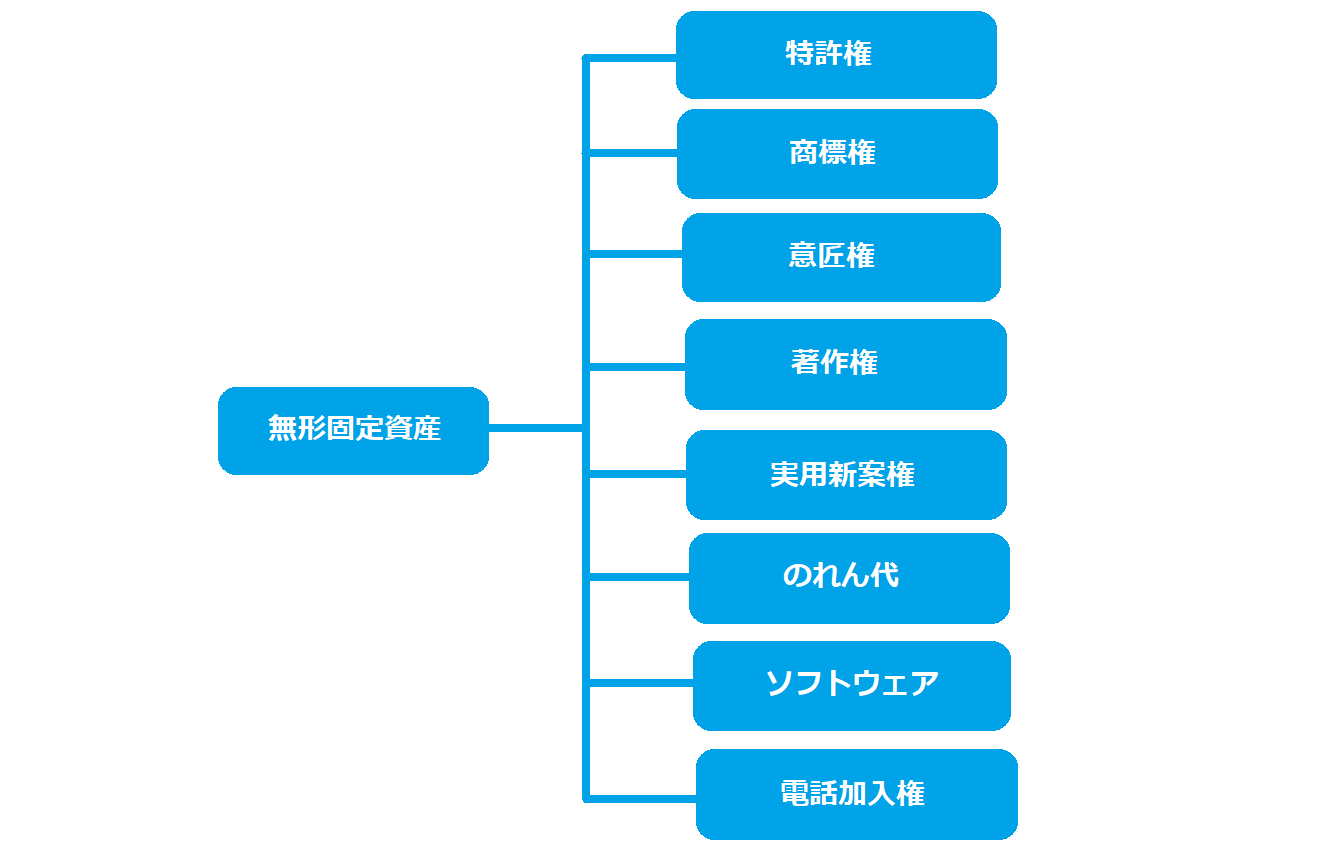

第2分類:無形固定資産

無形固定資産とは、形のない資産のことです。具体例としては、権利やソフトウェアなどです。

無形固定資産の具体例は下記の8つです。

- 特許権

- 商標権

- 意匠権

- 著作権

- 実用新案権

- のれん代

- ソフトウェア

- 電話加入権

それぞれわかりやすく説明していきます。

特許権

特許権とは、特許を受けた発明を権利者が一定期間独占的に実施することができる権利のことです。

商標権

商標権とは、自社の商品と他社の商品とを区別するための文字、図形、記号、色彩などの創造物を独占的に使用できる権利のことです。

意匠権

意匠権とは「製品や商品のデザインについて独占権を認める制度」です。意匠権を取得すれば、そのデザインを独占的に使用することができます。

著作権

著作権、著作権は著作物を保護するための権利です。著作物とは、思想又は感情を創作的に表現したものです。文芸、学術、美術又は音楽の範囲に属するものをいいます。

実用新案権

実用新案権とは、物品の形状、構造または組み合わせに係る考案を保護するための権利です。発明と違い高度であることを必要としません。

のれん代

のれん代とは、会計上は収益を稼ぎ出す信用力など、目に見えない力を指します。

同じ商品を扱っていても、すべての店で同じ金額で販売されているわけではありません。その理由は、店員のサービスであったり、場所がよいことが考えられます。

そういった見えない力が企業には存在しており、それを資産として扱うわけです。

ただし、「のれん代」は自分自身の貸借対照表に計上することはできません。「のれん代」が貸借対照表に出てくるのは、ほかの会社を買収した時などに限られます。

ソフトウェア

ソフトウェアとは、コンピューター分野でハードウェア(物理的な機械)と対比される用語です。会計ソフトや給料計算ソフト、パソコンに使用する際のさまざまのソフトウェアのことをいいます。

電話加入権

電話加入権とは、NTT東日本、NTT西日本の加入電話回線を契約するための権利のことです。施設設置負担金ともいいます。

関連記事

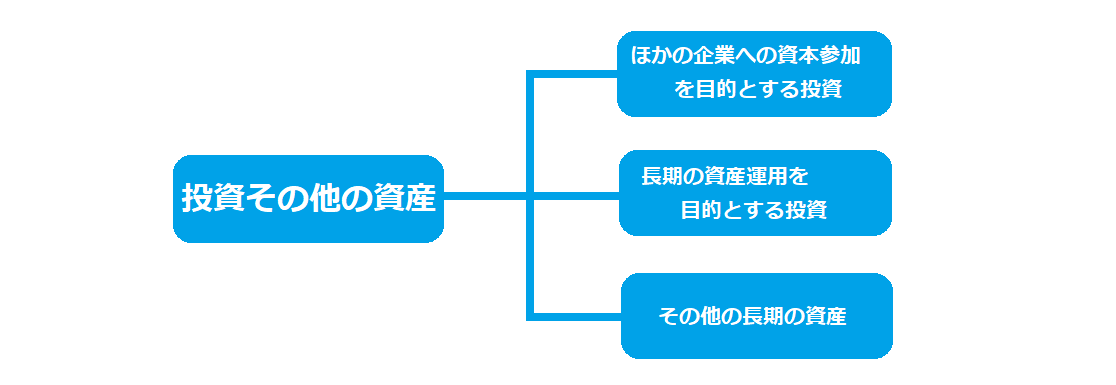

第3分類:投資その他の資産

「投資その他の資産」には、長期の投資に関係したものと、有形固定資産や無形固定資産にも記載されないような長期の資産が、ここに計上されます。

「投資その他の資産」は下記の3つに分類されます。

- ほかの企業への資本参加を目的とする投資

- 長期の資産運用を目的とする投資

- その他の長期の資産

それぞれわかりやすく解説していきます。

ほかの企業への資本参加を目的とする投資

ほかの企業への資本参加を目的とする投資の具体例は、投資有価証券、子会社株式、関連会社株式になります。

【投資有価証券】

取引先などと相互に株式を持ち合っている場合や、購入した社債を満期まで保有する目的で購入した場合など。

【子会社株式】

ほかの会社を支配する目的で、その会社の発行済み株式の50%超を取得した場合など。

【関連会社株式】

ほかの会社を支配する目的で、その会社の発行済み株式の20%以上~50%以下を取得した場合など。

長期の資産運用を目的とする投資

長期の資産運用を目的とする投資の具体例は、会社の資金をを長期間にわたって運用する場合の資産です。

その他の長期の資産

その他の長期の資産の具体例は、長期貸付金、長期前払費用、不渡手形などです

【長期貸付金】

長期貸付金とは取引先や子会社、役員や従業員などに対して、決算日の翌日から1年を超える返済期限で貸し付ける貸付金のことです。

【長期前払費用】

一定の契約に基づいて、継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了時点で未だ役務の提供を受けていない部分に対応するもののことをいいます。

【不渡手形】

手形の所持人が満期日に支払い請求したにもかかわらず、支払人が支払いをせず手形代金を受け取ることができなくなることを手形の不渡りといい、この手形のことを不渡手形といいます。

まとめ

固定資産とは、会社で長期間使う目的で購入した資産のことです。自社で販売する資産のように転売を目的として購入したものではない資産です。

固定資産の多い会社は、規模が大きな会社といえます。

「流動資産と固定資産の合算」が「流動負債と固定負債の合算」よりも多いことが安定している会社の条件です。

関連記事

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

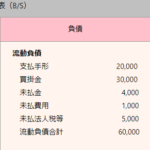

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

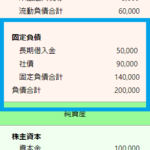

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

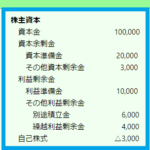

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

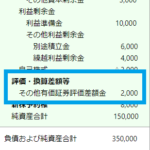

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る