この記事では、貸借対照表の「新株予約権」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

新株予約権とは

新株予約権とは、株式を一定の定められた価格で取得できる権利のことです。

株式の価格が上昇したところで権利を行使して株式を取得し、そのまま売却すれば利益を上げることができます。

例えば、1,000円で株式を獲得できる権利をもち、2,000円に上昇したところで購入して売却したら、購入価格の倍の利益を上げることができます。

新株予約権は英語で「Stock acquisition right」と表示されます。

ストックオプション

新株予約権を使った報酬の一形態として、「ストックオプション」というものがあります。

役員や従業員の士気を高めるために会社が採用しているもので、ベンチャー企業などで広く採用されています。

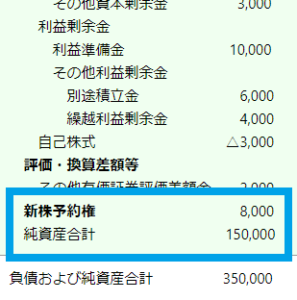

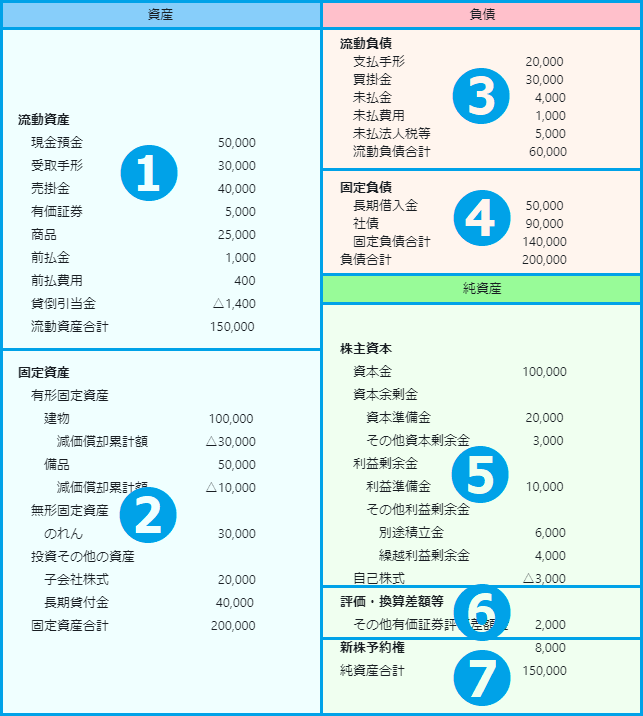

ストックオプションの権利は無償で与えられるものですが、一般投資家への新株予約権は有償ものもあります。そしてそのお金は、いずれ会社の資本金となるものであり、純資産の部に新株予約権として記載しておきます。

非支配株主持分

非支配株主持分とは、子会社の資本のうち、親会社が所有していない部分のことをいいます。

非支配株主持分は、子会社を含めた企業グループをひとつの企業として考える連結決算の貸借対照表に出てくる項目で、純資産の部で「新株予約権」の下に記載されます。

子会社でも、100%親会社の資本が入っているとは限りません。80%親会社が株式を持つ会社だとしたら、残りの20%は親会社以外の株主が所有していることになり、それを「非支配株主持分」となります。

新株予約権のメリット・デメリット

新株予約権にはメリットとデメリットがあります。

新株予約権のメリット

新株予約権のメリットには下記の3つがあります。

①:利子が発生しない

②:敵対的買収への防衛策

③:ストックオプションの場合、従業員のモチベーションが上がる

それぞれわかりやすく説明していきます。

利子が発生しない

新株予約権は、会社にとっては社債などのように利子が生じることなく、手元の資金を増やすことができます。

敵対的買収への防衛策

新株予約権を友好的な第三者に発行しておくことで、友好的第三者に安定的に株式を保有してもらえるため、敵対的買収の防衛策になります。

ストックオプションの場合、従業員のモチベーションが上がる

ストックオプションとは、従業員や取締役が頑張ることで業績が上がり、株価が上昇することでインセンティブが得られるというものです。

そのため、ストックオプションは従業員のモチベーション向上につながります。

新株予約権のデメリット

新株予約権には下記の2つのデメリットがあります。

①:株価の下落

②:オプション料が発生

それぞれわかりやすく説明していきます。

株価の下落

新株式を発行することで発行済み株式数が増加するため、既存の株式が希薄化し、株価の下落へとつながるおそれがあります。

オプション料が発生

権利者・投資家にとっての新株予約権のデメリットは、オプション料が発生することです。

新株取得の場合、新株に対する株価分だけを支払えば取得することができます。

しかし、新株予約権から新株を取得するまでには行使価格を支払うだけでなく、新株予約権を取得するためにオプション料を支払う必要があります。

新株取得に比べて新株予約権の取得は、オプション料の分だけコストがかかることになります。

まとめ

新株予約権とは、株式を一定の定められた価格で取得できる権利のことです。

新株予約権は、会社にとっては社債などのように利子が生じることなく、手元の資金を増やすことができたり、メリットがありますが、株価下落などのデメリットもあります。

子会社があるときには、貸借対照表の新株予約権の下に「非支配株主持分」が記載されます

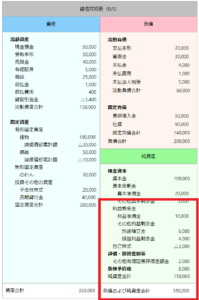

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

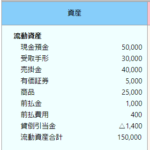

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

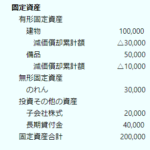

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

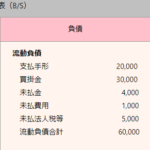

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

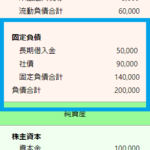

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

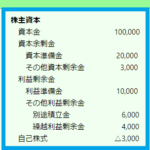

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

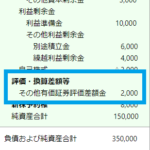

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る