この記事では、貸借対照表の「固定負債」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

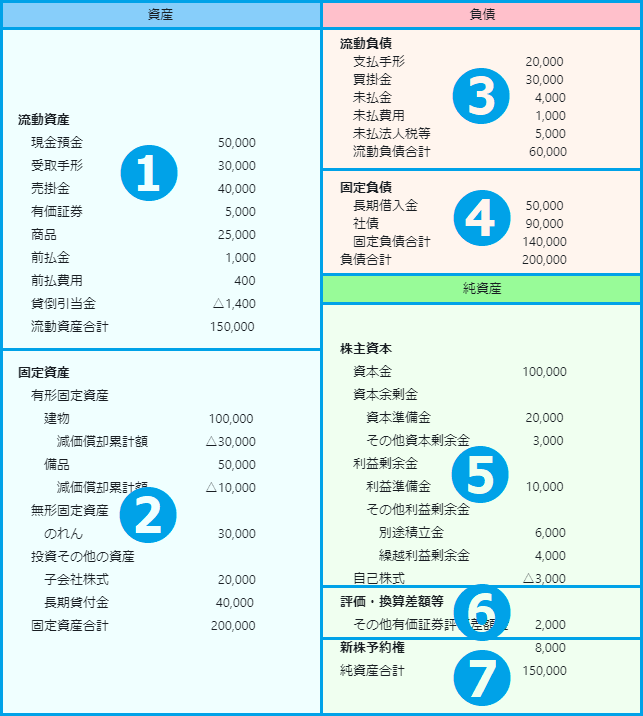

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

固定負債とは

固定負債とは、1年を超えて返済することのできる負債のことです。

1年を超えて返済するものとしては、「長期借入金」と「社債」があります。

長期借入金は、銀行などからの借入のうち、返済期限が1年超のものをいいます。用途にもよりますが一般的には5~7年程度が多いです。

一方、社債は、投資家からお金を借りることです。

お金を借りる際に、借金の証明書である社債券という債券を発行するので、社債といわれています。社債も通常は1年を超えて返済期限がやってくるので、固定負債となります。

固定負債は英語で「Fixed liabilities」と表示されます。

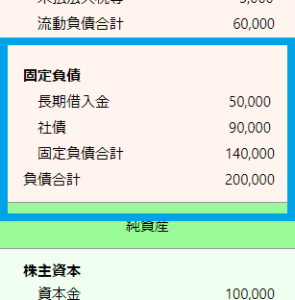

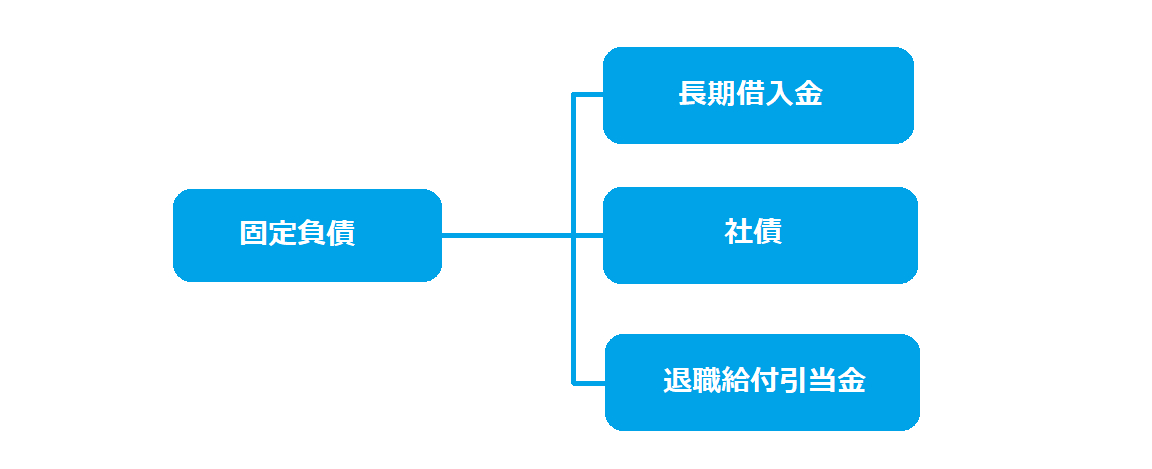

固定負債の内訳、3つに分類される

固定負債は下記の3種類に分けることができます。

第1分類:長期借入金

第2分類:社債

第3分類:退職給付引当金

それぞれわかりやすく説明していきます。

第1分類:長期借入金

長期借入金とは、返済期限が1年を超える借入金のことです。1年以内の借入金は短期借入金です。1年ちょうどの場合は短期借入金となります。

長期借入金の借入先として一般的なものは、銀行などの金融機関、関係会社、取引先、個人、役員などです。

役員からの借入金は「役員長期借入金」、従業員の場合は「従業員長期借入金」、関連会社の場合は「関連会社長期借入金」となります。

長期借入金の内訳明細については借入金等明細表で開示されることになっています。

長期借入金は固定資産に計上されますが、1年以内に元金の返済期日がくる部分については、項目を変えて流動負債に計上することになります。

第2分類:社債

社債とは、企業が必要となる資金を調達するために発行する「債券」です。株式の発行や金融機関の借り入れといった資金調達以外の方法として、よく用いられています。

社債は、借用金額と返済日、支払われる利息があらかじめ提示されています。

企業は一般の投資家から迅速に資金調達ができます。投資家は、銀行預金の金利が低い中、高い利息を得る手段となります。

第3分類:退職給付引当金

退職給付引当金とは、将来の退職金支給に備えて計上する引当金です。

退職金制度がある会社では、従業員の労働役務提供に応じて従業員に対する将来の退職金の支払義務という負債を負っていることになります。このため、将来の退職金支給に備えて引当金を計上する必要があります。

固定負債は会社に信用があるからこそ

固定負債を背負うことができるのは、その会社が信用されているからです。

固定負債として借金ができるのは、お金を貸す銀行がその会社を信用しているあらわれともいえます。

固定負債には流動負債にはないメリットがあります。

もしも、1,000万円の借金を流動負債として計上した場合、1年以内に返済しないといけません。

そうなると、早期に返済の準備をする必要があり、どっしりと腰を据えた経営戦略を練れなくなる可能性が出てきます。

会社経営上、固定負債の方が安全性は高いと言えます。

社債と株式の違い

会社が広くお金を集める方法として「社債」と「株式」があります。両方とも個人投資家でも手が届く、馴染み深いものです。

両者の決定的な違いは、返金義務です。社債は返金してもらえますが、株式は基本的には返金してもらえません。

社債は貸借対照表の負債に入りますが、株式は貸借対照表の純資産となります。つまり、会社のお金になります。

| 社債 | 株式 | |

| 出資者の立場 | 債権者 | 株主 |

| 会社の返金 | 返金してもらえる | 基本的に返金なし |

| 儲けの種類 | 利息 | 配当金 |

| 儲けの確実性 | 利益が出ていなくても必ずもらえる | もらえない場合もある |

まとめ

固定負債とは、1年を超えて返済することのできる負債のことです。

固定負債を背負うことができるのは、その会社が信用されているからです。会社経営上、流動負債よりも固定負債の方が安全性は高いと言えます。

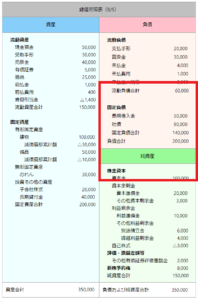

「流動負債と固定負債の合計金額」が、「流動資産と固定資産の合計金額」よりも多いと、会社の経営が不安定な状況です。

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

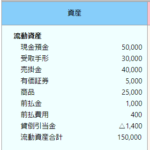

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

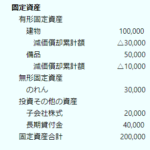

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る