この記事では、貸借対照表に記載される固定資産の一つ、「有形固定資産」について解説していきます。

有形固定資産の費用は減価償却されるので、その年の利益にもかかわってきます。

関連記事

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

有形固定資産とは

固定資産の一つ、「有形固定資産」は、文字通り目に見えて形ある資産が中心で、「無形固定資産」と比べてわかりやすいものが多いです。

1年以内に現金化されるものはワン・イヤー・ルールに基づき流動資産とされ、「有形固定資産」となりません。

有形固定資産の例として挙げられるものが「土地」です。通常は売買を目的とするものではないため、固定資産として計上されます。

ほかにも、マンションやビルなどの建物、工場、これらに付随する塀や橋、トンネルといった施設も長期にわたって使用されるため、有形固定資産とみなします。

しかし、不動産業の場合はこれらの売買を目的とする業種のため、販売用の棚卸資産として扱い、「流動資産」に計上することになります。

建物や機械など年月が経つと資産価値が下がるものは、減価償却資産であるものが多いです。

減価償却資産は取得時の金額を、減価償却費として分割計上することになります。

有形固定資産の具体例

有形固定資産は、土地や建物など、目に見える資産なのでわかりやすい物ばかりです。

有形固定資産の具体例は下記のとおりです。

①:建物

②:建物附属設備

③:構築物

④:備品

⑤:車両・運搬具

⑥:工具器具備品

⑦:土地

⑧:リース資産

それぞれわかりわかりやすく説明していきます。

①:建物

建物とは、土地に定着する工作物であって、屋根及び柱若しくは壁を有するものです。

建物には、店舗、事務所、工場、倉庫、寄宿舎、食堂など、上記の定義に該当するものの全てが含まれます。

②:建物附属設備

建物附属設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備などの建物と一体となって、建物の効用を高める設備をいいます。

③:構築物

構築物とは、トンネル、塀、ドック、橋、岸壁、焼却炉、用水池、堤防、防波堤、上下水道などのことです。

④:備品

備品とは、机、椅子、書庫、計算機など、それ単体で使用することができるものを備品といいます。

⑤:車両・運搬具

車両運搬具とは、日常的に使っている営業車、業務で利用している車両全般のことです。

⑥:工具器具備品

工具には金型や検査工具等が含まれます。器具及び備品には、社内で使用する机や椅子、パソコンなどが含まれます。

⑦:土地

土地には、工場及び事務所の事業用敷地のことです。ほかにも、社宅敷地、運動場等の事業に付属する土地も含まれます。

⑧:リース資産

リース資産は、契約内容によって「有形固定資産」の扱いが異なります。

ファイナンス・リース契約などで借りているモノは「資産」として扱われ、有形固定資産に計上されます。

いつでもやめることができるリース契約は「費用」として計上されます。

不動産業は有形固定資産の扱いが異なる

有形固定資産とは、「長期間にわたって使用するもの」が前提です。

1年以内に現金化されるものはワン・イヤー・ルールに基づき流動資産とされ、「有形固定資産」となりません。

つまり、売買することを目的にビルや土地などを保有する不動産業にとって、ビルや土地などの資産は「有形固定資産」には含まれず、棚卸資産として扱われ「流動資産」になります。

有形固定資産の費用は減価償却される

減価償却とは、長期間にわたって使用し経年劣化が生じる資産を取得した際に、取得にかかった費用をその資産の耐用年数の間に分散して費用を計上することです。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

しかし、土地や骨董品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

関連記事

有形固定資産は貸借対照表で確認できる

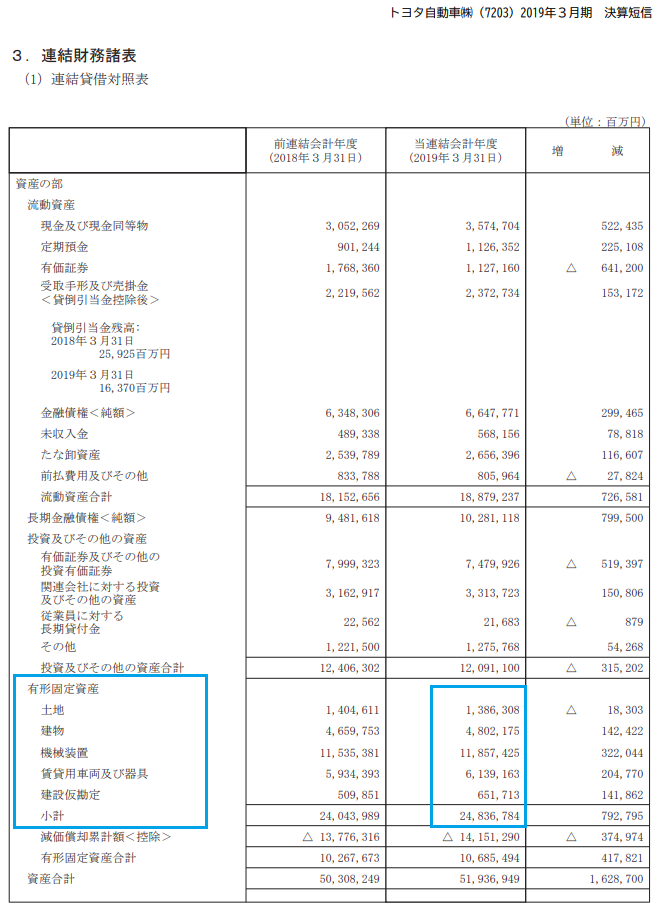

会社の業績を調べることは重要なことです。有形固定資産の保有状況や保有額を知りたいときは、貸借対照表の固定資産を見れば「有形固定資産」の項目を確認できます。

上記の画像はトヨタ自動車の貸借対照表です。四角く囲ってある部分が「有形固定資産」の項目です。

関連記事

まとめ

固定資産の一つ、「有形固定資産」は、文字通り目に見えて形ある資産が中心で、「無形固定資産」と比べてわかりやすいものが多いです。

1年以内に現金化されるものはワン・イヤー・ルールに基づき流動資産とされ、「有形固定資産」となりません。

つまり、売買することを目的にビルや土地などを保有する不動産業にとって、ビルや土地などの資産は「有形固定資産」には含まれず、「流動資産」になります。

有形固定資産の費用は減価償却され、耐用年数に合わせて分割計上することになります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る