この記事では、貸借対照表の流動資産に含まれる「棚卸資産」について解説していきます。

棚卸資産の在庫は、適切水準を保つことが重要です。

多すぎればコストがかさみますし、少なすぎれば販売機会を失うことになります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

棚卸資産とは

棚卸資産とは、会社が販売する目的で一時的に保有している商品・製品・原材料・仕掛品の総称のことで、いわゆる「在庫」のことを指します。

そのため、小売業であれば「商品」などになりますし、製造業であれば「原材料」や「仕掛品、半製品、製品」などになります。

不動産業であれば事業で取り扱うものが土地や建物などになり、販売前で保有する土地や建物も「在庫」となるため、住宅販売会社が保有する自社土地などが棚卸資産となります。

棚卸資産は英語で「Inventory」と表示されます。

棚卸資産に含まれるモノの具体例

棚卸資産に含まれるものを、具体例をあげて説明していきます。棚卸資産は在庫のことですので、業種によって主な棚卸資産は変わってきます。

主な棚卸資産の種類は下記のとおりです。

その1:商品

その2:製品

その3:半製品

その4:仕掛け品

その5:原材料

その6:貯蔵品

その7:販売用不動産

それぞれわかりやすく説明していきます。

その1:商品

棚卸資産に含まれる商品とは、加工せずにそのままの状態で販売できるものを仕入れたものです。

その2:製品

棚卸資産に含まれる製品とは、自社で製造して完成した状態のものです。

その3:半製品

棚卸資産に含まれる半製品とは、未完成の前の製品ですが、そのままでも販売することが可能なもののことです。

その4:仕掛品

棚卸資産に含まれる仕掛品とは、製造を開始し、製品になるまでの途中のものです。

その5:原材料

棚卸資産に含まれる原材料とは、製造するために仕入れた原料や材料のことです。

その6:貯蔵品

棚卸資産に含まれる貯蔵品とは、販売目的でなく社内で使用するために購入したものです。

その7:販売用不動産

棚卸資産に含まれる販売用不動産とは、不動産業者・建設会社などが販売目的で保有する不動産のことです。

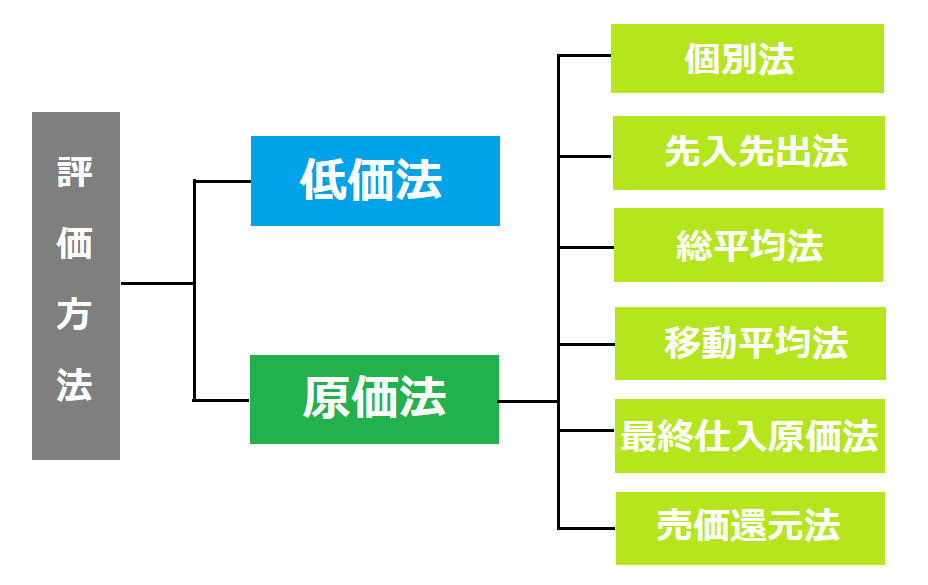

棚卸資産の評価方法

棚卸資産の評価方法は大きく分けて「低価法」と「原価法」の2つがあります。

それぞれわかりやすく説明していきます。

低価法

低価法とは、取得原価と期末時価のうち、価格の低いほうの金額を、棚卸資産の評価額として確定するという方法です。

国際会計基準では低価法が一般的であり、近年ではこの手法を採用するケースも増えています。また、上場企業では低価法を用いることになっています。

原価法

原価法とは、棚卸資産の取得原価に基づいて評価額を決める方法です。その方法は取得原価の計算の仕方によって、下記の6つに細分化されています。

1:個別方

2:先入先出法

3:総平均法

4:移動平均法

5:最終仕入原価法

6:売価還元法

それぞれわかりやすく説明していきます。

1:個別法

個別法とは、仕入時の価額で評価する方法です。

個別法は、希少性の高い商品に向いている評価法です。例えば、不動産や書画・骨董・美術品などです。逆に、同規格の品物を大量に扱う場合は不向きです。

2:先入先出法

先入先出法とは、仕入れが古い順に品物は売れるという考えのもと、期末に最も近い仕入れの際の額から順に棚卸資産の原価として割り振っていく方法です。

3:総平均法

総平均法とは、前年からの繰り越し資産と今期の新たに取得した資産を合計し、それらを総数量で割ることで得られる平均を取得価額として評価する方法です。

4:移動平均法

移動平均法とは、仕入れるたびに平均単価を計算し直すという方法です。総平均法とは異なり、毎回計算する必要があります。

5:最終仕入原価法

最終仕入原価法とは、期末に最も近い日に取得した仕入れ単価を、期末棚卸資産の単価として計算する方法です。

評価方法を選択しなかった場合、最終仕入原価法で棚卸資産が評価されることになります。

6:売価還元法

売価還元法とは、主に棚卸資産に売価がついている際に用いる方法で、売価×原価率で計算する方法です。

棚卸資産の評価方法を選択

棚卸資産の評価方法を選択したら、企業は所轄の税務署に対して届け出をする必要があります。提出期限は、原則的には確定申告提出までとなります。

期日までに届出がなければ、自動的に「最終仕入原価法」による原価法が選択されることになります。

棚卸資産の評価方法を変更する場合

事業開始以後に、評価方法の変更をする場合は、変更したい事業年度の開始の日までに「棚卸資産の評価方法の変更承認申請書」を所轄税務署に提出する必要があります。

ただし、基本的には継続適用なので、合併など特別な理由がある場合を除いて、途中で棚卸資産の評価方法を変更することはできません。

棚卸資産は貸借対照表に記載される

棚卸資産は、貸借対照表の資産の部の「流動資産」に記載されます。

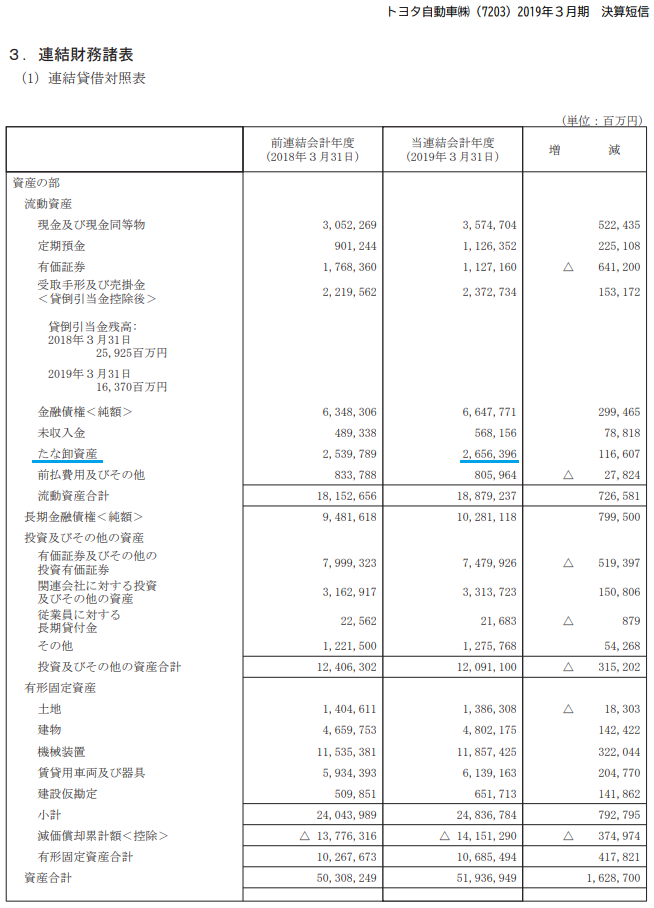

棚卸資産を確認したい場合は、会社のホームページへ行き、IR情報から見ることができます。

上記の画像はトヨタ自動車の貸借対照表です。青い線で引いてある部分が「棚卸資産」の項目です。

棚卸業務とは

棚卸業務とは、全ての在庫を確認する業務のことです。

会社が保有する棚卸資産は、決算のときに一覧で提出することになっており、正確な数、評価額を表記しなければなりません。

商品や製品を多数そろえている小売業や製造業は、正確な数を把握するために、棚卸業務という在庫を確認・集計する作業が必要になります。

棚卸業務の重要性

棚卸業務は保有する在庫を把握することですから、会社にとってとても重要なことです。

在庫がわからなければ利益が確定できませんし、改善することもできません。

例えば、適切な在庫水準を把握できていなければ、製造する商品が少なすぎたり、多すぎたりしてしまいます。少なすぎれば、販売する商品が足りずに「機会損失」の状況に陥ることもあります。

それとは逆に、多すぎれば保有することのコストがかさみますし、劣化によって商品を破棄する事態に陥るかもしれません。

棚卸業務によって、適切な在庫管理ができれば会社の業績改善につながります。

まとめ

棚卸資産とは、会社が販売する目的で一時的に保有している商品・製品・原材料・仕掛品の総称のことで、いわゆる「在庫」のことを指します。

棚卸資産に含まれるものは、主に下記の7つです。

- 商品

- 製品

- 半製品

- 仕掛け品

- 原材料

- 貯蔵品

- 販売用不動産

棚卸資産の評価方法は大きく分けて「低価法」と「原価法」あり、会社は評価方法を選択して税務署に対して届け出をする必要があります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る