企業の決算書は、業種や規模が異なる企業の業績を比較するために、統一された「会計基準」に則って作成されます。

ここでは、財務諸表を作成するときに重要な、会計基準について解説します。

決算書について詳しく知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

上場会社に求められる会計基準とは

上場している会社は、会計基準と呼ばれるルールに基づいて会計処理や決算処理や決算情報の開示を行います。現在、上場会社に用いられる会計基準には4種類があります。

会計基準が異なることによって、会社の実態そのものが変化するわけではありません。しかし、会計基準を変更した場合、業績や財務内予が大きく変容することが多く、これによって投資家の評価も変わってきます。

このため、会計基準は会社の経営戦略を変える可能性もあります。

会計基準は4種類ある

現在、日本の上場会社に用いられる会計基準は下記の4種類です。

①:日本会計基準

②:米国会計基準(SEC)

③:国際財務報告基準(IFRS)

④:J-IFRS

それぞれわかりやすく説明していきます。

①:日本会計基準

日本の会計基準ですが、日本の制度会計は下記の3種類に分類されます。

- 会社法に基づく会計

- 税法に基づく会計

- 金融商品取引法に基づく会計(会社法の特別法としての側面を持つ)

それぞれ目的が異なりますが、近年では、会社法会計と金融商品取引法会計の相違点は少なくなってきています。

上場会社が証券市場や投資家向けに情報を開示する場合は、金融商品取引法会計を用います。

これによって財務諸表など規則や、企業会計基準委員会(財務会計基準機構)が設定した各種基準、適用指針に基づく会計処理や開示がされます。

会社法に基づく会計

会社法における会計規定の解釈に関しては「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする」(会社法第431条)と定められています。

また、会社法に基づいた会社計算規則(法務省令)においても「この省令の用語の解釈及び規定の適用に関しては一般に公正妥当と認められる企業会計の基準その他の企業会計の慣行をしん酌しなければならない」(会社計算規則第3条)とされています。

税法に基づく会計

税務会計とは、企業の課税されるべき所得額を算出するための会計です。

法人税法などの規定に従って行われる会計で、国および地方自治体が課税する税金を計算するうえで用います。

金融商品取引法に基づく会計

昭和23年に制定された証券取引法の規制のもとに、投資家保護を目的として、投資判断に必要な経営成績や財政状態の開示の仕方を規定しています。

株式を公開している株式会社や一定額以上の有価証券を発行・募集する株式会社などの大会社を対象とし、会社法の計算書類とは別に「有価証券報告書」または「有価証券届出書」を作成して内閣総理大臣に提出することを定めています。

②:米国会計基準(SEC)

米国会計基準(SEC)は、ニューヨーク証券取引所やナスダックなど米国企業に上場する会社が米国証券取引法を根拠に、適用を求められる会計基準です。

米国会計基準には、日本基準と違って経常損益の概念がありません。そのため、四季報では税引前利益が記載されています。

③:国際財務報告基準(IFRS)

国際財務報告基準(IFRS)は世界的に存在感を増してきています。

経済のグローバル化に伴い、各国統一の会計基準が求められている中、近年では多くの会社がIFRSを採用してきています。

IFRSは欧州発で、国際会計基準審議会(IASB)により作成されました。欧州では、2005年からEU域内の上場会社に強制適用をしています。

IFRS財団によれば、世界138カ国・地域のうち114がIFRSを強制適用しています。IFRSは世界標準になりつつあり、強制適用でない国は、米国や日本、インド、中国などの限られた国になりつつあるます。

④:J-IFRS

J-IFRSは日本版IFRSと呼ばれるもので、日本風土に合わせてIFRSを修正したものです。

日本の上場会社がいきなりIFRSに移行するのは変化が大きく抵抗があるため、まずはJ-IFRSへ移行し、将来的にIFRSに移行できるように作られたと考えられています。

日本基準とIFRS基準の違い

日本の基準とIFRS任意適用会社の開示内容違いを説明していきます。

大きな違いは下記の3つになります。

①:損益計算書の違い

②:貸借対照表の違い

③:会計処理上の違い

それぞれわかりやすく説明していきます。

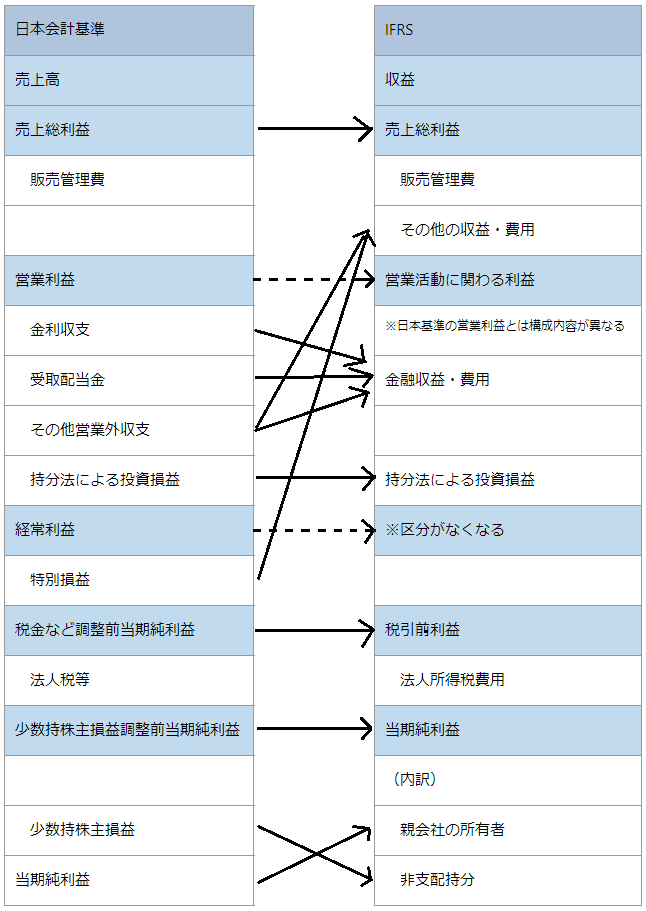

①:損益計算書の違い

損益計算書の違いでは、表示面から代わります。

経常利益の区分がなくなり、「売上高」「営業利益」「純利益」の各利益段階の名称は「収益」「営業活動に関わる利益」「親会社に帰属する利益」に代わります

四季報では、SEC基準同様、税引き前利益を加えて業績を表示しています。

注意する点は、「営業活動に関わる利益」には日本基準では営業収支に含まれていた、その他営業収支の一部項目や特別損益を含めることです。また会社によっては、持分法投資損益を営業利益に含めることもあります。

②:貸借対照表の違い

貸借対照表の違いは、まず名称が貸借対照表から「財政状態計算書」へと変更されます。

馴染みのあった、固定資産が「非流動資産」と表記し、売却予定の非流動資産は売却目的保有資産として流動資産に計上されます。

③:会計処理上の違い

会計処理上の違いは大きく分けて3つあります。違いは下記のとおりです。

- 収益(売上高)の変更

- 企業結合時の「のれん」

- 有価証券の評価

それぞれわかりやすく解説していきます。

収益(売上高)

会計処理上の日本基準との大きな違いの一つが、収益(売上高)の純額表示や認識基準の変更です。

IFRSでは在庫リストや価格変動リスクを負わない代理取引については、手数料部分のみ収益認識するので、商社は収益が急増します。

百貨店でIFRSの基準が適用された場合、消化仕入取引の収益が激減することが予想されます。ただ利益に関しては影響がなく、営業利益率は見かけ上、大きく改善します。

収益認識は出荷基準ではなく、販売先に到着した点で認識する着荷基準に変わります。

関連記事

企業結合時の「のれん」

企業結合時に発生した「のれん」は償却せず、資産計上したままです。ただ、減損判定を厳格化することになります。

のれん償却がないことは、企業買収が利益引き下げ要因にならないため、M&Aに積極的な会社がIFRSに移行する例が多くあります。

有価証券の評価

有価証券の評価については、公正価格で行われ、純損益で認識する方法と、損益計算書を通さずその他包括利益計算書を介して純資産に計上される方法の2つから選べます。

損益計算書を通さずその他包括利益計算書を介して純資産に計上される方法は日本基準にちかいですが、売却損益が実現しても損益計算書に計上しない処理に違いがあります。

※IFRSはまだすべてが決まっている訳ではありません。

IFRSを任意適用するメリット

IFRSを任意適用するメリットは、海外で積極的に事業展開をはかる会社にとっては、国際比較が容易になることで、業績や財務内容が良好であれば、海外投資家の高評価を集め、海外資金を集めることが期待できます。

また、現地市場を通じた資金調達や現地金融機関からの負債調達もスムーズになります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る