この記事では、貸借対照表に記載される「繰延資産」について解説していきます。

繰延資産を理解すれば、見かけの会社の規模に騙されないようになります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

繰延資産とは

貸借対照表の最後に記載されているのが、「繰延資産」です。

繰延資産とは、価値がないのに資産とみなされる、わかりにくい固定資産です。

繰延資産は、支払が完了してその提供もすでに得ているもので、その効果が将来にも及ぶと期待される資産のことです。

本来は支出時に一括して費用と計上するべきものを、貸借対照表に資産として計上します。

法律上の権利ではなく販売もできない特別な資産で、償却することによってはじめて費用化できます。

繰延資産の種類は、株式の発行に関する「株式交付費」、社債の発行に関する「社債発行費」、会社の創立に関する「創立費」、会社の開業に関する「開業費」、新事業や新技術の開発に要した「開発費」などが認められています。

上記のモノは、本来は諸経費に近いもので換金価値はゼロですが、会計上では認められています。

繰延資産の多い会社は、資産が実際の会社価値よりも多めに計上されていることになります。

繰延資産は英語で「Deferred assets」と表示されます。

繰延資産の内訳

繰延資産の内訳は下記の5つです

①:創立費

②:開業費

③:開発費

④:株式交付費

⑤:社債発行費

それぞれわかりわかりやすく説明していきます。

①:創立費

創立費とは、法人の設立登記までに法人を設立するために支出した費用のことです。

「定款及び諸規則作成のための費用」や「設立登記の登録免許税等」などが創立費にあたります。

②:開業費

開業費とは、会社設立後、実際に営業開始までに支出した開業準備のための費用のことです。

「広告宣伝費」「通信交通費」「事務用消耗品費」「支払利子」「保険料」などが開業費にあたります。

③:開発費

開発費とは、新技術又は新経営組織の採用、資源の開発、市場の開拓等のために支出した費用のことです。

ほかにも、生産能率の向上、又は生産計画の変更等により、設備の大規模な配置替えを行った場合の費用も開発費になります。

④:株式交付費

株式交付費とは、株式募集のための広告費、金融機関の取扱手数料、証券会社の取扱手数料、目論見書・株券等の印刷費、変更登記の登録免許税、その他株式の交付等のために直接支出した費用のことです。

⑤:社債発行費

社債発行費とは、社債募集のための広告費、金融機関の取扱手数料、証券会社の取扱手数料、社債申込証・目論見書・社債券等の印刷費、社債の登記の登録税その他社債発行のため直接支出した費用のことです。

繰延資産の「償却期間」と「償却方法」

繰延資産は、種類によって費用の「償却期間」が異なります。また、「償却方法」を均等償却と任意償却から選ぶことができます。

それぞれわかりわかりやすく説明していきます。

繰延資産の償却期間

各種、繰延資産の償却期間は下記のとおりです。

- 創立費:5年以内

- 開業費:5年以内

- 開発費:5年以内

- 株式交付費:3年以内

- 社債発行費:社債の償還期限内

繰延資産の償却方法

繰延資産の償却方法には、「均等償却」と「任意償却」があります。

「均等償却」の場合は、創立費、開業費、開発費は5年以内、株式交付費、社債発行費は3年以内と償却期限が定められています。

「任意償却」の場合は、償却期間内であればいつでも好きなタイミング償却できます。また、支出の範囲内であれば好きなだけ償却できます。

繰延資産がわかれば、見せかけの会社の規模にだまされなくなる

繰延資産をたくさん計上すれば、それだけ会社の資産額を大きくできるので、「会社の規模を大きく見せることが可能です」。

そのため、不信感を持たれないために、貸借対照表に繰延資産の記載がない会社もあります。

繰延資産は貸借対照表に計上できる固定資産の一つですが、存在や意義があいまいで、資産としては換金価値がないため、利害関係者にとっては歓迎されない勘定科目です。

繰延資産が多く、額も高額となれば、換金価値がない資産が多い会社とみなされ、会計の信頼が薄らいでしまう側面もあります。

会社によってはあえて繰延資産を計上せず、費用として処理することも少なくありません。

繰延資産がわかれば、見せかけの会社の規模にだまされなくなります。

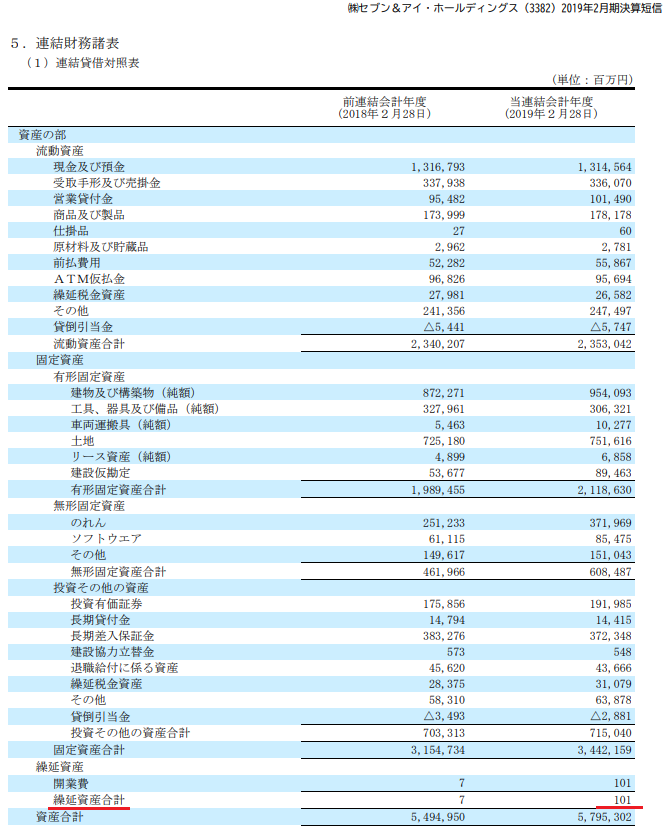

繰延資産は貸借対照表で確認できる

繰延資産の保有額を知りたいときは、貸借対照表の資産の部を見れば「繰延資産」の項目を確認できます。

上記の画像はセブン&アイ・ホールディングスの貸借対照表です。

赤い線を引いてあるところが「繰延資産」の項目です。

まとめ

繰延資産は、支払が完了してその提供もすでに得ているもので、その効果が将来にも及ぶと期待される資産のことです。

本来は支出時に一括して費用と計上するべきものを、貸借対照表に資産として計上します。

法律上の権利ではなく販売もできない特別な資産で、償却することによってはじめて費用化できます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る