貸借対照表(たいしゃくたいしょうひょう)は、決算書の一つで、バランスシートとも呼ばれます。

バランスシートという英語は、貸借対照表が左右に分かれていて、左側の「借方」と右側の「貸方」が釣り合っているからです。

決算書の知識がない方は、まず初めにコチラの記事を読むことをおすすめします。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

貸借対照表とは

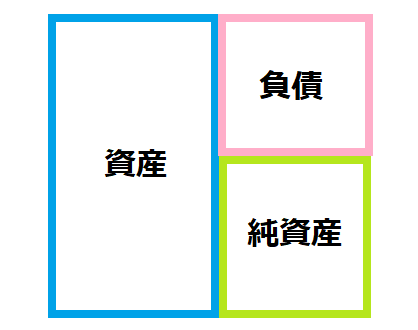

貸借対照表(B/S)とは、決算日に会社にどれくらいお金があって、どれくらい借金があるのかという財務状態をあらわした表です。

表は半分に分かれていて、左側には「資産」、右側には「負債と純資産」が記入されています。

貸借対照表は左側の金額と右側の金額が一致します。

貸借対照表は、損益計算書、キャッシュ・フロー計算書と並び「財務三表」の一つとして重要視されています。

資産・負債・純資産とはなんなのか、順番に解説していきます。

資産

資産とは、「現金」または「売ればお金になるもの」です。

また、将来的にお金が入ってくるものも資産になります。たとえば、受取手柄や貸付金なども約束の期日がきたらお金が入ってくるので、資産になります。

資産は、あとで現金になるものと、費用になるものに分けることができます。

将来、現金になる資産のことを、「貨幣性資産」といい、現金や預金、売掛金や受取手形もこれに当てはまります。

将来、費用になる資産のことを「費用性資産」といい、棚卸資産や固定資産などが当てはまります。いずれ、売上原価や減価償却などの費用になるためです。

負債

負債とは、借金のことです(他人資本)。

買掛金や支払手形も約束の期日がきたらお金を支払わなければならないわけですから、借金といえます。

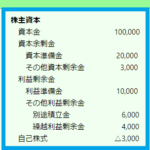

純資産

純資産は、会社自体のお金です(自己資本)。

純資産は資産総額から負債総額を引いた金額で、具体的に株主資本が該当します。

株主資本とは、株主が会社に出したお金と、会社が過去に稼ぎ出した利益うち、会社に残っている分のことです。

株主が会社に出したお金のことを資本金や資本剰余金といいます。また、会社が稼ぎ出した利益のうち、会社に残っている分のことを利益剰余金といいます。

貸借対照表の見方・読み方

貸借対照表の記載にはルールがあります。

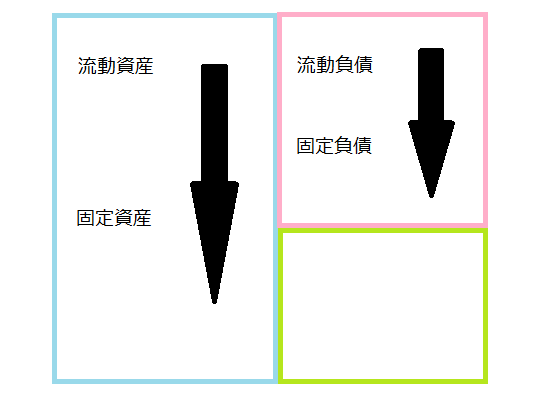

貸借対照表の左側に記入する資産の並び順として、上から流動資産があり、そのあとに固定資産が記載されています。つまり、「流動」から「固定」という並びになっています。

これは、貸借対照表の右側の負債も同様で、まず流動負債があり、そのあとに固定負債が記載されています。

一般的な貸借対照表ではお金の出入りの早いものほど先(上)に書くことになっています。

流動と固定の分類基準

資産、負債を流動と固定に分ける基準は下記の2つです。

①:正常営業循環基準

②:1年基準(ワンイヤールール)

それぞれわかりやすく説明していきます。

①:正常営業循環基準

通常の商売サイクルで登場するもの、つまり、商品の購入から販売までのサイクルで出てくる商品、買掛金、支払手形、前払金、売掛金、受取手形、前受金などは流動項目とする基準。

②:1年基準(ワンイヤールール)

決算日の翌日から1年以内にお金の出入りがあるものを流動項目とし、1年を超えてお金の出入りがあるものを固定項目とする方法。

貸借対照表は5つのブロックに分けられる

貸借対照表は財務状態を詳細に把握できるように、5つのブロックに分けられています

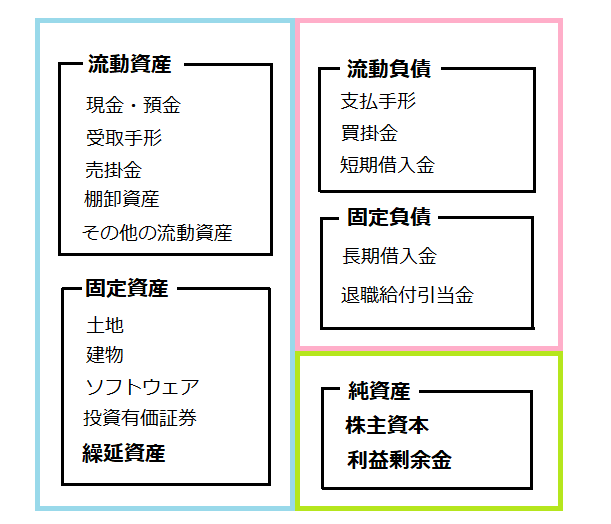

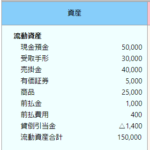

①:流動資産

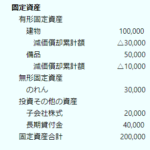

②:固定資産

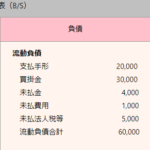

③:流動負債

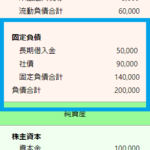

④:固定負債

⑤:純資産

それぞれわかりやすく説明していきます。

①:流動資産とは

流動資産とは、会社の通常の営業サイクルの中で保有する資産か1年以内に現金化または費用化できる資産です。

たとえば、現金・預金、売掛金、商品及び製品、貸倒引当金など1年以内に返済される貸付金などが含まれます。

②:固定資産とは

固定資産とは、一般的に 1 年以上の長期にわたって使用又は利用する目的で保有する資産をいいます。

法人税法では、棚卸資産や有価証券、土地、固定資産税などです。

③:流動負債とは

流動負債とは、会社の通常の営業サイクルによって発生した債務および貸借対照表日の翌日から起算して1年以内に支払の期限が到来する債務です。

1年以内に使用される短期負債性引当金、未払費用および前受収益などの経過勘定をいいます。

④:固定負債とは

固定負債とは、支払い期限が1年以上後になり、それまでは支出もしくは費用化されない負債のことです。

社債、長期借入金等の長期金銭債務、退職給付引当金等の長期性引当金、その他繰延税金負債等がこれにあたります。

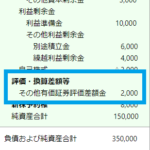

⑤:純資産とは

会社の資産から、負債を差引いた分が、純資産です。

並び順は、上から「株主資本」「評価・換算差額等」「新株予約権」となっています。

まとめ

貸借対照表は、左側の「借方」と右側の「貸方」が同じ金額というのが最大の特徴です。

また、資産と負債の記入欄では、まず流動資産(負債)があり、そのあとに固定資産(負債)が記載されていて、お金の出入りの早いものほど先に書くことになっています。

貸借対照表の詳細

貸借対照表の詳細を知りたい方は、下記のカード(URL)をクリックしてください。

-

-

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る