この記事では、会社がおこなう先行投資の一つ、「設備投資」について解説していきます。

設備投資の投資状況は、財務3表を確認することで把握することができます。

関連記事

・損益計算書とは?損益計算書の「見方」と「書き方」をわかりやすく解説

・貸借対照表とは?貸借対照表の「見方」と「読み方」をわかりやすく解説

・キャッシュフロー計算書とは?「見方」と「作り方」をわかりやすく解説

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

設備投資とは

設備投資とは、会社が事業を持続、もしくは拡大する際に必要な設備に対して投資をすることです。

具体的には、生産設備の新設、老朽設備の更新・補強、省エネ・省力化、合理化などがあります。

設備投資の対象は長期にわたって利用するもので、「有形固定資産」と「無形固定資産」の2つがあります。

「有形固定資産」には、工場や事業所などの建物、機械、車両などがあります。

「無形固定資産」には、ソフトウェアや商標権、特許権など、いわゆる「権利」と呼ばれるものなどがあり余す。

設備投資は、決算書では、損益計算、貸借対照表、キャッシュフロー計算書にそれぞれに記載されます。

設備投資の情報は財務3表のすべてに記載される

設備投資の情報は財務3表のすべてに記載されます。

財務3表とは下記の3つのことです。

それぞれ、設備投資の記載情報をわかりわかりやすく説明していきます。

損益計算に記載される設備投資の情報

損益計算には、設備投資の「減価償却費」の情報が記載されます。

減価償却の費用は「販売費及び一般管理費」にまとめられている場合が多いです。

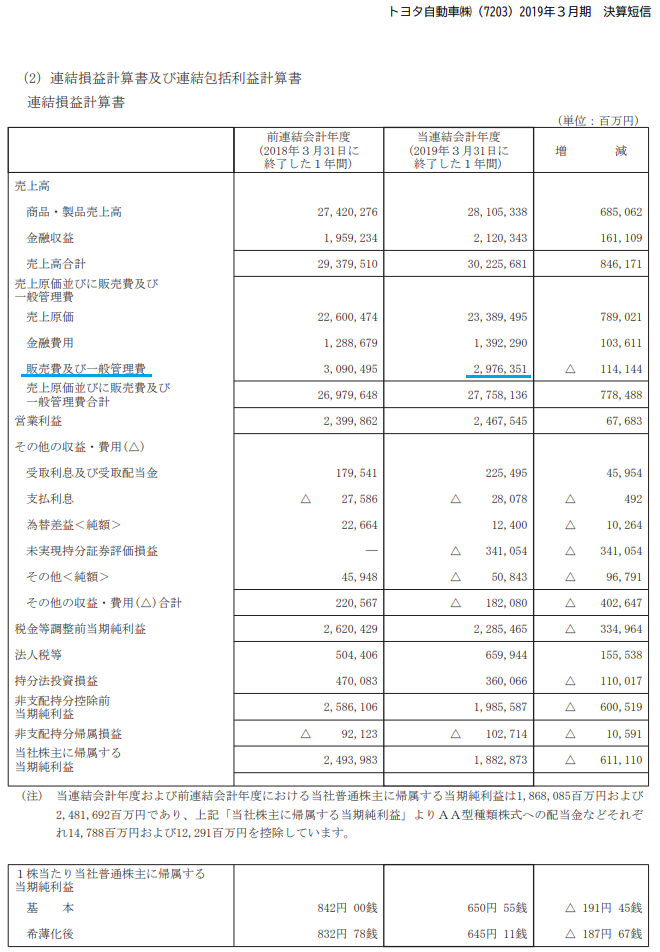

上記の画像はトヨタ自動車の損益計算書です。

青い線を引いてある部分が、減価償却が含まれる「販売費及び一般管理費」の項目です。

貸借対照表に記載される設備投資の情報

貸借対照表には、設備投資の情報が、「固定資産」としてまとめて記載されます。

固定資産には「有形固定資産」と「無形固定資産」があります。

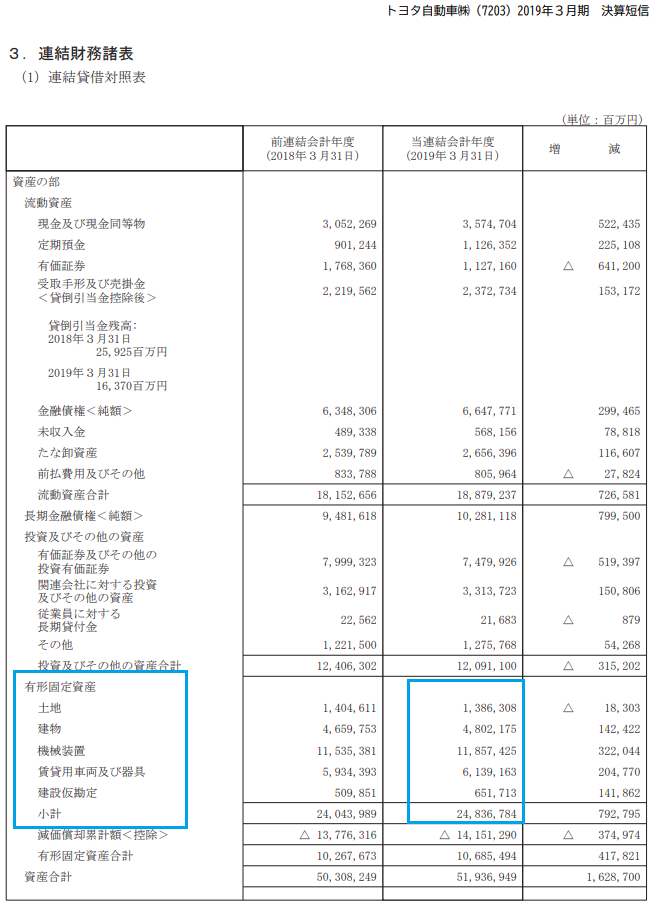

上記の画像はトヨタ自動車の貸借対照表です。

青い線で囲ってある部分が設備投資が含まれる「有形固定資産」です。

関連記事

キャッシュフロー計算書に記載される設備投資の情報

キャッシュフロー計算書には、設備投資の情報が、「投資活動によるキャッシュフローにマイナス」で計上されます。

キャッシュフロー計算書に記載する場合は、固定資産の「取得による支出」と「売却による収入」別々に記載し、投資活動の実態がわかるようになっています。

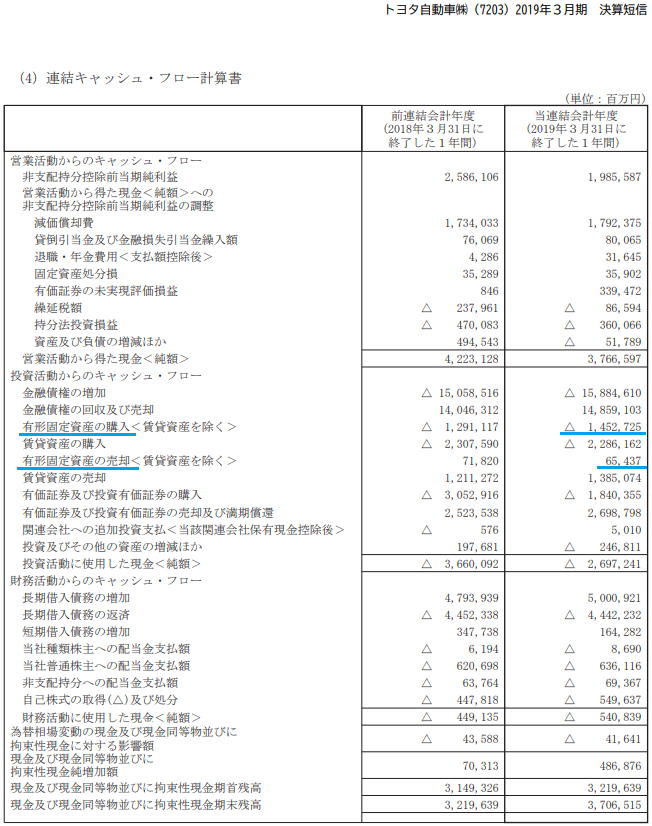

上記の画像はトヨタ自動車のキャッシュフロー計算書です。

青い線を引いてある部分が、設備投資の情報が含まれる「有形固定資産の購入」と「有形固定資産の売却」です。

リースの扱い

リースとは、モノを賃貸することです。リース資産は、契約内容によって扱いが異なります。

ファイナンス・リース契約などで借りているモノは「資産」として扱われ、有形固定資産に計上されます。

いつでもやめることができるリース契約は「費用」として計上されます。

一定の期間、モノを借りて、その間の賃借料を払い、期間終了後にモノを返すというのがリース契約です。使用できる期間は限られていますが、購入するよりも安く済むという利点があります。

しかし、リース契約の中には中途解約が禁止され、リース料の総額がモノの購入価格とほぼ変わらない場合があります。

上記のような契約をファイナンス・リースといいます。ファイナンス・リースはモノの購入金額を一定期間にわたって支払っていることになりますから、経済的実態としてはモノを割賦で購入したこととほぼ一緒になります。

リースの減価償却

リースには減価償却が認められるものと、認められないものがあります。

「長期にわたり独占して利用するリース資産」は、所有していないとは言っても、それに近い価値があると言えます。また、リース料の総額も非常に高額になります。

このような場合は、購入して所有している資産と同じように減価償却が認められます。

一方、「リース期間が1年以内というごく短いものや、リース料の総額が300万円以下」と低いものについては、減価償却の対象にはなりません。

1年だけ借りて返すだけならば、単年度の「賃借料」として処理するのが常識的です。

リースが減価償却になる条件は下記のとおりです。

| リース資産の種類 | 処理方法 |

| 長期間独占使用 | 減価償却(リース期間定額法) |

| 高額リース料 | |

| リース期間1年以内 | リース料を費用として処理 |

| リース料300万円以下 |

まとめ

設備投資とは、会社が事業を持続、もしくは拡大する際に必要な設備に対して投資をすることです。

具体的には、生産設備の新設、老朽設備の更新・補強、省エネ・省力化、合理化などがあります。

設備投資の対象は長期にわたって利用するもので、「有形固定資産」と「無形固定資産」の2つがあります。

設備投資の情報は財務3表のすべてに記載されます。

財務3表とは下記の3つのことです。

①:損益計算

②:貸借対照表

③:キャッシュフロー計算書

リースとは、モノを賃貸することです。リース資産は、契約内容によって扱いが異なります。

ファイナンス・リース契約などで借りているモノは「資産」として扱われ、有形固定資産に計上されます。

いつでもやめることができるリース契約は「費用」として計上されます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る