この記事では、貸借対照表の資産の部に記載される、「貸倒引当金」について解説していきます。

貸倒引当金は、債権が回収不能にになったときの損失に備えてあらかじめ準備しておく資産です。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

貸倒引当金とは

貸倒引当金とは、回収できない債権を見越して備えるための資産です。

債権が回収不能になったことなどによる損失は、貸し倒れとなったときに計上されるのが原則ですが、各期の利益の中から積み立てておく「引当金」としてあらかじめ準備しておくことで、その影響を抑えることができます。

そこで、貸借対照表の「資産の部」にマイナスの費用として記載されます。

貸倒引当金は、債権の回収不能に備えた金額であるため、必ず計上すべき資産です。

貸倒引当金を設定することによって、売掛金など金銭債権の期末での価値が示されることになっています。

貸倒引当金が多いと、「リスクの大きい事業を行う会社」と判断される場合もありますが、逆に、「備えが充分な堅実な会社」と評価されることもあります。

貸倒引当金の種類

貸倒引当金には、大きく分けて下記の2つがあります。

①:一般貸倒引当金

②:個別貸倒引当金

それぞれわかりわかりやすく説明していきます。

①:一般貸倒引当金

一般貸倒引当金とは、債権回収ができないことを予想して、そのために引き当てておく金額のことです。

金融機関が、融資先企業の融資資金の返済能力を判断し、融資資金を回収できない可能性に備え、あらかじめ計上する引当金のこと。

貸出金や売掛金などの債権については、それらが100%回収できるという保証はありません。そこで、健全な財務戦略として、それぞれの債権のリスクに応じて、適度な比率で引当金を積んでおく必要があります。

事前に準備しておくことで、いざ回収不能になった場合でも、いきなり大きな損失で大打撃を受けるという可能性が少なくなります。

②:個別貸倒引当金

貸倒引当金の中で、経営破たんまたは実質的に経営破たんしている債権に対して、債務者ごとに計上される引当金のことを「個別貸倒引当金」といいます。

貸倒引当金の仕組み

貸倒引当金は、貸付金や売上債権が回収できない場合に備える項目です。

一般的に、会社は商品やサービスを販売しても直ぐには対価を得ることはできず、一定後に販売相手から受け取れる「売上債権」として一時的に計上されます。

売上債権は、手形がある場合は「受取手形」、手形がない場合は「売掛金」として分類されます。

⇩

販売相手や貸付相手の倒産などといった事情により、債権の回収が不可能になると、受取手形や売掛金はその価値を失い、資産として計上できなくなります。

⇩

債券の回収不能のような、資産価値の損失を防ぐため、あらかじめ損失を手当てする=引き当てるための貸倒引当金を用意する。

貸倒引当金には、「経営者の経営見通しの予想が現れたり」、「取引先の倒産によるショックを和らげる効果があったり」します。

貸倒引当金は、投資家が対象企業を判断する上でも重要な項目と言えます。

貸倒引当金が資産の部に計上される理由

「引当金」とは、次の期以降の費用や損失のうち、当期の負担に属する金額を当期の費用または損失として計上するものです。

将来的に費用または損失が発生したら引当金を取り崩す必要があります。

引当金事態に負債性があるかどうかで、どこに記載するかどうかが決まります。

貸倒引当金は債権が回収できない可能性を示すもので、資産の正しい価値を評価することに役立ちます。

このため、マイナスですが資産に計上されます。

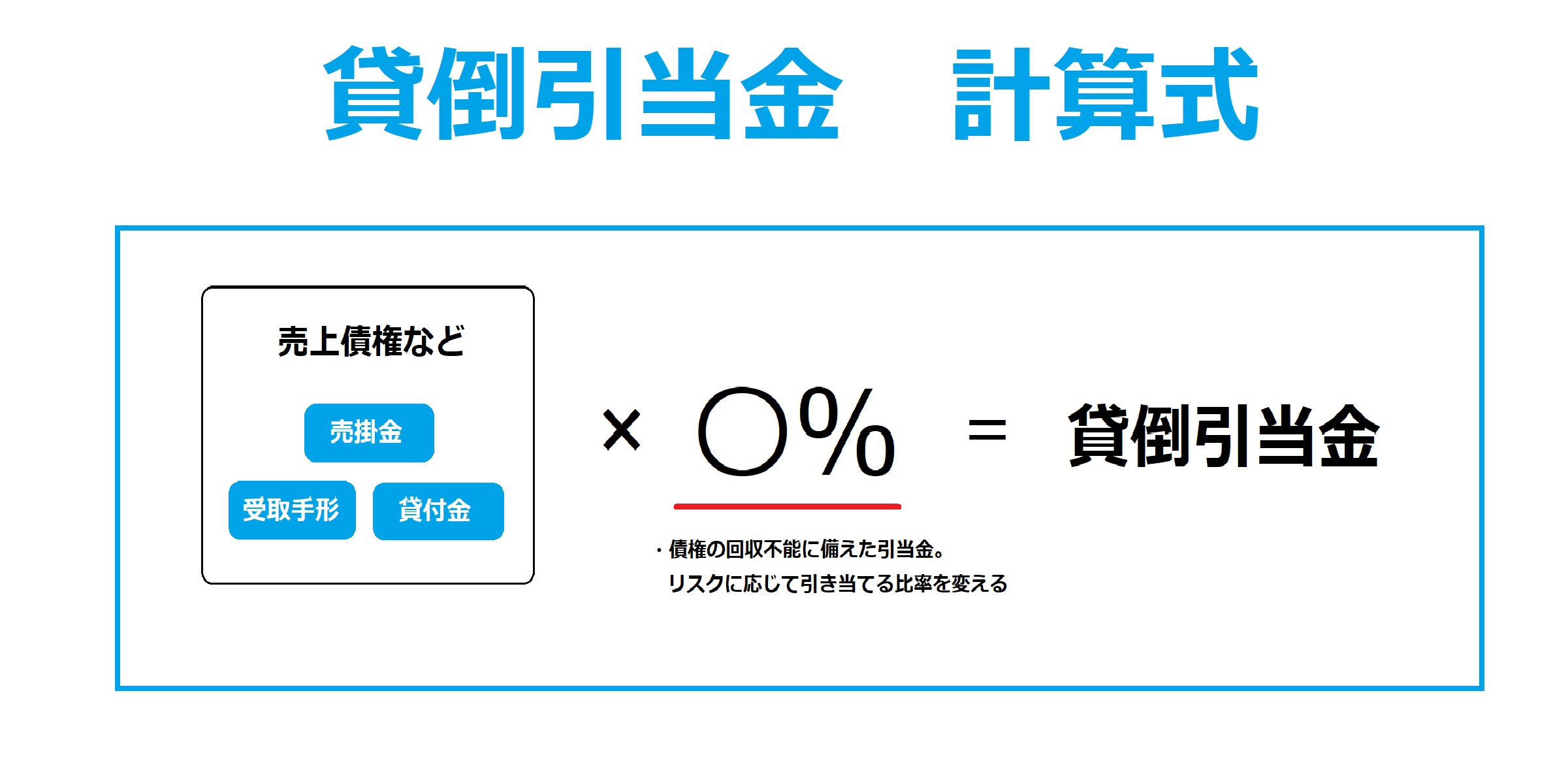

貸倒引当金の計算方法

貸倒引当金の繰入限度額は、個別評価金銭債権と一括評価金銭債権とに区分して計算することとされています。

このうち、一括評価金銭債権に係る貸倒引当金の繰入限度額の計算の概要は次のとおりです。

①:実績繰入率に基づく計算

②:法定繰入率に基づく計算

③:繰入限度額の割増しの特例

それぞれわかりわかりやすく説明していきます。

①:実績繰入率に基づく計算

貸倒引当金の設定対象事業年度末の一括評価金銭債権の帳簿価額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率(注)

(注) 貸倒実績率は、次の算式により、小数点以下4位未満を切り上げて計算します。

※ 算式中の「月数」については、暦に従って計算し、1か月に満たない端数が生じたときは、これを1か月とします。

(注) 平成24年4月1日以後に開始する事業年度から、貸倒引当金を繰り入れることのできる適用法人が次の法人に限定されています。

-

資本金の額若しくは出資金の額が1億円以下の法人のうち100%子法人等を除く法人。なお、100%子法人等とは、①資本金の額若しくは出資金の額が5億円以上の法人又は相互会社等(以下これらを併せて「大法人」といいます。)による完全支配関係(一の者が法人の発行済株式等の全部を直接又は間接に保有する関係をいいます。)がある普通法人、②完全支配関係がある複数の大法人に発行済株式等の全部を保有されている法人をいいます。

- 資本又は出資を有しない普通法人。

- 公益法人等又は協同組合等

- 人格のない社団等

- 銀行、保険会社その他これらに準ずる法人

- 金融に関する取引に係る金銭債権を有する一定の法人((1)から(5)に該当する法人を除きます。)

なお、(6)の法人については、この制度の対象となる金銭債権が一定の金銭債権に限定されています。

また、上記の適用法人以外の法人については、平成24年4月1日から平成27年3月31日までの間に開始する各事業年度の繰入限度額について、一定の経過措置が設けられています。

②:法定繰入率に基づく計算

下記(1)の各法人については、繰入限度額の計算に当たり、一括評価金銭債権に係る貸倒引当金の上記1の実績繰入率に基づく計算に代えて、下記(2)の繰入限度額の計算によることが認められています。

(1) 対象となる法人

イ 事業年度末における資本金が1億円以下の普通法人(ただし、下記の法人を除きます。)

・資本金が5億円以上の法人、相互会社又は受託法人(以下これらを併せて「大法人」といいます。)による完全支配関係がある普通法人

・完全支配関係がある複数の大法人に発行済株式等の全部を保有されている普通法人

・平成31年(2019年)4月1日以後に開始する事業年度からは、適用年度開始の日前3年以内に終了した各事業年度の所得の金額の平均額が15億円を超える法人(適用除外事業者)

・保険業法に規定する相互会社

・保険業法に規定する外国相互会社

ロ 公益法人等又は協同組合等

(2) 繰入限度額

次の算式により計算します。

(注) 法定繰入率は下表のとおりです。

③:繰入限度額の割増しの特例

公益法人等又は協同組合等については、平成29年4月1日から平成31年(2019年)3月31日までの間に開始する事業年度における一括評価金銭債権に係る貸倒引当金の繰入限度額の計算を、上記1又は2のいずれの方法で行った場合であっても、繰入限度額を対象額の110%(注)に相当する金額とすることが認められています。

(注) 平成10年4月1日から平成24年3月31日までの間に開始する事業年度においては116%、平成24年4月1日から平成29年3月31日までの間に開始する事業年度においては112%とされています。

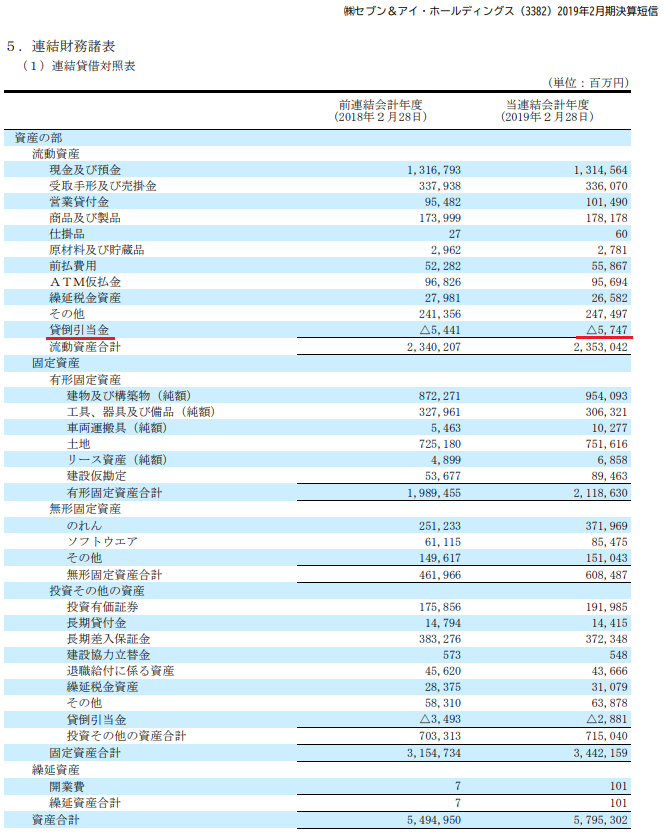

貸倒引当の詳細は貸借対照表で確認できる

貸倒引当金の詳細を知りたいときは、貸借対照表の流動資産を見れば「貸倒引当金」の項目を確認できます。

上記の画像は、セブン&アイ・ホールディングスの貸借対照表です。赤く線を引いてあるところが「貸倒引当金」の項目です。

まとめ

貸倒引当金とは、回収できない債権を見越して備えるための資産です。

債権が回収不能になったことなどによる損失は、貸し倒れとなったときに計上されるのが原則ですが、各期の利益の中から積み立てておく「引当金」としてあらかじめ準備しておくことで、その影響を抑えることができます。

貸倒引当金には、「経営者の経営見通しの予想が現れたり」、「取引先の倒産によるショックを和らげる効果があったり」します。

貸倒引当金は、投資家が対象企業を判断する上でも重要な項目と言えます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る