決算書は、会社の状態を数字で表したものです。

決算書がなければ、その会社がどれだけ儲けていて、どれだけお金を持っているのかわかりません。

決算書は会社を知るための唯一の方法です。

英語で「Financial statements」と表示されます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

決算書とは

決算書とは、正式には財務諸表のことです。

決算書は会社が利害関係者に対して、一定期間の経営成績や財務状態等を明らかにするために、複式簿記に基づき作成される書類です。

決算書には会社にとって都合の悪いことも正しく記録しなくてはいけません。

また、親会社が作成するグループ全体の決算書のことを「連結財務諸表」といいます。

そもそも決算とは

決算とは、一定期間の収入・支出を計算し、利益又は損失(損益)を算出することです。

お金の出入りをすべて記録することで、これまでにいくら使ってきたのか、いくら稼いできたのかが、わかるようになります。

決算書からわかること

決算書では、会社が1年間でどれくらい儲けたのか、どれくらい経費を使ったり、投資をしたのか、といった事業の様子がわかります。

ほかにも、いま会社が持っている現金・預金はどれくらいか、備品や土地・建物といった財産が金額に換算してどれくらいあるかなどもわかります。

会社の1年間の動きに加え、会社がこれまでどれくらい財産を蓄積してきたかも決算書から見ることができます。

利益を少しづつ貯めて、大きな蓄積ができたといったこともわかれば、かなりの借金があるといったこともわかります。

決算書でわかることの具体例

決算書でわかることの具体例は下記のとおりです。

- 現金や預金がどれくらいあるのかわかる

- 有価証券などの資産がどれくらいあるのかわかる

- 設備をどれくらい持っているのかわかる

- どれくらい設備投資をしているのかわかる

- どんな利益がどれくらいあるのかわかる

- 借金がどれくらいあるのかわかる

- 自己資金がどれくらいあるのかわかる

決算書では上記の他にもさまざまなことがわかります。

決算書は利害関係者にとって必要

決算書は、会社にお金を出してくれる人や取引先など、利害関係にとって必要です。

具体的には、投資家や株主、銀行などの債権者です。外部の人達にとって、投資対象の業績を知る手段は決算書以外にありません。ですので決算書は、対外的な業績報告書として必要な書類なのです。

具体的な利害関係は下記のとおりです。

①:経営者

②:銀行

③:社員

④:仕入先・外注先

⑤:投資家

経営者が決算書を必要な理由

経営者は、「会社のかじ取り」のために決算書を見ます。

利益を得るためには費用を減らせばいいと、コスト削減に走る経営者もいますが、細かいコストに目を配る前に、経営陣にしか持てない大きな視点も必要になります。

事業の損益分岐点を見極め、社員がどれだけ稼がねばならないかを考えることや、融資を受けるにしても、どれだけ受けるか決算書をヒントに考えることができます。

1年間の経営者状態がすべてわかることから、決算書は「経営者の成績表」ともいわれます。

銀行が決算書を必要な理由

決算書を最もシビアに見るのは銀行です。

銀行にとって会社は、融資をして利息を受け取るための大事なお客様ですが、融資した分が返ってこなければ大変です。会社がきちんとした経営者をしているか見極めることは、銀行など金融機関にとって重要です。

そのため、銀行が決算書で注目するのは、まず損益計算書に書かれた利益がプラスかどうか。次に貸借対照表の「純資産」です。

社員が決算書を必要な理由

社員にとって決算書は、外部の視点から自分の会社を見れることにあります。

会社の利益に対して、人件費が多いのか・少ないのかがわかります。少ないなら、給料の上がる余地があると言えます。

損益計算書に記載される「利益」を見れば、働いている会社がどれくらい利益を上げていることがわかります。

仕入先・外注先が決算書を必要な理由

仕入先・外注先にとって決算書は、納入先が倒産の危険はないのか決算書を見ることによって知ることができます。

仕入先・外注先にとっては、きちんと代金が支払われるためには、会社の経営状態が安定していて、資金的余裕があることが重要です。したがって、会社の経営状態が安定していて、資金的余裕があるかどうかを見ます。

決算書によって、会社の将来が明るいことが確認できれば、もっと商品やサービスを購入してもらえることが期待できるので、より積極的な営業をするかもしれません。

投資家が決算書を必要な理由

投資家にとって決算書は、どの会社に出資するのかを決める判断材料になります。

決算書にを見て、「株価の上昇」や「株式配当」が実現される状況かどうかを判断できます。

決算書の7つのルール

決算書には7つのルールが存在します。

種類は下記の通りです。

①:決算書の作成は義務

②:決算書は1年に1回以上作る

③:決算書を作るタイミング

④:決算書は会社の経理が作成

⑤:決算書の粉飾は犯罪

⑥:決算書は子会社の情報も載せる

⑦:決算書は会計ルールにそって作られる

それぞれ順番に説明していきます。

①:決算書の作成は義務

決算書は法律によって政策が義務付けられています。法人だけでなく、個人事業主も決算書を作成しなくてはいけません。

国民の義務でもある、納税をするのためにも決算書は必要です。

②:決算書は1年に1回以上作る

決算書は1年間の企業活動によって動いたお金を数字にしたものです。したがって、最低でも1年に1回以上は決算書を作成しなければならないことが法律で定められています。

上場企業などでは、より細かく会社の業績がわかるように、四半期ごとに四半期決済を行っています。

③:決算書を作るタイミング

どの期間(1年間)を決算期間とするかは会社の自由ですが、上場企業の7割は4月1日~3月31日の年度を決算期間としています。

原則として決算が終わって2ヵ月以内に、決算書を税務署に提出しなくてはいけません。

④:決算書は会社の経理が作成

決算書を作成するのは、会社の経理の担当者や部署です。会社によって税理士に任せるケースもあります。

決算書の作成は、日々の取引を集計して決算書を作成します。決算書の作成には簿記の知識が必要です。

⑤:決算書の粉飾は犯罪

決算書は会社が自ら作成するため、本当は赤字なのを黒字にごまかしたりする「粉飾決済」ができます。粉飾決済は特別背任罪や詐欺罪などの刑事罰の対象になり、処罰を受けることになります。

上場企業などでは、会社が粉飾決済をしないように第三者による監査が行われていて、正しく決算書が作られているかを公認会計士や監査法人が厳しくチェックをしています。

⑥:決算書は子会社の情報も載せる

大企業では子会社を持っていることが多いです。親会社が黒字でも子会社が大赤字であれば、グループ全体では赤字かもしれません。

決算書は数字の正確性を高めるため、親会社の決算書に子会社の分もまとめています。このことを連結決算といいます。

一般的に親会社の単独決算とともに連結の決算書も作成されています。

⑦:決算書は会計ルールにそって作られる

会計では、会社などのお金や物の出入りを「金額」で記録して管理することがルールです。各社が独自の方法で記録していては、他社との比較ができなくなってしまうためです。

その他にも会計では細かなルールがありますが、他社と決算書を比べられるようにすべて同じ条件で作られています。

決算書は5種類

決算書の種類は下記の5つです。

①:損益計算書(P/L)

②:貸借対照表(B/S)

③:キャッシュフロー計算書(C/F)

④:株主資本等変動計算書

⑤:注記表

なかでも、損益計算書・貸借対照表・キャッシュフロー計算書は、財務三表として重要視されています。

それぞれわかりやすく解説していきます。

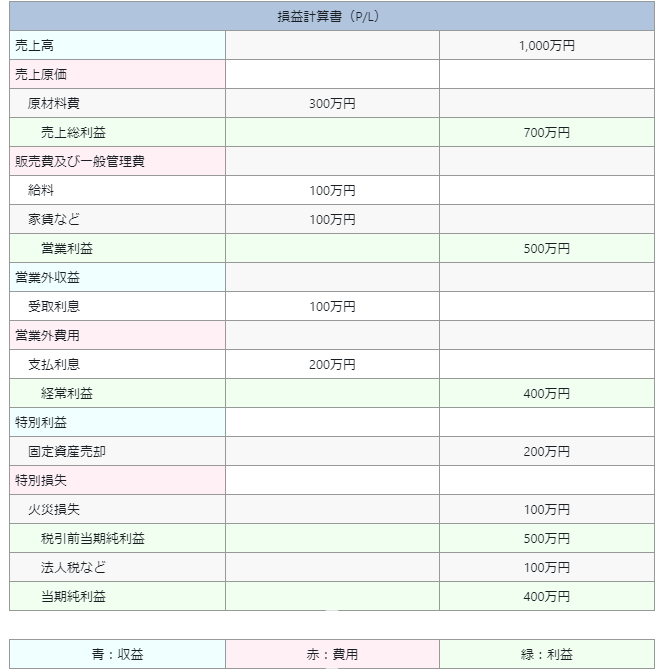

①:損益計算書(P/L)

損益計算書(P/L)とは、会社が1年間でどれくらい儲かったのか、あるいは損したのかをあらわした表です。

損益計算書を構成する要素は下記の3つだけです。

- 収益

- 費用

- 利益

損益計算書は、「収益から費用を引いて利益を計算する」表です。

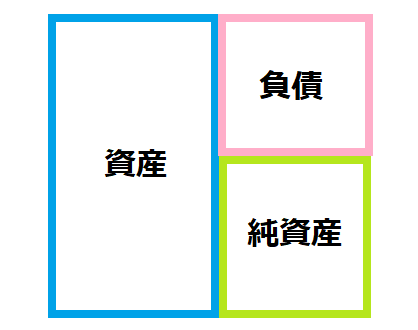

②:貸借対照表(B/S)

貸借対照表(B/S)とは、決算日に会社にどれくらいお金があって、どれくらい借金があるのかという財務状態をあらわした表です。

表は半分に分かれていて、左側には「資産」、右側には「負債と純資産」か記入されています。

貸借対照表は左側の金額と右側の金額が一致します。

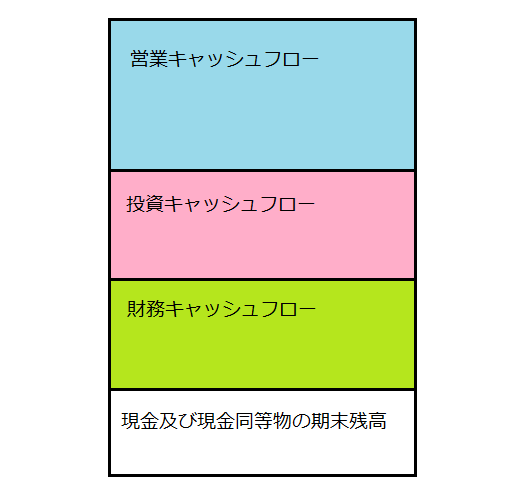

③:キャッシュフロー計算書(C/F)

キャッシュフロー計算書(C/F)とは、1年間の会社のお金の流れをあらわした表です。

キャッシュフロー計算書をみれば、どのような理由でお金が入ってきて、どのような理由でお金が出ていったのかがわかります。

貸借対照表でも前期との比較でどのくらい現金が増減したのかわかりますが、キャッシュフロー計算書ではより詳細にお金の流れがわかります。

具体的には、下記の3つのキャッシュフローがあります。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

3つの合計金額がプラスなら、1年間で増えた金額を意味します。逆にマイナスだったら、1年間で減った金額を意味します。

詳細記事

④:株主資本等変動計算書

株主資本等変動計算書は、貸借対照表に記載された、会社の資本金や利益がその1年間どのように動いたかわかる書類です。

前期と比べてどの項目が、どれくらい増減したかをひと目で確認できます。

詳細記事

⑤:注記表

注記表は、かつては決算書の欄外に注記として書かれることもありましたが、現在は独立した書類として作成が義務づけられています。

例えば、在庫品を決算書に記述するにあたって、どのように金額換算したかといったことが記載されています。

財務三表をより正確に理解するのに役立つ書類といえます。

まとめ

決算書とは、正式には財務諸表のことです。

決算書は会社が利害関係者に対して、一定期間の経営成績や財務状態等を明らかにするために、複式簿記に基づき作成される書類です

利害関係とは、投資家や銀行、取引先などのことです。

決算書の作成にはルールがあります。ルールは下記の7つです。

①:決算書の作成は義務

②:決算書は1年に1回以上作る

③:決算書を作るタイミング

④:決算書は会社の経理が作成

⑤:決算書の粉飾は犯罪

⑥:決算書は子会社の情報も載せる

⑦:決算書は会計ルールにそって作られる

決算書類は全部で5つあります。種類は下記のとおりです。

①:損益計算書(P/L)

②:貸借対照表(B/S)

③:キャッシュフロー計算書(C/F)

④:株主資本等変動計算書

⑤:注記表

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る