この記事では、決算書類の一つ「株主資本等変動計算書」について解説していきます。

株主資本等変動計算書がわかれば、会社の純資産の変動額がわかるようになります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

株主資本等変動計算書とは

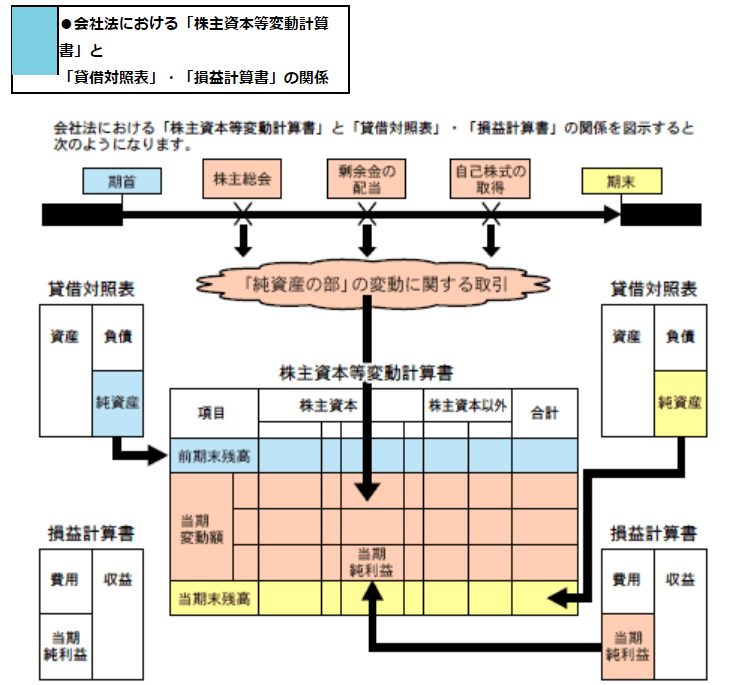

株主資本等変動計算書とは、貸借対照表の純資産の部の変動額をまとめた財務諸表です。

会社法が施工され、株主総会の決議などによって剰余金の配当などがいつでもできるようになったことで、貸借対照表や損益計算書だけでは株主資本の各項目の変動を詳細に理解することが難しくなりました。

そこで、貸借対照表の純資産の部の変動額をあらわすために「株主資本等変動計算書」が誕生しました。

これまで損益計算書に記載されていた中間配当などは、この財務表に記載されるようになっています。

株主資本等変動計算書は英語で「Statements of Shareholders' Equity」と表示されます。

株主資本等変動計算書は、株式会社以外も作成する

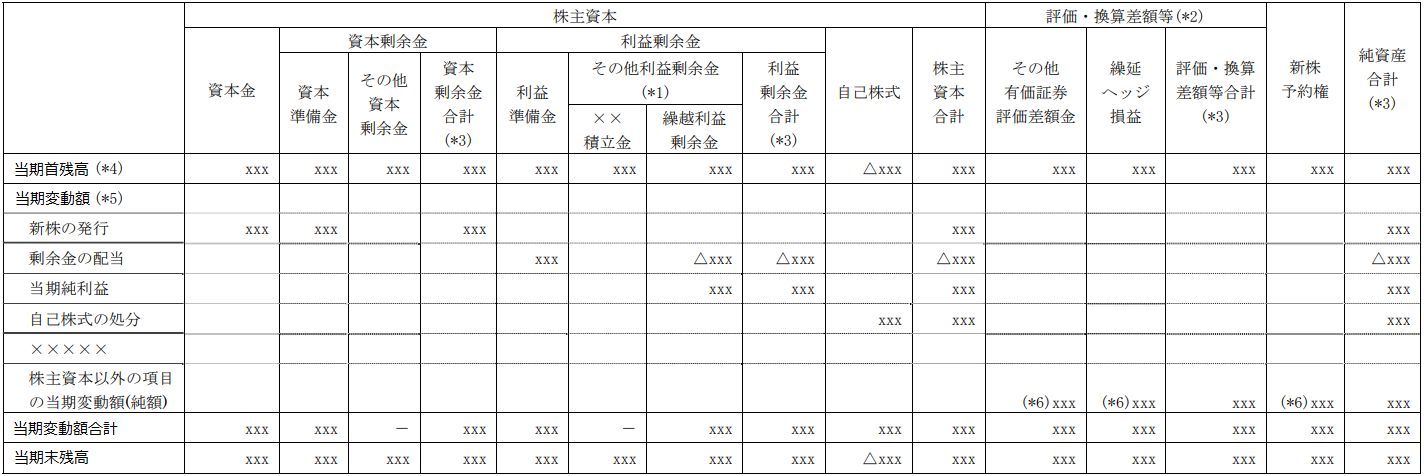

株主資本等変動計算書では、株主資本の項目と株主資本以外の項目に区分され、それぞれの「前期末残高」「当期変動額」「当期末残高」を記載しています。

当期変動額には、たとえば、剰余金の配当、新株予約権の発行、自己株式の取得などがあります。

株主資本等変動計算書は、株式会社だけではなく、合名会社・合資会社・合同会社も作成しなければなりません。

なお、持株会社では「社員資本等変動計算書」といいます。

株主資本等変動計算書の見方

株主資本等変動計算書は、項目ごとの「当期首残高」「当期変動額」「当期末残高」を記載します。

「当期首残高」は前期末における貸借対照表の純資産の部の各項目と金額が一致します。

「当期変動額」は期中に変動した項目ごとに変動額を記載します。

「当期末残高」は貸借対照表の純資産の部の各項目と金額が一致します。

つまり、株主資本等変動計算書に記入される数字は、「上から下へ」見ていくことで変動額を理解することができます。

株主資本等変動計算書の項目

株主資本等変動計算書には、さまざまな項目が並んでいます。沢山あるので「縦軸の項目」と「横軸の項目」に分けて説明していきます。

株主資本等変動計算書の縦軸に記載される項目

株主資本等変動計算書の縦軸に記載される項目を説明していきます。

項目は下記の4つです。

①:新株の発行

②:剰余金の配当

③:当期純利益

④:自己株式の処分

それぞれのわかりやすく説明していきます。

①:新株の発行とは

新株の発行とは、会社が資金を調達する方法の一つです。

会社を運営していく資金を調達するのに、銀行などで借り入れる方法と増資をする方法があります。

新株の発行とは、増資のひとつで株式会社が会社設立時や、設立後の資金調達のために発行予定株式数の範囲内で新しく株式を発行することを通常の新株発行と言います。

一方、資金調達を目的としない株式の発行のことを特殊の新株発行と言います。こちらは、主に株式分割や株式の無償割り当て、会社の合併等で株式を発行することです。

一般的に新株発行というと資金調達を目的としたもののことだけを指します。

②:剰余金の配当とは

剰余金の配当とは、一般に、決算によって確定した繰越利益剰余金等を分配することを指しますが、法人企業統計では一年間の企業活動の結果得られた当期純利益の処分状況を指します。

具体的には、当期純利益は、配当(中間配当を含む)と内部留保に分けられます。

配当については、通常は株主総会で決議されます。

利益(剰余金)の使いみちを決定することを剰余金の処分といい、このうち株主への配当金の支払いのことを「剰余金の配当」といいます。

③:当期純利益とは

当期純利益とは、「税引前当期純利益」から「法人税等」を差し引いたもので、当期における会社の最終的な利益を表します。

計算後、利益ではなく損失となった場合は、当期純損失となります。

「法人税など」とは、事業活動で得られた利益に対して課税される「法人税」「住民税」「事業税」の3つの税金のことです。

上記の3つの税額と「税引前当期純利益」に実効税率をかけた額との差額が「法人税等調整額」で、合わせて計上されます。

④:自己株式の処分

自己株式の処分とは、会社法で定められた手続きに則って、発行済の自己株式を処分することです。

会社が発行した株式を減少させたり、保有する自己株式を第三者に譲渡することは、株主に大きな影響を与えるため、自己株式の処分する方法や手段は会社法によって制限されています。

自己株式の処分には、「第三者割当による譲渡」「既存の株主に対する売却」「合併や会社分割などの企業再編において代用株式として交付する」などの方法があります。

株主資本等変動計算書の横軸に記載される項目

株主資本等変動計算書の横軸に記載される項目を説明していきます。

項目は大きく分けて下記の3つです。

①:株主資本

②:評価・換算差額等

③:新株予約権

それぞれわかりやすく説明していきます。

①:株主資本とは

株主資本とは、純粋な「会社」の資産のことです。そのため、株主資本は自己資本とも呼ばれます。株主資本は、株主からの出資金と事業活動から得た利益の蓄積を表しています。

貸借対照表の純資産は、「株主資本」「評価・換算差額等」「新株予約権」の3つに分けることができます。

負債とは違い、あとでお金を返す必要がないものばかりです。

貸借対照表の純資産の部のほとんどを「株主資本」が占めます。

②:評価・換算差額等とは

評価・換算差額等とは、その他有価証券評価差額金や繰延ヘッジ損益など、資産または負債に係る評価差額を当期の損益として処理していない場合、貸借対照表の純資産に計上します。

③:新株予約権とは

新株予約権とは、株式を一定の定められた価格で取得できる権利のことです。

株式の価格が上昇したところで権利を行使して株式を取得し、そのまま売却すれば利益を上げることができます。

例えば、1,000円で株式を獲得できる権利をもち、2,000円に上昇したところで購入して売却したら、購入価格の倍の利益を上げることができます。

株主資本等変動計算書の詳細

株主資本等変動計算書の部分的な詳細を説明していきます。

(※1) その他利益剰余金については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を注記により開示することができる。

この場合、その他利益剰余金の当期首残高、当期変動額及び当期末残高の各合計額を個別株主資本等変動計算書に記載する。

(※2) 評価・換算差額等については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を注記により開示することができる。

この場合、評価・換算差額等の当期首残高、当期変動額及び当期末残高の各合計額を個別株主資本等変動計算書に記載する

(※3) 各合計欄の記載は省略することができる。

(※4) 企業会計基準第 24 号「会計上の変更及び誤謬の訂正に関する会計基準」(以下「企業会計基準第 24 号」という。)に従って遡及処理を行った場合には、表示期間のうち最も古い期間の期首残高に対する、表示期間より前の期間の累積的影響額を区分表示するとともに、遡及処理後の期首残高を記載する。

また、会計基準等における特定の経過的な取扱いにより、会計方針の変更による影響額を適用初年度の期首残高に加減することが定められている場合や、企業会計基準第 21 号「企業結合に関する会計基準」(以下「企業結合会計基準」という。)に従って暫定的な会計処理の確定が企業結合年度の翌年度に行われ、当該年度のみの表示が行われる場合には、上記に準じて、期首残高に対する影響額を区分表示するとともに、当該影響額の反映後の期首残高を記載する。

(※5) 株主資本の各項目の変動事由及びその金額の記載は、概ね個別貸借対照表における表示の順序による。

(※6) 株主資本以外の各項目は、当期変動額を純額で記載することに代えて、変動事由ごとにその金額を個別株主資本等変動計算書又は注記により表示することができる。

また、変動事由ごとにその金額を個別株主資本等変動計算書に記載する場合には、概ね株主資本の各項目に関係する変動事由の次に記載する。

株主資本等変動計算書に記載される配当金

株主資本等変動計算書には配当金も記載されます。

配当には、決算期に配当される「普通配当」、特別な理由がある場合に配当される「特別配当」や「記念配当」、「中間配当」があり、会社の利益が増えれば配当も増やすことができます。

配当については、通常は株主総会で決議されます。

まとめ

株主資本等変動計算書とは、貸借対照表の純資産の部の変動額をまとめた財務諸表です。

配当益を大事にしている株主にとって、株主資本等変動計算書は重要書類です。株主に配られる配当金はこの株主資本等変動計算書に記載されているからです。

株主資本等変動計算書を見れば、配当金をだせる余力などもわかります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る