この記事では、貸借対照表の「株主資本」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

株主資本とは

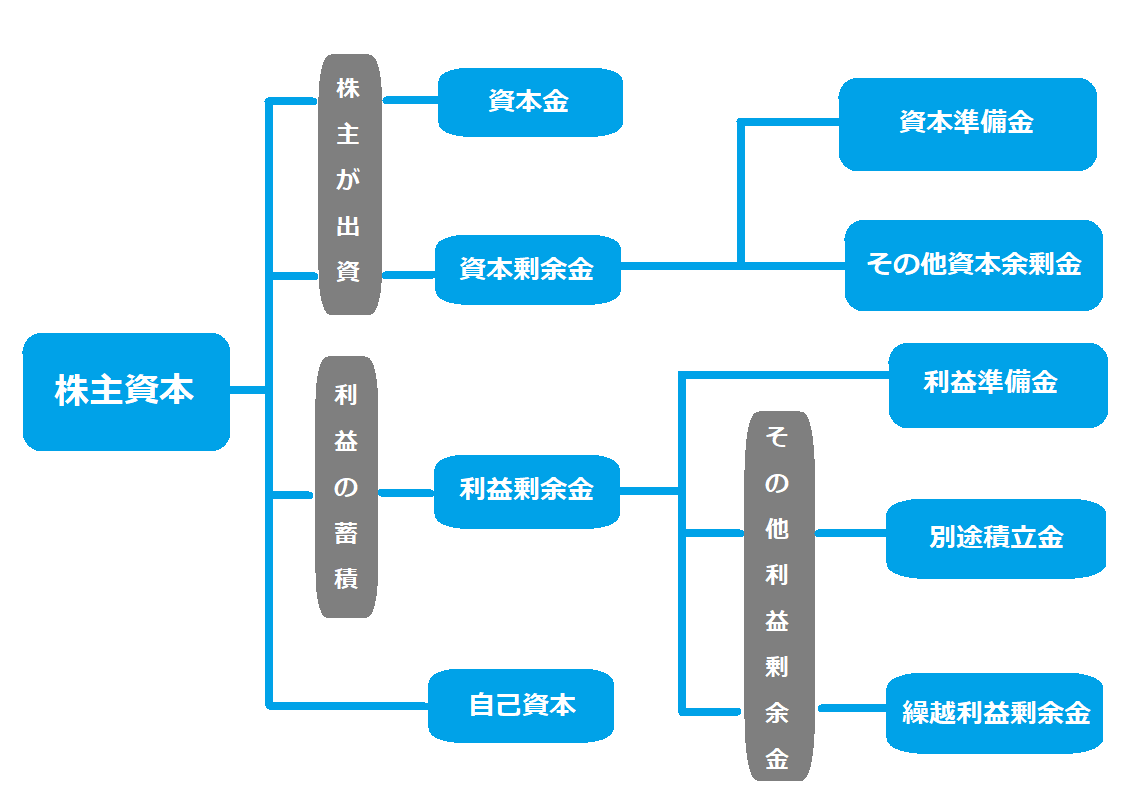

株主資本とは、純粋な「会社」の資産のことです。そのため、株主資本は自己資本とも呼ばれます。株主資本は、株主からの出資金と事業活動から得た利益の蓄積を表しています。

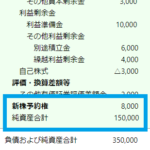

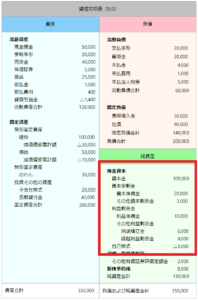

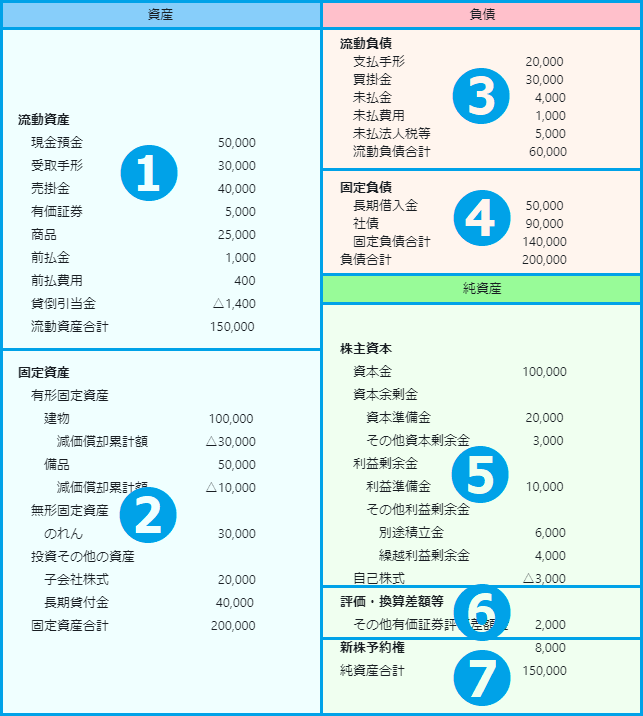

貸借対照表の純資産は、「株主資本」「評価・換算差額等」「新株予約権」の3つに分けることができます。

負債とは違い、あとでお金を返す必要がないものばかりです。純資産のほとんどを「株主資本」が占めます。

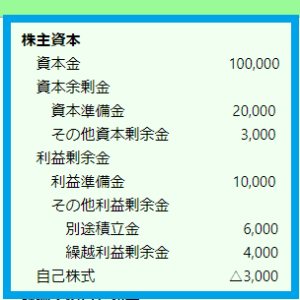

株主資本の内訳、4つに分類される

株主資本は下記の4つに分類できます。

第1分類:資本金

第2分類:資本剰余金

第3分類:利益剰余金

第4分類:自己株式

それぞれわかりやすく説明していきます。

第1分類:資本金

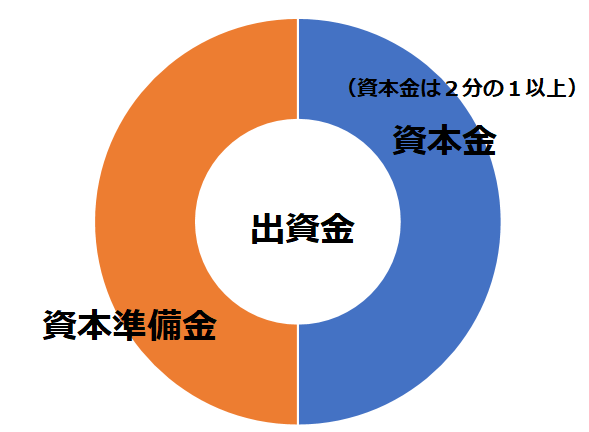

資本金とは、事業を円滑に進めるために、株主が会社に出資した金額のことです。

株式会社では、株式を発行して世の中からお金を集めます。会社の求めに応じて株式を購入して人が株主となり、出資してくれた分が資本金になります。

第2分類:資本剰余金

資本剰余金とは、資本金になるお金をすべて資本金に計上しないで、剰余金としてお金をプールしておくことです。

すべてを資本金にしてしまうと、赤字が累積したとき、会社の資本金を減らす「減資」という手続きをする可能性があります。

減資を避けるために、資本金の一部を余剰金としてプールしておき、資本を減らさなければならない事態に備えるのです。

それが、資本余剰金の役割の一つになります。

資本剰余金は下記の2つに分けることができます。

- 資本準備金

- その他資本剰余金

それぞれわかりやすく説明していきます。

資本準備金

資本準備金とは、資本準備金とは法定準備金のひとつで、株主から払い込まれた金額のうち、資本金に組み入れなかった金額の累積を指します。

株主の出資金のうち、最低でも2分の1以上を資本金に組み入れなければならず、残りの分が資本準備金となります。

準備金が資本の4分の1以上の分については、資本剰余金に振り替えることができます。

その他資本剰余金

その他資本剰余金とは、増資、減資、自社株式の取得や処分などの資本取引によって発生した剰余金です。

その他資本剰余金は、株主資本の増減によって変動するものであって、通常の事業活動による利益の増減(損益取引)とは関係ありません。

第3分類:利益剰余金

利益剰余金とは、会社が稼ぎ出した利益の蓄えです。

会社が稼ぎ出した利益の一部は株主に配当金として支払われ、それ以外が貸借対照表の利益剰余金として計上されます。

利益剰余金は、安定度、余裕度の目安となる重要な数字です。

利益剰余金は下記の2つに分けることができます。

- 利益準備金

- その他利益剰余金

それぞれわかりやすく説明していきます。

利益準備金

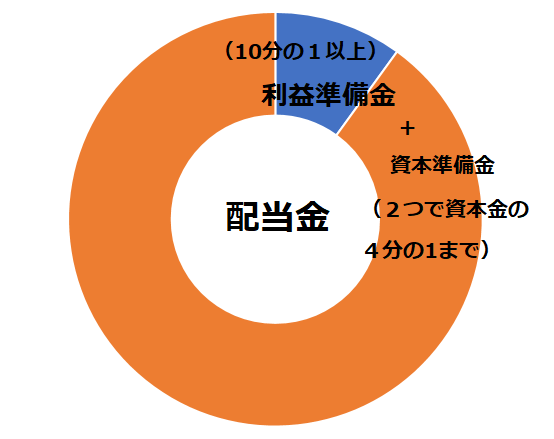

利益準備金とは、利益剰余金のうち、会社法によって積み立てることが義務付けられているお金のことです。

法律では、会社が稼ぎ出した利益のすべてを株主に配当にすることを禁じています。

万が一経営が上手くいかなくなったときに、会社にお金を貸している人たちが損害をうけるのを避けるためです。

財務基盤強化に充てるため、配当金額の10分の1を積み立てなければなりません。

その限度額は、資本準備金と合わせた法定準備金が、資本金の4分の1に達するまでとなります。

その他利益剰余金

その他利益剰余金とは、すべての利益剰余金の中から会社法によって積み立てを義務づけられている「利益準備金」を除いた部分のことです。

その他利益剰余金は下記の2つに分けることができます。

- 別途積立

- 繰越利益剰余金

それぞれわかりやすく説明していきます。

別途積立

別途積立とは、利益準備金とは別に企業が自主的に積み立ててきた資産のことであり、予期せぬ損失に備えて留保されている利益のことです。

繰越利益剰余金

繰越利益剰余金とは、前期決算で処理されなかった繰越利益と積立金からの取り崩し額を当期純利益に加算したものであり、決算日時点では企業内に留保されている利益のことです。

第4分類:自己株式

自己株式とは、自社で保有している自社株のことです。

自己株式を会社が買い取るということは、株主に出資してもらうことと逆です、つまり、出資してもらったお金を返すということになります。

貸借対照表上において自己株式は、株主資本から控除することになり、△(マイナス)を付けて表示します。

敵対的買収を仕掛けられた際に、買収を防衛する目的で自己株式取得が実行されることが多いです。

株価が過小評価されている場合は、自己株式の取得により株価上昇が期待できます。

自己株式を取得する際、会社側は対価として現金を支払う必要があり、資金繰りが悪化する可能性があります。

まとめ

貸借対照表の純資産は、「株主資本」「評価・換算差額等」「新株予約権」の3つに分けることができます。

純資産は、負債とは違い、あとでお金を返す必要がないものばかりです。純資産のほとんどを「株主資本」が占めます。

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る