この記事では、貸借対照表の「流動負債」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

流動負債とは

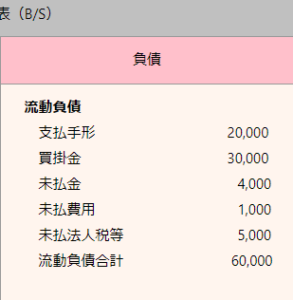

流動負債とは、1年以内に支払期限がやってくる負債のことです。

商品代金の支払いなどは流動負債に含まれることになります。他にも銀行に対する借金も返済期限が1年以内のものは流動負債に計上します。

貸借対照表上では、上から支払い義務の強いものから順番に記載されます。一番上は商品代金の支払いで使われる支払手形になります。

支払手形は証書に支払期日を明確に記す必要があるため、流動負債で一番支払い義務が強くなります。

買掛金や短期借入金も期日が決まっているので、支払手形に次いで支払義務が強くなります。

流動負債は英語で「Current Liabilities」と表示されます。

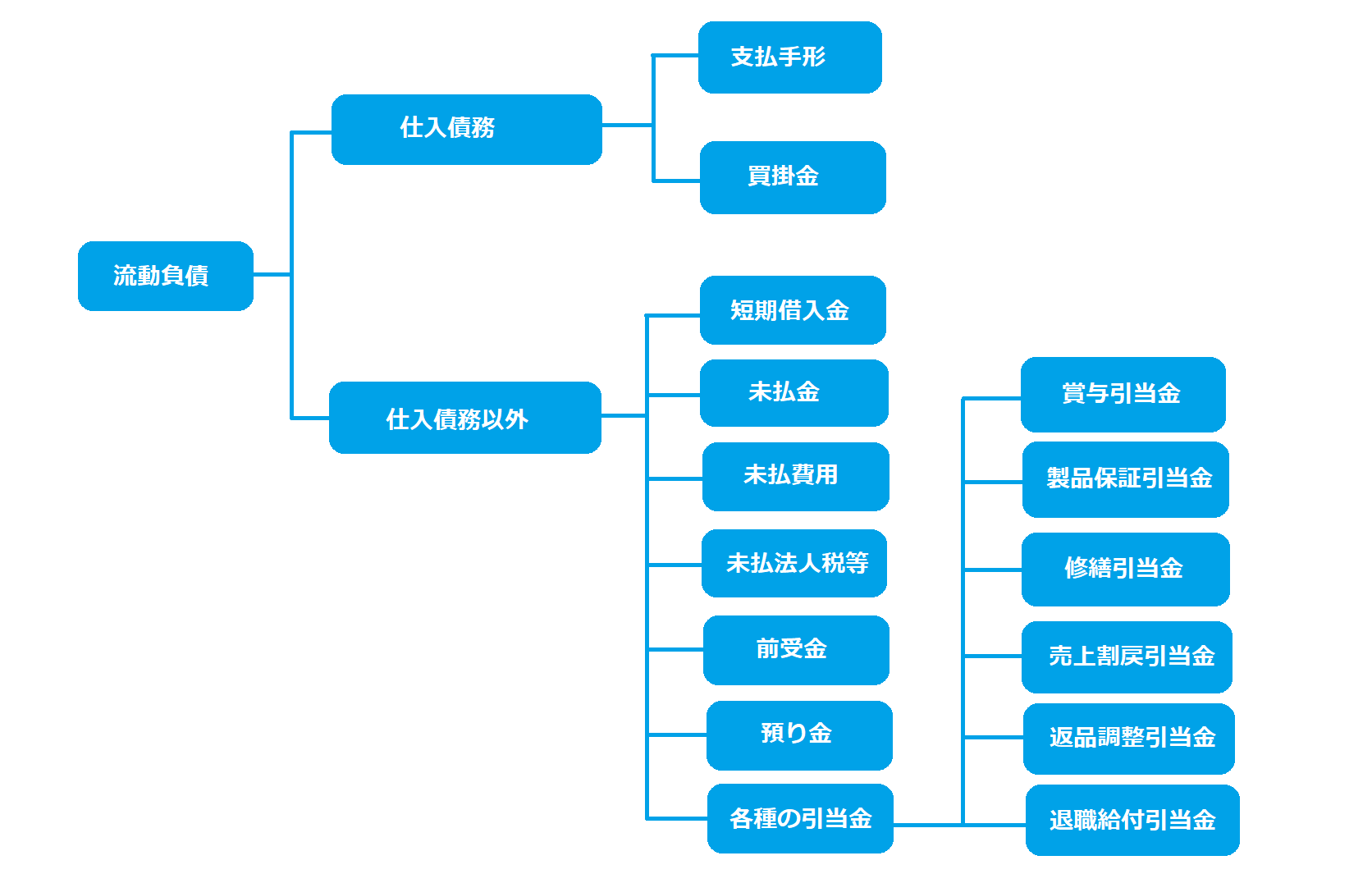

流動負債の内訳、2つに分類される

流動負債は下記の2種類に分けることができます。

第1分類:仕入債務

第2分類:仕入債務以外

それぞれの内訳もわかりやすく説明していきます。

第1分類:仕入債務

仕入債務とは、支払手形や買掛金といった商品代金の未払いの債務です。

ビジネスの常識では、仕入れ先の会社から商品を購入してすぐにお金を支払わないことが一般的です。

1か月間で仕入れた合計金額を、翌月にまとめて請求書として送られてくるケースが多く、それにもとづいて代金を支払います。

支払手形や買掛金は、上記のような商品代金の未払い分をあらわしています。

仕入債務の具体例は下記のとおりです。

- 支払手形

- 買掛金

それぞれわかりやすく説明していきます。

支払手形

支払手形とは、商品などを購入した対価として、仕入先に振り出す手形です。

約束の期日がきたら、手形の代金を支払わなければなりません。

買掛金

買掛金とは、商品などを購入した代金の未払い部分のことです。

約束の期日がきたら、その分のお金を支払わなければなりません。支払手形との違いは手形が存在するかしないかの違いです。

第2分類:仕入債務以外

仕入債務以外とは、買掛金や支払手形といった商品代金の未払い以外の債務です。

支払債務以外の流動負債の代表例は、「短期借入金」です。

短期借入金は、銀行などの金融機関に対する借金のうち、返済期限が1年以内のもののことです。

おもに、売上が入金されるまでの「つなぎ資金」などに用いられる融資です。

仕入債務以外の具体例は下記のとおりです。

- 短期借入金

- 未払金

- 未払費用

- 未払法人税等

- 前受金

- 預り金

- 各種の引当金

それぞれわかりやすく説明していきます。

短期借入金

短期借入金とは、返済期限が決算日の翌日から1年を超えない範囲に設定された借入金のことです。

未払金

未払金とは、本業である営業取引以外の取引から生じる債務のことです。

具体的には、電気代や広告宣伝費などになります。

未払費用

未払費用とは、当期に発生した費用のうち、まだ支払期日が来ていない分の費用のことです。

未払法人税等

未払法人税等とは、前期の利益に対して負担する法人税等のうち、まだ支払が終わっていない分のことです。

前受金

前受金とは、商品を販売する前に代金を先に受け取った場合のことです。

受け取った代金の分だけ商品を引き渡さなければならない義務があるので、負債として計上されます。

預り金

預り金とは、従業員の給料から天引きした、会社が預かっている社会保険料や税金分のことです。後日、各所轄の機関に会社が支払います。

各種の引当金

各種の引当金とは、会社が将来に備えて計上するものです(詳細は後述します)。1年以内に出資があるものが流動負債になります。

引当金の具体例

流動負債には「引当金」と名の付くものが計上されます。引当金とは、将来の支出に備えるために、あらかじめ用意しておくためのものです。

「引当金」に計上された金額は、将来、支払が行われてお金が出ていってしますので、負債として計上します。

引当金の具体例は下記のとおりです。

- 賞与引当金

- 製品保証引当金

- 修繕引当金

- 売上割戻引当金

- 返品調整引当金

- 退職給付引当金

それぞれわかりやすく説明していきます。

賞与引当金

賞与引当金とは、翌期以降に従業員への賞与を支給する場合に計上される引当金のことです。

製品保証引当金

製品保証引当金とは、製品の販売に際して、販売後、無償保証契約や瑕疵担保責任などによって、翌期以降に一定期間発生する保証費用に備える引当金のことです。

修繕引当金

修繕引当金とは、工業設備などの修繕費が今後も継続的に必要となる企業が、将来の修繕に必要となる費用を見込んで計上する引当金のことです。

売上割戻引当金

売上割戻引当金とは、当期の売り上げに対して、来期以降に割戻しが行われることがあるため、当期の売上への割戻しの金額を見積り、計上される引当金のことです。

割戻しとは、一定上の売上実績あった相手先に、取り決めておいた代金の減額や返金を行うことです。

返品調整引当金

返品調整引当金とは、翌期以降の商品の返品によって発生する、利益の減少額を見込んで計上する引当金のことです。

退職給付引当金

退職給付引当金とは、将来、従業員が退職するときに支払われる退職給付金のうち、当期に負担すべき金額を引当金として計上します。

有利子負債とは

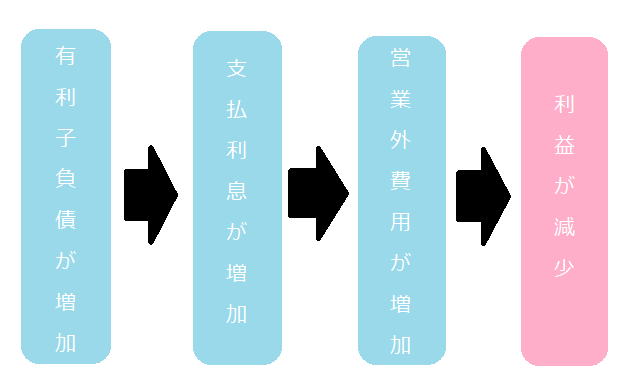

決算書を見るうえで重要になるのが「有利子負債」です。

有利子負債とは、利息の支払いが生じる負債のことで、銀行からの借入が代表例です。

買掛金や支払手形などの債務は、利息の支払いが生じませんが、短期借入金などの銀行からお金を借りれば利子の支払いが生じることになります。

有利子負債が多ければ、その分だけ支払利息が増えるので、損益計算書の営業外費用の金額が大きくなります。

営業外費用が増えれば、当然その分だけ利益が減ってしまうので、有利子負債の多い会社は、利益も生じにくくなってしまいます。

まとめ

流動負債とは、1年以内に支払期限がやってくる負債のことです。

流動負債が流動資産よりも多いのは、会社経営が不安全な状況です。取引先からも倒産を警戒され、商売がしづらくなることもあります。

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

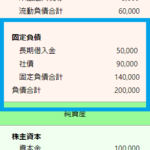

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

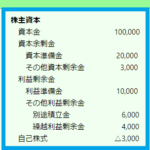

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

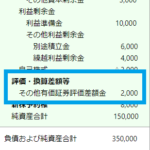

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る