この記事では、貸借対照表の「評価・換算差額等」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

評価・換算差額等とは

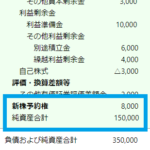

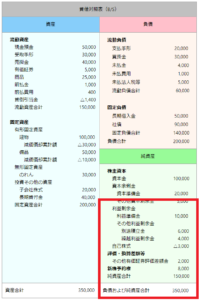

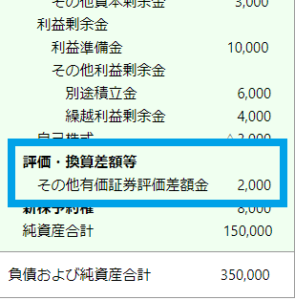

評価・換算差額等とは、その他有価証券評価差額金や繰延ヘッジ損益などが、資産または負債に係る評価差額を当期の損益として処理していない場合に貸借対照表の純資産に計上します。

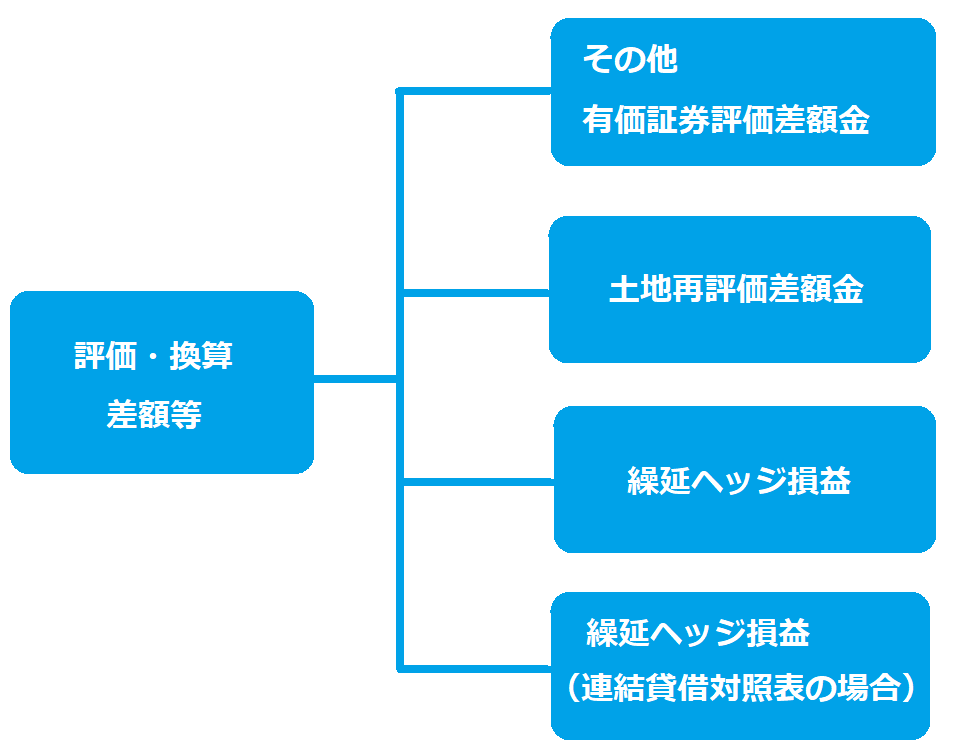

評価・換算差額等の具体例

評価・換算差額等の具体例は下記の4つです。

①:その他有価証券評価差額金

②:土地再評価差額金

③:繰延ヘッジ損益

④:繰延ヘッジ損益(連結貸借対照表の場合)

それぞれわかりやすく説明していきます。

①:その他有価証券評価差額金

その他有価証券評価差額金とは、投資有価証券を時価で評価した際に生じた評価損益のことです。

評価損益とは、有価証券を買ったときの金額よりも、期末における時価の方が高くなったり、低くなった場合の差額のことです。

「有価証券」は、通常、短期的な売買を目的として購入されるもので、貸借対照表では「流動資産」に計上されます。そして、その評価損は、損益計算書の「営業外収益・営業外費用」に計上され、当期の利益や損失になります。

しかし、「投資有価証券」は、貸借対照表の「固定資産」計上されます。

「投資有価証券」は、企業同士が有効な関係を構築する目的で長期にわたり株式持ち合いなどが該当します。

つまり、流動資産ではないため、評価損益は「その他の有価証券評価差額金」に計上されます。

②:土地再評価差額金

土地再評価差額金とは、事業用の時限立法によるもので、土地の購入時と評価時の差額が記載されます。現在、土地再評価差額金を新規で計上することはできない。

③:繰延ヘッジ損益

繰延ヘッジ損益勘定は、先物取引やオプション取引といったデリバティブについて、期末時点での時価評価による差額を翌期以降に繰り延べるときの金額が記載されています。

デリバティブは金融派生商品ともいい、先物取引やオプション取引などをさします。これらの取引は、特定の金利や有価証券・商品の価格、外国為替相場などの変動によって価値が変動することがあります。

④:為替換算調整勘定

為替換算調整勘定とは、決算時において、連結対象となる在外子会社や在外支店などの財務諸表の為替換算手続の際に発生した貸借差額のことです。

具体的には、決算時の為替相場により換算する資産・負債項目の円貨額、取得時や発生時の為替相場により換算する資産の円貨額の間の差額のことです。

まとめ

評価・換算差額等とは、その他有価証券評価差額金や繰延ヘッジ損益など、資産または負債に係る評価差額を 当期の損益として処理していない場合、貸借対照表の純資産に計上します。

評価・換算差額等の代表例は、「その他有価証券評価差額金」です。

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

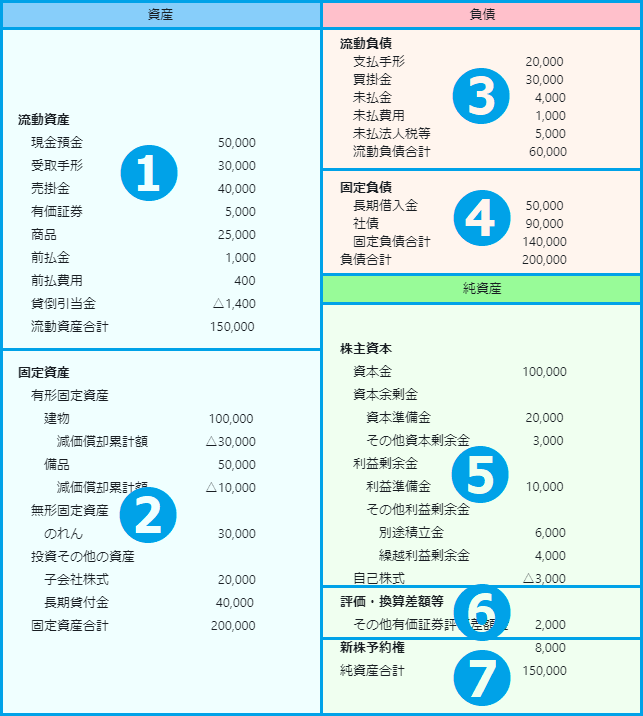

流動資産とは?流動資産の内訳と勘定科目【①貸借対照表】

この記事では、貸借対照表の「流動資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

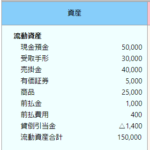

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

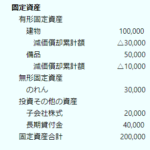

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る