減価償却費とは、損益計算書にでてくる費用の一つです。

減価償却費は「利益を圧迫」したり、「節税の効果」があったりと、会社のお金にさまざまな影響を与えます。

投資家目線としては「利益を圧迫する効果」に特に注目します。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

減価償却とは

減価償却とは、長期間にわたって使用し経年劣化が生じる資産を取得した際に、取得にかかった費用をその資産の耐用年数の間に分散して費用を計上することです。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

しかし、土地や骨董品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。

この使用可能期間に当たるものとして法定耐用年数が財務省令に定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

減価償却は英語で「Depreciation」と表示されます。

金額によって計上内容が異なる

減価償却の計上内容は、「10万円未満」「10万円以上~20万円未満」「30万円未満」の3つで大きく分かれています。

①:10万円未満の場合は減価償却しない

使用可能期間が1年未満のもの又は取得価額が10万円未満のものは、その取得に要した金額の全額を業務の用に供した年分の必要経費とします。

②:10万円以上~20万円未満

取得価額が10万円以上20万円未満の減価償却資産については、一定の要件の下でその減価償却資産の全部又は特定の一部を一括し、その一括した減価償却資産の取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分において必要経費に算入することができます。

③:一定の要件を満たす青色申告者、10万円以上30万円未満の

一定の要件を満たす青色申告者が、平成18年4月1日から令和2年3月31日までに取得した取得価額10万円以上30万円未満の減価償却資産(上記②)の適用を受けるものを除きます。)については、一定の要件の下でその取得価額の合計額のうち300万円に達するまでの取得価額の合計額をその業務の用に供した年分の必要経費に算入できるという特例があります。

減価償却費を計上することで節税効果が得られる

減価償却費は経費として計上できるため、上手に計上すれば節税のメリットが得られます。

減価償却費を計上すると利益額が抑えられ、その分税額も抑えられるので節税のメリットが得られます。

注意したい点として、法人の場合は除却時に除却損により利益を抑えることができますが、個人の場合はできません。

4つの減価償却方法・計算方法

減価償却の方法には下記の4つがあります。

①:定額法

②:定率法

③:級数法(年数総和法)

④:生産高比例法

「定額法」「定率法」「級数法(年数総和法)」は時間に基づいて減価償却するのに対して、生産高比例法は活動量に基づいて減価償却する方法です。

また、「定率法」と「級数法」は加速度的償却法です。なお、日本では、無形固定資産の減価償却については定額法だけが認められています。

それぞれわかりやすく説明していきます。

①:定額法

定額法とは、毎年一定の額を償却してゆく償却法です。

毎年の減価償却費を平準化できるという特徴がある一方、使用により、維持修繕費が逓増する場合には、耐用年数後半において費用負担が増大するという欠点があります。

年間の減価償却費は、取得原価と残存価額との差額を耐用年数で除して求めます。

償却率r を求める場合、原理的には、Au = (1-u r )A0 より、下記の計算式で求められます。

$${\displaystyle r={\frac {1}{u}}\left(1-{\frac {A_{u}}{A_{0}}}\right)}$$

日本では残存価額Au = 0 として各耐用年数における法定償却率が定められています。

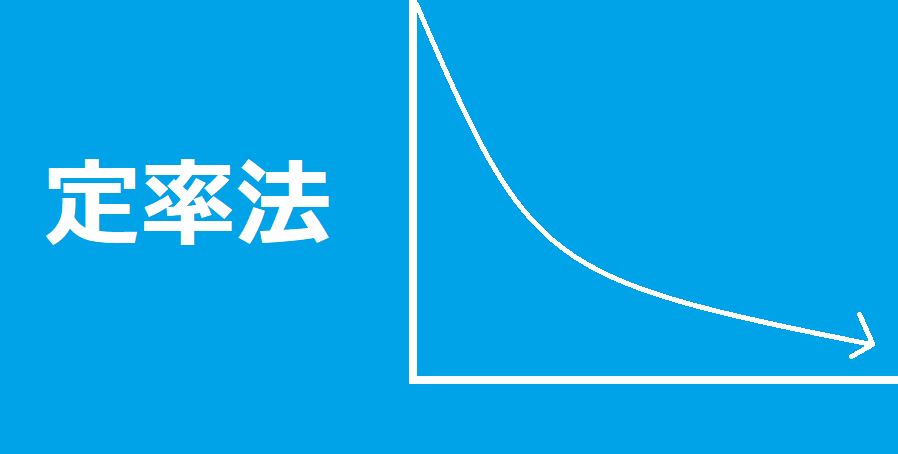

②:定率法

定率法は、毎年その期首の未償却残高に対して一定の率を償却してゆく償却法であり、加速度的減価償却法の一つです。

投下資本の早期回収が可能であるが、取得原価の期間配分という点では非合理的です。年間の減価償却費は、取得原価と減価償却累計額との差額に償却率を乗じて求める。

償却率r を求める場合、原理的には、Au = (1 - r )u A0 から、下記の計算式で求めることができます。

$${\displaystyle r=1-\left({\frac {A_{u}}{A_{0}}}\right)^{\frac {1}{u}}}$$

残存価額Au = 0 のとき、定率法は適用できません。

定率法には、二倍定率法があります。

償却期間の早い時期に大きく償却することで利益を圧縮できるという特徴がある。これは上記算式によらずに、定額法の償却率として定額法の償却率の二倍を用いる方法です。

日本では上記算式によりAu = A0×10%として各耐用年数における法定償却率が定められていたが、平成19年(2007年)4月1日より250%定率法が採用され、平成24年(2012年)4月1日より200%定率法が採用されました。

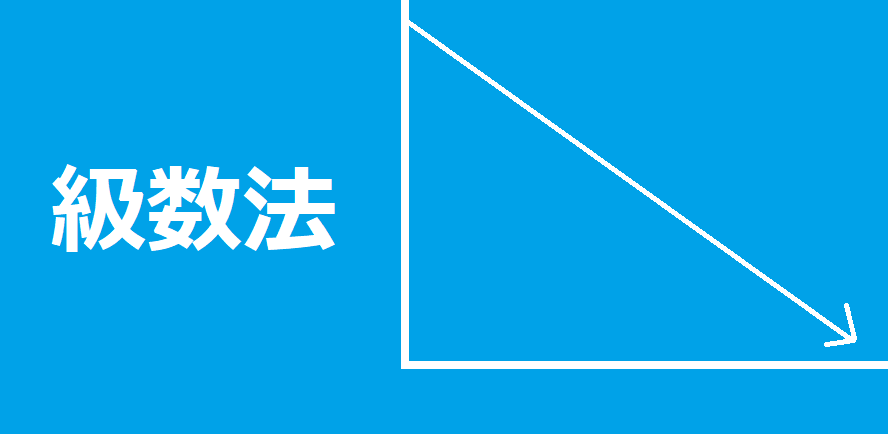

③:級数法(年数総和法)

級数法は、耐用年数から経過年数を差し引いた残存耐用年数を分子とし、その期までの残存耐用年数の合計を分母とした数値に、取得原価から残存価額を引いた要償却額を乗じて、その期の減価償却費を算出する償却法であり、加速度的減価償却法の一つです。

償却期間の早い時期に大きく償却することで利益を圧縮できるという特徴があります。年間の減価償却費は、取得原価と減価償却累計額との差額に償却率を乗じて求めます。

経過年数をn とすれば、減価償却費は以下の計算式で求めることができます。

$$減価償却費 = {\displaystyle (A_{0}-A_{u})\times {\frac {u-n}{{\frac {1}{2}}u(u+1)}}}$$

④:生産高比例法

生産高比例法は、資産を使用して生産活動などを行なう場合に、予想される総活動量に対するその期の活動量の割合に応じて減価償却費を算出する方法です。

予想される総活動量を分母に、当期の活動量を分子とした数値に、取得原価から残存価額を引いた要償却額を乗じて、その期の減価償却費を算出します。

収益と費用の対応が合理的であるが、適用資産が鉱業用設備、航空機、自動車等に限られています。

減価償却費は以下の計算式で求めることができます。

$$減価償却費 = (当期の活動量 / 予想される総活動量) × (取得原価 - 残存価額)$$

資産の耐用年数、具体例【一覧】

固定資産の耐用年数の具体例は下記のとおりです。

| 資産 | 耐用年数 |

| テレビ | 5年 |

| エアコン | 6年 |

| 冷蔵庫・洗濯機 | 6年 |

| パソコン | 4年 |

| コピー機、複合機 | 5年 |

| 時計 | 10年 |

| カメラ、撮影機器 | 5年 |

| 理容、美容機器 | 5年 |

| 応接セット | 5年 |

| 自動車(一般用語) | 4年 |

| 飲食料品小売業用設備 | 9年 |

| 飲食店業用設備 | 8年 |

| 食料品製造業用設備 | 10年 |

| 洗濯業、理容業、美容業又は浴場業用設備 | 13年 |

| ソフトウエア(複写して販売するための原本) | 3年 |

| ソフトウエア(その他のもの) | 5年 |

| 特許権 | 8年 |

| 営業権 | 5年 |

| 商標権 | 10年 |

| 水道用ダム | 80年 |

| トンネル | 75年 |

| 橋 | 60年 |

| 下水道 | 35年 |

減価償却できない資産の具体例【一覧】

減価償却できない資産には下記のものがあります。

- 土地

- 絵画や壺などの骨董品

- 有価証券

- ゴルフ会員権

- 敷金や保証金などで返金されるもの

- 電話加入権

- 成熟前で、成長過程の動物

- その他、経年によって価値が減少しない資産

まとめ

減価償却とは、長期間にわたって使用し経年劣化が生じる資産を取得した際に、取得にかかった費用をその資産の耐用年数の間に分散して費用を計上することです。

車や建造物など、資産によって決められた耐用年数は異なります。それに伴って、資産によって減価償却期間も異なります。

一方、土地や骨董品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

減価償却方法は全部で4つあり、種類は下記のとおりです。

①:定額法

②:定率法

③:級数法

④:生産高比例法

減価償却方法によって、「その年の減価償却費」や「減価償却費の消化ペース」などが異なるので、会社の資産にもかかわってきます。

減価償却費は経費として計上できるため、上手に計上すれば節税のメリットが得られます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る