この記事では、決算書類の一つ「個別注記表」について解説していきます。

個別注記表は財務三表をより正確に理解するのに役立つ書類といえます。

財務三表とは、「損益計算書」「貸借対照表」「キャッシュフロー計算書」のことです。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

個別注記表とは

個別注記表とは、財務諸表を補足する「注記」をまとめた書類です。

会社法以前の旧商法の時代には、貸借対照表や損益計算書などの財務諸表ごとに、その末尾に注記していました。

しかし、会社法のもとでは、会社の財産・損益の状態を正確に判断するために必要な注記事項を一つの書類にまとめ、これをが「個別注記書類」となりました。

「個別注記表」は、注記すべき事項が増えてきたことなどから、新たに計算書として設定されたものです。

個別の計算書類に関してまとめたものは「個別注記表」、連結計算書類に関してまとめたものは「連結注記表」といいます。

主な注記事項目は、「重要な会計方針に係る事項に関する注記」「貸借対照表に関する注記」「損益計算書に関する注記」「株主資本等変動計算書に関する注記」などがあります。

「公開会社」や「非公開会社」などによる違い

大規模で会計監査法人を設置している場合や株式を公開している公開会社は、すべての注記項目に記載を求められます。

一方、会計監査法人が非接地で、株式の譲渡制限がある非公開については省略可能な注記項目があるなど、会社の種類などによって、記載する注記項目は異なります。

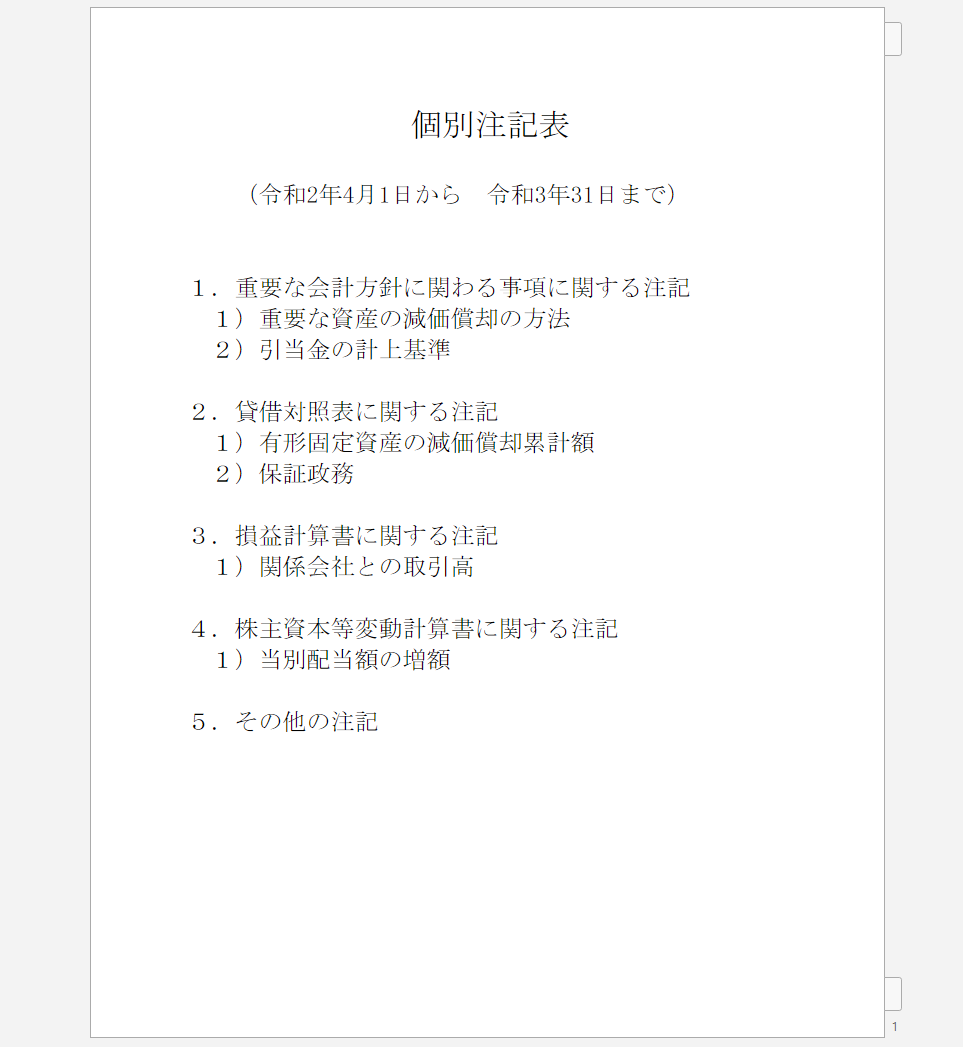

個別注記表の例

一般的な注記表は下記のようなものです。

会社計算規則の規定

会社計算規則では、重要な会計方針に係る重要事項に関する注記等の項目に区分して、個別注記表を表記するよう要求されており、かつ、それら以外でも貸借対照表、損益計算書及び株主資本等変動計算書により会社の財産又は損益の状態を正確に判断するために必要な事項は注記しなければならないとしています。

したがって、これらの規則に従い注記を行うことが必要です。

個別注記表の具体的な注記事項

個別注記表については、必ず「注記表」という1つの書面として作成しなければならないということではなく、従来どおり貸借対照表などの注記事項として記載することも認められています。

ただし、会計監査人設置会社以外の株式会社(公開会社を除く。)の個別注記表(A)や会計監査人設置会社以外の公開会社の個別注記表(B)については、下記の表のとおり注記を要しない項目が規定されています。

(注記を要求される項目:〇、注記を要求されない項目:×)

| 項目 | (A) | (B) |

| 継続企業の前提に関する注記 | × | × |

| 重要な会計方針に係る事項に関する注記 | 〇 | 〇 |

| 会計方針の変更に関する注記 | 〇 | 〇 |

| 表示方法の変更に関する注記 | 〇 | 〇 |

| 会計上の見積りの変更に関する注記 | × | × |

| 誤謬の訂正に関する注記 | 〇 | 〇 |

| 貸借対照表に関する注記 | × | 〇 |

| 損益計算書に関する注記 | × | 〇 |

| 株主資本等変動計算書に関する注記 | 〇 | 〇 |

| 税効果会計に関する注記 | × | 〇 |

| リースにより使用する固定資産に関する注記 | × | 〇 |

| 金融商品に関する注記 | × | 〇 |

| 賃貸等不動産に関する注記 | × | 〇 |

| 持分法損益等に関する注記 | × | × |

| 関連当事者との取引に関する注記 | × | 〇 |

| 一株当たり情報に関する注記 | × | 〇 |

| 重要な後発事象に関する注記 | × | 〇 |

| 連結配当規制適用会社に関する注記 | × | × |

| その他の注記 | 〇 | 〇 |

まとめ

注記表とは、財務諸表を補足する「注記」をまとめた書類です。

会社法以前の旧商法の時代には、貸借対照表や損益計算書などの財務諸表ごとに、その末尾に注記していました。

しかし、会社法のもとでは、会社の財産・損益の状態を正確に判断するために必要な注記事項を一つの書類にまとめ、これをが「注記書類」となりました。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る