この記事では、連結財務諸表の一つ「連結損益計算書」について解説していきます。連結財務諸表は、別称で連結決算書ともいいます。

グループ会社の関係には、まず「親会社」がいて、それに支配されている「子会社」や、影響を受けている「関連会社」がいます。

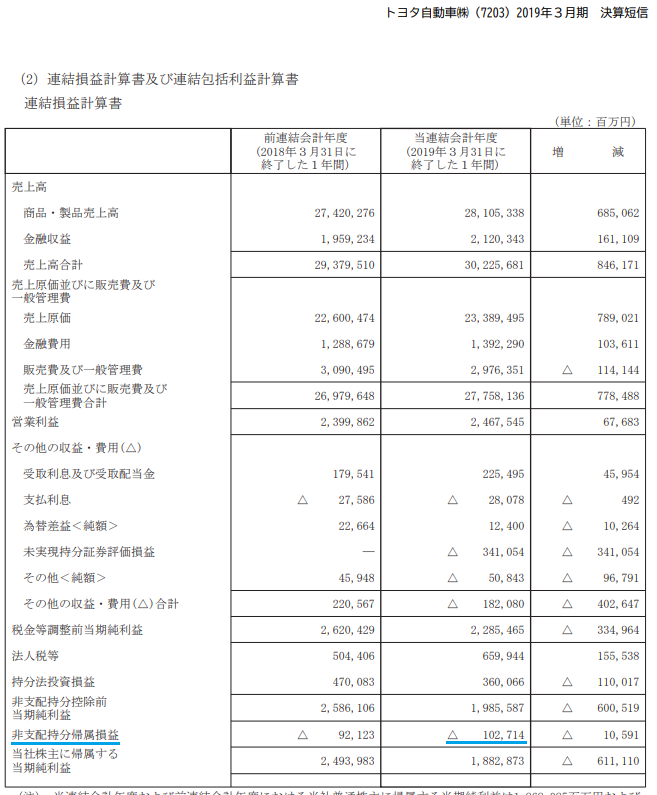

連結損益計算書はグループ全体全体の損益計算書です。

関連記事

・損益計算書とは?損益計算書の「見方」と「書き方」をわかりやすく解説

・連結財務諸表とは?連結財務諸表の「読み方」と「作り方」を解説

・「子会社」「関連会社」「持株会社」の違い【グループ会社とは】

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

連結損益計算書とは

連結損益計算書とは、子会社や関連会社などを含めたグループ会社全体の経営状況を示した財務諸表のことをいいます。

1枚の財務諸表でグループ会社全体の収益、費用、利益を把握することができます。

連結財務諸表はグループ会社の中心となる親会社が制作します。

連結損益計算書は、会社がそれぞれ個別に作成した財務諸表を単純に足すだけでなく、グループ間の取引を相殺するなどして、グループ全体の収益、費用、利益がどれくらいかを記載します。

財務諸表の作成方法は、子会社との計算には「相殺消去」を用いて作成され、関連会社との計算には「持分法」を用いて作成されます(後述)。

制作する際に必要な計算には、「少数株主」の比率を用いります。

連結損益計算書と子会社、関連会社の損益計算書を見比べることで、その子会社、関連会社がグループ会社全体の売上にどの程度貢献しているのかがわかります。

連結財務書の少数株主とは

連結財務諸表には、「少数株主」という項目が設けられています。

「少数株主」とは、たとえば、親会社が子会社の株を90%保有していた場合、その他の10%を保有している株主のことです。その他の10%をまとめて「少数株主」といいます。

連結財務諸表を作成する際には、少数株主の比率を用いて計算されます。

連結損益計算書の少数株主利益とは

子会社に少数株主がいる場合、少数株主の持分に応じて利益(損失)が按分されます。

この利益のことを「少数株主利益(非支配持分利益)」といいます。

親会社の株式保有率90%で、少数株主が10%の条件の場合の利益の流れを考えてみましょう。

たとえば、利益が100万円だった場合、90万円分が親会社に帰属し、10万円分が少数株主に帰属することになります。

少数株主利益(非支配持分利益)は、連結損益計算書の「当期純利益」の前に記載されます。

親会社と子会社の連結損益計算書の作り方

親会社と子会社の連結損益計算書の作成方法を解説していきます。

「子会社」との連結損益計算書の作成には、「関連会社」との作成方法とは異なった作成方法になります。

子会社との連結損益計算書の作成方法は、まず、親会社と子会社の損益計算書を合算し、その後に、親会社と子会社の間の取引について「相殺消去」をします。

子会社との連結損益計算書の作成は、「相殺消去」を用いて作成されることが特徴です。

相殺消去とは、わかりやすくいうと、親会社と子会社間で行われた取引は連結損益計算書に計上しないということです。

親会社と関連会社の連結損益計算書の作り方

親会社と関連会社の連結損益計算書の計算方法を解説していきます。

「関連会社」との連結損益計算書の作成には、「子会社」との作成方法とは異なった作成方法になります。

関連会社との連結損益計算書の作成は、合算するのではなく「持分法」を用いて、必要な分だけを連結財務諸表に取り込みます。

持分法とは

連結財務諸表のを作成する際、「子会社」とは合算しますが、「関連会社」については『持分法』という方法を用いて、関連会社との損益だけを取り込みます。

取り込む金額は、親会社の出資割合の応じて変わります。

たとえば、関連会社の当期純利益が100万円で、親会社の出資割合が30%の場合は、

「100万円×30%=30万円」となり、30万円だけを連結財務表に取り込むことになります。

まとめ

連結損益計算書とは、子会社や関連会社などを含めたグループ会社全体の経営状況を示した財務諸表のことをいいます。

1枚の財務諸表でグループ会社全体の収益、費用、利益を把握することができます。

連結財務諸表はグループ会社の中心となる親会社が制作します。

財務諸表の作成方法は、子会社との計算には「相殺消去」を用いて作成され、関連会社との計算には「持分法」を用いて作成されます(後述)。

制作する際に必要な計算には、「少数株主」の比率を用いります。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る