この記事では、決算書の「連結財務諸表」について解説していきます。「連結財務諸表」は、別称で「連結決算書」ともいわれています。

グループ会社の関係には、まず「親会社」がいて、それに支配されている「子会社」や、影響を受けている「関連会社」がいます。

連結財務諸表はグループ全体全体の財務諸表です。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

連結財務諸表とは

連結財務諸表とは、子会社や関連会社などを含めたグループ会社全体の財務状態や経営の状況などを示した財務諸表のことをいいます。

1枚の財務諸表でグループ会社全体の実力を把握することができます。

連結財務諸表はグループ会社の中心となる親会社が制作します。

連結財務諸表は、会社がそれぞれ個別に作成した財務諸表を単純に足すだけでなく、グループ間の取引を相殺するなどして、グループ全体の資産、負債、純資産、収益、費用がどれくらいかを記載します。

財務諸表の作成方法は、子会社との計算には「相殺消去」を用いて作成され、関連会社との計算には「持分法」を用いて作成されます(後述)。

制作する際に必要な計算には、「少数株主」の比率を用いります。

連結財務諸表の種類

連結財務諸表には下記の6つの財務諸表があります。

どの連結財務諸表も、表基本的な構造は普通の財務諸表と同じです。

普通の財務諸表が読めれば、連結財務諸表も読むことが可能です。

関連記事

・損益計算書とは?損益計算書の「見方」と「書き方」をわかりやすく解説

・貸借対照表とは?貸借対照表の「見方」と「読み方」をわかりやすく解説

・キャッシュフロー計算書とは?「見方」と「作り方」をわかりやすく解説

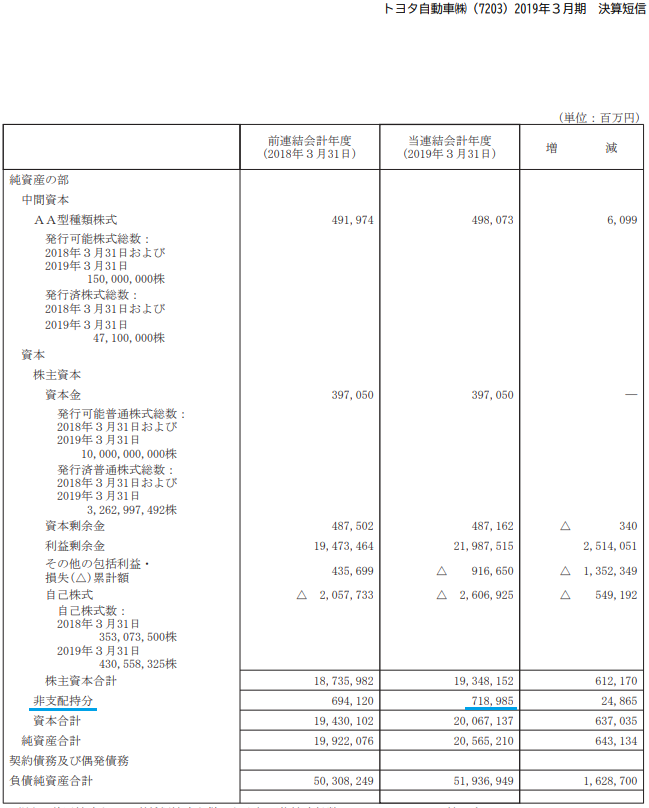

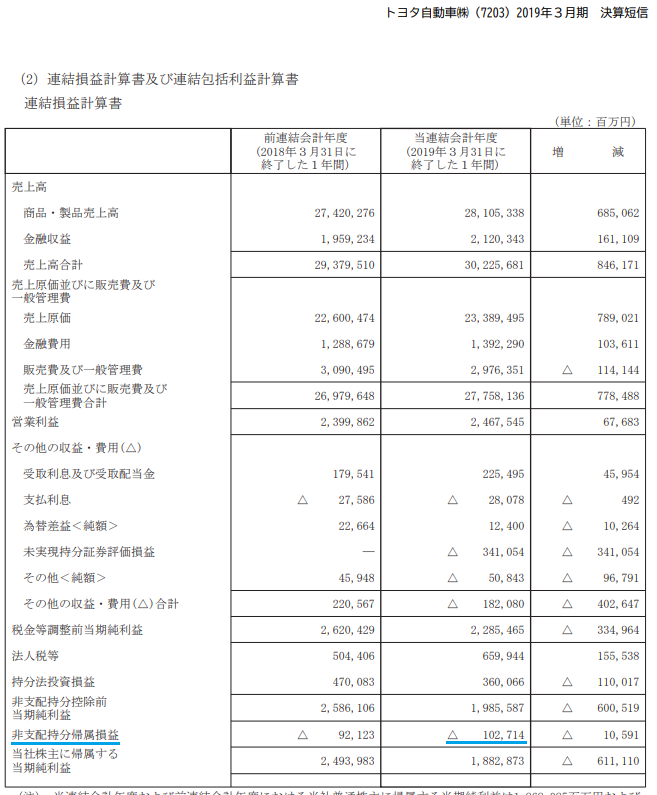

連結財務諸表の少数株主とは

連結財務諸表には、「少数株主」という項目が設けられています。

「少数株主」とは、たとえば、親会社が子会社の株を90%保有していた場合、その他の10%を保有している株主のことです。その他の10%をまとめて「少数株主」といいます。

連結財務諸表を作成する際には、少数株主の比率を用いて計算されます。

①:連携貸借対照表を作成する際には、「少数株主持分」という項目があります。

②:連結損益計算書を作成する際には、「少数株主利益」という項目があります。

それぞれわかりわかりやすく説明していきます。

①:連結貸借対照表での少数株主持分の項目

子会社に少数株主がいる場合、少数株主の持分に応じて資本金が按分されます。

この保有分のことを「少数株主持分(非支配持分)」といいます。

親会社の株式保有率90%で、少数株主が10%の条件の場合の資本の流れを考えてみましょう。

たとえば、子会社の「純資産の部」がすべて資本で、その資本金が1億円だった場合、親会社の投資額は、9,000万円で、残りの1,000万円が少数株主持分による投資となり、「少数株主持分(非支配持分)」は1,000万円と表示されます。

少数株主持分(非支配持分)は、連結貸借対照表に記載されます。

②:連結損益計算書での少数株主利益の項目

子会社に少数株主がいる場合、少数株主の持分に応じて利益(損失)が按分されます。

この利益のことを「少数株主利益(非支配持分利益)」といいます。

親会社の株式保有率90%で、少数株主が10%の条件の場合の利益の流れを考えてみましょう。

たとえば、利益が100万円だった場合、90万円分が親会社に帰属し、10万円分が少数株主に帰属することになります。

少数株主利益(非支配持分利益)は、連結損益計算書の「当期純利益」の前に記載されます。

親会社と子会社の連結財務諸表の作り方

親会社と子会社の連結財務諸表の作成方法を解説していきます。

「子会社」との連結財務諸表の作成には、「関連会社」との作成方法とは異なった作成方法になります。

子会社との連結財務諸表の作成方法は、まず、親会社と子会社の財務諸表を合算し、その後に、親会社と子会社の間の取引について「相殺消去」をします。

子会社との財務表の作成は、「相殺消去」を用いて作成されることが特徴です。

相殺消去とは、わかりやすくいうと、親会社と子会社間で行われた取引は財務諸表に計上しないということです。

相殺される部分には、「資本に関わる相殺消去」と「成果に関わる相殺消去」の2つがあります。

それぞれわかりわかりやすく説明していきます。

資本に関わる相殺消去とは

資本に関わる相殺消去とは、親会社から子会社へ行われる「投資」と、子会社が親会社から受ける「資本」のことです。

親会社による子会社への投資と、これに対応する子会社の資本は相殺しなければなりません。これを「投資と資本の相殺消去」といいます。

なお、投資と資本の相殺消去およびこれに付随する修正を総称して資本連結といいます。

投資と資本の相殺消去

親会社の子会社に対する投資は、子会社の資本となり、子会社の個別貸借対照表上の純資産の部における株主資本及び評価・換算差額等と評価差額となります。

子会社の資本のうち、親会社に帰属する部分は投資と相殺消去され、差額はのれん(または負ののれん)となります。

子会社の資本のうち、親会社以外の株主(非支配株主)に帰属する部分は非支配株主持分として連結貸借対照表の純資産の部に計上します。

支配獲得後の剰余金等の変動

支配獲得後に生じた子会社の利益剰余金の変動のうち、親会社に帰属する部分は連結財務諸表上も利益剰余金の変動とし、非支配株主に帰属する部分は非支配株主持分に振替えます。

子会社の評価・換算差額等についても同様に取り扱います。

この結果、非支配株主持分は子会社の資本(株主資本、評価・換算差額等、評価差額の合計)のうち非支配株主に帰属する金額を示すことになります。

支配獲得後の持分の変動

支配獲得後において、子会社株式の追加取得や一部売却などにより持分の変動が生じた場合は、下記のように扱います。

子会社株式を追加取得した場合には、追加取得した株式に対応する持分を非支配株主持分から減額し、追加取得により増加した親会社の持分を追加投資額と相殺消去します。

追加取得持分と追加投資額との間に生じた差額は、資本剰余金として処理します。

子会社株式を一部売却した場合には、売却した株式に対応する持分を親会社の持分から減額し、非支配株主持分を増額します。

売却による親会社の持分の減少額と投資の減少額との間に生じた差額は、資本剰余金として処理します。

なお、国際財務報告基準(IFRS)においては、持分が増加した場合も減少した場合も、単に親会社持分と非支配株主持分の振替えます。

成果に関わる相殺消去とは

成果に関わる相殺消去とは、親会社と子会社間の債券や債務、取引高など事業の成果に関わる相殺消去です。

たとえば、親会社が子会社から商品を購入した場合、親会社の仕入れと子会社の売上を相殺します。

つまり、連結財務諸表の収益と費用には、グループ会社以外との取引によって生じたもののみを計上することになります。

連結会社相互間の債権・債務等の消去

連結会社相互間の債権と債務は相殺消去します。

相殺消去の対象となる債権又は債務には、前払費用、未収収益、前受収益及び未払費用で連結会社相互間の取引に関するものを含みます。

また、引当金のうち、連結会社を対象として引き当てられたことが明らかなものは、これを調整します。

連結会社相互間における取引高等の消去

連結会社相互間における商品の売買その他の取引に係る項目は相殺消去します。

未実現損益の消去

連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現損益は、その全額を消去します。

ただし、未実現損失については、売手側の帳簿価額のうち回収不能と認められる部分は、消去しません。

なお、売手側の子会社に非支配株主が存在する場合には、未実現損益は、持分比率に応じて、親会社の持分と非支配株主持分に配分します。

親会社と関連会社の連結財務諸表の作り方

親会社と関連会社の連結財務諸表の作成方法を解説していきます。

「関連会社」との連結財務諸表の作成には、「子会社」との作成方法とは異なった作成方法になります。

関連会社との財務諸表の作成は、合算するのではなく「持分法」を用いて、必要な分だけを連結財務諸表に取り込みます。

持分法とは

連結財務諸表のを作成する際、「子会社」とは合算しますが、「関連会社」については『持分法』という方法を用いて、関連会社との損益だけを取り込みます。

取り込む金額は、親会社の出資割合の応じて変わります。

たとえば、関連会社の当期純利益が100万円で、親会社の出資割合が30%の場合は、

「100万円×30%=30万円」となり、30万円だけを連結財務表に取り込むことになります。

まとめ

「連結財務諸表」は、別称で「連結決算書」ともいわれています。

連結財務諸表とは、子会社や関連会社などを含めたグループ会社全体の財務状態や経営の状況などを示した財務諸表のことをいいます。

1枚の財務諸表でグループ会社全体の実力を把握することができます。連結財務諸表はグループ会社の中心となる親会社が制作します。

連結財務諸表は全部で6種類あり、「債権債務の相殺消去」や「持分法」を用いて作成されます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る