この記事では、損益計算書の「売上総利益」について解説していきます。

売上総利益は、損益計算書にでてくる利益の一つです。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

売上総利益とは

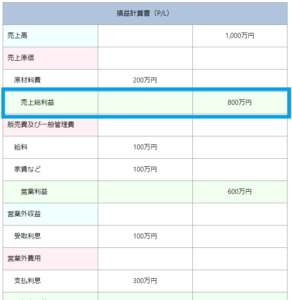

売上総利益とは、売上げから商品の原価を引いた利益のことで、粗利(あらり)、粗利益(あらりえき)ともいいます。

会社の本業における利益額を示しているので、売上総利益を見れば会社全体のざっくりした利益(粗利)がわかります。

売上総利益は、商品やサービスの「原価」に「利益」を上乗せして販売することで得ることができる「利益」です。

つまり、売上総利益は商品やサービスの「付加価値」といえます。

たとえば、50万円で仕入れた商品を80万円で売って得た利益、30万円が売上総利益です。また、決算期間(ある1年間)に商品が10個売れると、300万円の売上総利益が計上されます。

この売上総利益が大きいほど会社の儲けが大きいことを表し、逆に小さいと会社の儲けが小さいことを表しています。

売上総利益は人件費や家賃などの経費は引いていませんので、実際に手元に残るお金はもっと少なくなります。

売上総利益は英語で「Gross profit」と表示されます。

関連記事

売上総利益を求める計算式

売上総利益を求める方法は、「売上高」から「売上原価」を引くことで求めることができます。

計算式は下記のとおりです。

$$売上総利益=売上高−売上原価$$

売上総利益を増やす方法

売上総利益を増やすことは会社にとって重要事項です。

売上総利益を増やす方法は、「収益を増やす」か「費用を抑える」の2つの方法があります。

収益を増やして売上総利益を増やす方法

収益を増やして売上総利益を増やす方法は、「販売数を増やす」か「単価を上げる」方法があります。

販売数を増やして売上総利益を増やす方法

50万円の商品を80万円で販売すれば30万円の売上総利益を計上できます。

この販売数を増やせば増やすほど、売上総利益の額を増やすことができます。

単価を上げて売上総利益を増やす方法

50万円の商品を80万円で販売すれば30万円の売上総利益を計上できますが、この50万円の商品を90万円で販売すれば40万円の売上総利益を計上することができます。

このように販売単価を上げて売上総利益を増やす方法もあります。

費用を抑えて売上総利益を増やす方法

売上総利益を増やすもうひとつの方法は、売上原価を下げることです。

材料費、加工費などの費用を見直し、製造や加工にかかる工程を削減したり、作業方法を変更したりして売上総利益を増やす方法があります。

売上総利益から付加価値がわかる

売上総利益を見るとわかるのは、どれだけの「付加価値」をつけて商品やサービスを販売できたのかということです。

売上総利益が高いということは、付加価値が高く、消費者に求められる商品を売っていることにほかなりません。

売上総利益は売上高から外部に対して支払った商品や原材料の仕入れ代金を差し引いて求めますが、小売業などはそれが粗利益なので、基本的には「付加価値=粗利益」の理解で大丈夫です。

付加価値は、会社の従業員や機械などが、いかに効率よく利益を稼ぎ出したかを示す生産性を明らかにするために用いられます。

売上総利益から会社の競争力がわかる

たとえば、A社とB社が同じ商品を100万円で売っていたとしても、A社の売上総利益が50万円で、B社の売上総利益が60万円という現象が起こります。

原材料費を抑えたり、製造コストを抑えたりした結果です。

この場合、A社よりもB社の方が、会社の競争力が高いということになります。

売上総利益は5つの利益のうちの1つ

売上総利益は、損益計算書に記載される5つの利益のうちの1つです。

その他の利益も知ることで、売上総利益の理解も深まります。

利益の種類は下記のとおりです。

上記の5つは、売上金額の総額の「売上高」から、「原価」や「人件費」など、さまざまなものを順番に計算することによって求められていきます。

利益を細分化することによって、どの分野の業績が良いのか、悪いのかが、ひと目でわかるようになっています。

それぞれわかりやすく説明していきます。

①:売上総利益とは

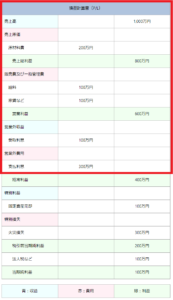

売上総利益は、売上金額の総額の「売上高」から、「売上原価」を差し引いた金額です。

売上総利益を求める計算式は下記のとおりです。

$$売上総利益=売上高−売上原価$$

売上高とは、会社が販売した「商品」や「サービス」の合計金額のことです。

売上原価とは、「商品」や「サービス」を提供するためにかかった費用のことです。

つまり、売上総利益は「販売した商品・サービスの金額から、販売するためにかかった費用を差し引いた金額」となるので、売上総利益を見れば、商品やサービスの「付加価値」がわかります。

②:営業利益とは

営業利益は、「売上総利益」から、「販売費及び一般管理費」を差し引いた金額です。

営業利益を求める計算式は下記のとおりです。

$$営業利益=売上総利益−販売費及び一般管理費$$

売上総利益とは、商品の付加価値の金額のことです。

販売費及び一般管理費とは、会社が事業活動をおこなう上でかかる費用のことです。

つまり、営業利益は「本業の活動によって得られる金額」となるので、営業利益を見れば、会社の本業が上手くいっているのかがわかります。

関連記事

③:経常利益とは

経常利益は、「営業利益」に「営業外収益」を足して、そこから「営業外費用」を差し引いた金額です。

経常利益を求める計算式は下記のとおりです。

$$経常利益=営業利益+営業外収益−営業外費用$$

営業利益とは、本業の活動によって得られる金額のことです。

営業外収益・費用とは、本業以外の通常発生する収益・費用のことです。

具体的には、「お金を借りた際の支払い利息」や「保有している株の配当益」などのことです。

つまり、経常利益は「本業と副業によって得られる金額」となるので、経常利益を見れば、会社の総合力がわかります。

④:税引前当期純利益とは

税引前当期純利益は、「経常利益」に「特別利益」を足して、そこから「特別費用」を差し引いた金額です。

税引前当期純利益を求める計算式は下記のとおりです。

$$税引前当期純利益=経常利益+特別利益−特別費用$$

経常利益とは、本業とは副業によって得られる金額のことです。

特別利益・費用とは、本業以外の通常発生しない収益・費用のことです。

具体的には、「土地を売却した売却益」や「工場が火災で焼失した際の損失」などのことです。

つまり、税引前当期純利益は「会社の事業活動によって生まれる、全ての利益と全ての費用を計算した金額」となるので、税引前当期純利益を見れば、会社が1年間でどれだけ利益を上げたかのかがわかります。

⑤:当期純利益とは

当期純利益は、「税引前当期純利益」から「法人税等」を差し引いた金額です。

当期純利益を求める計算式は下記のとおりです。

$$当期純利益=税引前当期純利益−法人税等$$

税引前当期純利益とは、会社が1年間で上げた利益のことです。

法人税等とは、利益にかかる税金のことです。

つまり、当期純利益は「会社の1年間の最終的な利益」となります。

株主に支払われる配当金は、この当期純利益から支払われるので、投資家にとって重要な金額です。

売上総利益率で会社の収益性がわかる

売上総利益を売上高で割って計算したものが売上総利益率になります。売上総利益率を見れば、会社の収益性がわかります。

計算式は下記のとおりです。

$$売上総利益率=売上総利益÷売上高$$

売上総利益率を同業他社と比較することで、仕入れや製造などの競争力を比べることができます。

関連記事

まとめ

売上総利益とは、売り上げから商品の原価を引いた利益のことで、粗利(あらり)、粗利益(あらりえき)ともいいます。

売上総利益は人件費や家賃などの経費は引いていませんので、実際に手元に残るお金はもっと少なくなります。

売上総利益を求める方法は、「売上高」から「売上原価」を引くことで求めることができます。

売上総利益率を同業他社と比較することで、仕入れや製造などの競争力を比べることができます。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る