この記事では、損益計算書の「売上原価」について解説していきます。

売上原価は、損益計算書にでてくる「売上総利益」を求める時の費用です。

$$売上高−売上原価=売上総利益$$

損益計算書の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

売上原価とは

売上原価となる費用は、原則として売り上げを得るために使用した費用など全般が含まれます。

例えば、ある商品を70円で仕入れ、その商品を100円で売った場合、その商品の売上原価は70円ということになります。

また、業種によっては人件費も売上原価に含まれます。

ざっくり説明すると、「販売」や「製造」、「開発」などに直接かかわる人の人件費が売上原価に含まれます。

一方、事務や総務の人件費は売上原価には含まれません。

損益計算書に「売上原価」を記載する場合、1年間に売り上げた商品すべての原価がまとめて記載されます。

損益計算書の最初に出てくる、売上高のすぐ下に記載するため、商品を売って純粋にいくら設けたのかを知るのに便利です。また、その儲けをあらわしているのが、「売上総利益」です。

製造業では、売上原価と同じ意味合いで製造原価という用語が使われています。また、建設業では工事原価などと呼ばれ、業種によって用語は異なります。

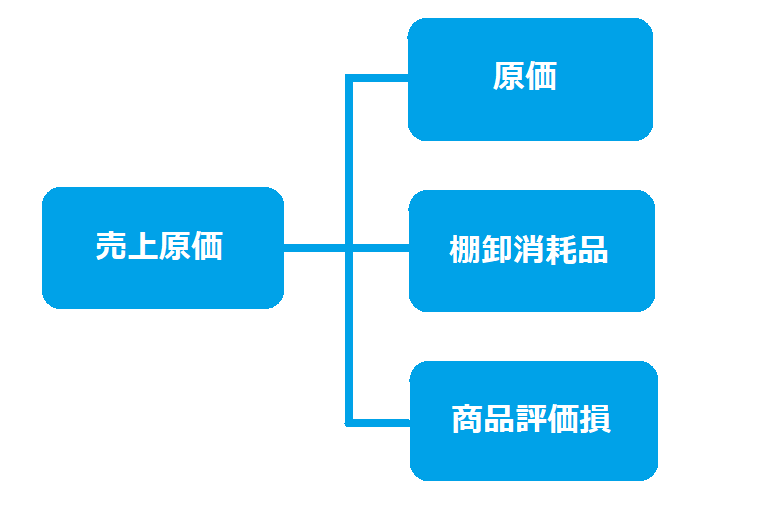

売上原価の内訳

売上原価には、原価のほかにも含まれるものがあります。売上原価の内訳は下記の3つになります。

①:原価

②:棚卸消耗品

③:商品評価損

それぞれわかりやすく説明していきます。

①:原価

原価とは、製品を作るのにかかった原材料などです。

小売業の場合は販売額から利益を引いたものが原価になります。

製造業の場合は商品を製造するためにかかった材料費に加え、従業員の給料・工場の光熱費・その他の経費全てを足し合わせたものが原価になります。

②:棚卸消耗品

棚卸消耗品とは、倉庫で保管中に紛失してしまった商品の損失のことです。

仕入れた時の数と比べ、決算日に減っていた場合は棚卸消耗品として処理します。

③:商品評価損

商品評価損とは、商品を仕入れた時と比べて、商品の評価が下がったことによる損失のことです。

商品によっては時間の経過とともにその価値が下がってしまうものがあります。

商品を購入した時の原価よりも決算時点における時価の方が低い場合、商品の帳簿価額を時価まで切り下げる処理を行います。

費用収益対応の原則

費用収益対応の原則とは、「原価」の範囲を示した原則です。

ある会計期間に発生した費用のうち、その会計期間の収益獲得に貢献した部分だけをその期の費用として認めるという会計原則です。

例えば、ある商品を1年間で8個作ったとします。その商品が1年間で6個売れました。このとき、費用として認めるのは売れた6個にかかった費用だけということです。

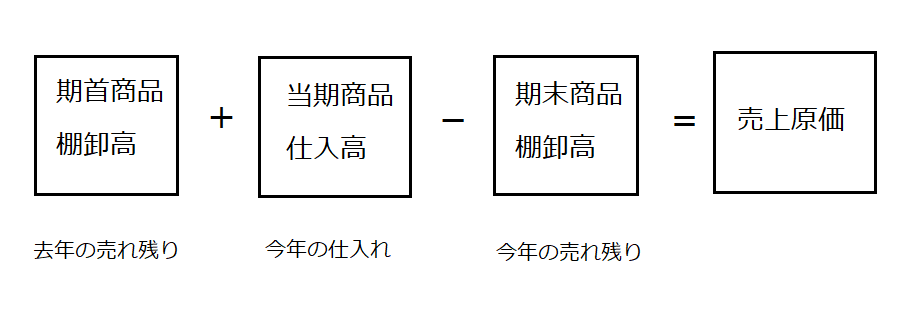

売上原価を求める計算式

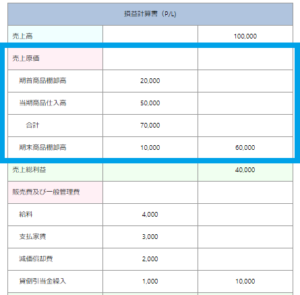

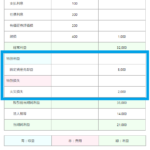

損益計算書の「売上原価」を見ると、下記の3つの項目が記載されています。

①:期首商品棚卸高

②:当期商品仕入高

③:期末商品棚卸高

※これらの記載が省略されている損益計算書もあります

上記の項目は、売上原価は、期首商品棚卸高に当期商品仕入高を足して、そこから期末商品棚卸高を引くことによって求めることができます。

$$期首商品棚卸高+当期商品仕入高−期末商品棚卸高=売上原価$$

それぞれわかりやすく説明していきます。

①:期首商品棚卸高

期首商品棚卸高とは、会計年度の開始日である期首に、資産として前期から繰り越されて、在庫として残っている製品や商品の在庫金額のことでです。

②:当期商品仕入高

当期商品仕入高とは、当期に仕入れた商品の仕入原価の合計額です。つまり、期末における仕入勘定の残高のことをいいます。

③:期末商品棚卸高

期末商品棚卸高とは、期末に保有している商品などの在庫のことをいいます。

まとめ

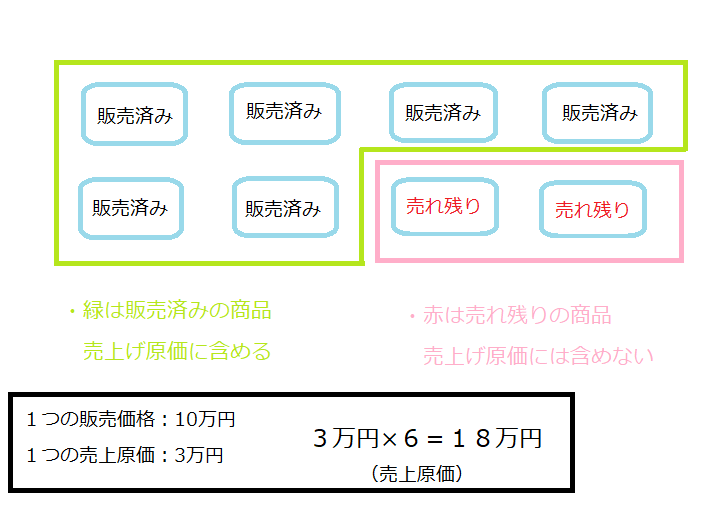

売上原価とは、販売した商品をいくらで買ってきたのかをあらわしています。

人件費は、売上原価に含まれる人件費と含まれない人件費があるため、注意が必要です。

売上原価に含まれるのは、販売を完了した商品にかかった費用になります。売れ残った商品にかかった費用は売上原価には含まれません。

損益計算書 その他のエリア

損益計算書の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

販売費及び一般管理費とは?販売費及び一般管理費の内訳・求め方【②損益計算書】

この記事では損益計算書の「販売費及び一般管理費」について解説していきます。販売費及び一般管理費は、損益計算書の「営業利益」を求める時の費用です。 $$売上総利益−販売費及び一般管理費=営業利益$$ 損 ...

続きを見る

-

-

営業外収益・営業外費用とは?具体例と計算式【③損益計算書】

この記事では損益計算書の「営業外収益・営業外費用」について解説していきます。 営業外収益・営業外費用は、損益計算書の「経常利益」を求める時の費用です。 $$営業利益+営業外収益−営業外費用=経常利益$ ...

続きを見る

-

-

特別利益・特別損失とは?特別利益・特別損失の具体例と勘定科目【④損益計算書】

この記事では損益計算書の「特別利益・特別損失」について解説していきます。特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。 $$経常利益+特別利益−特別損失=税引前当期純利 ...

続きを見る

-

-

法人税等とは?法人税等の勘定科目と計算式【⑤損益計算書】

この記事では損益計算書の「法人税等」について解説していきます。法人税等は、損益計算書の「当期純利益」を求める時の費用です。 $$税引前当期純利益−法人税等=当期純利益$$ 損益計算書は、キャッシュフロ ...

続きを見る