この記事では損益計算書の「営業外収益・営業外費用」について解説していきます。

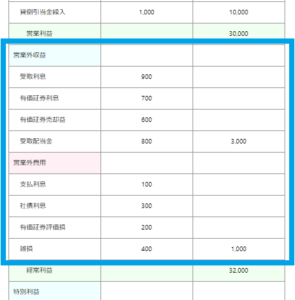

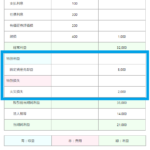

営業外収益・営業外費用は、損益計算書の「経常利益」を求める時の費用です。

$$営業利益+営業外収益−営業外費用=経常利益$$

損益計算書は、キャッシュフロー計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

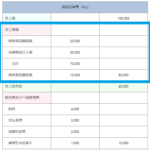

営業外収益とは

営業外収益とは、本業以外での収益のことです。

具体的には、資産運用の結果生じた儲けのことです。

会社はお金に余裕がある場合、手元に残しておいても収益を生まないので、定期預金に預けたり、株式投資などの資産運用を行います。

定期預金をすれば利息をもらえますし、株式投資をして株価が上昇すれば利益を得ることができます。

上記のような資産運用の結果で生じた収益を、「営業外収益」に計上します。

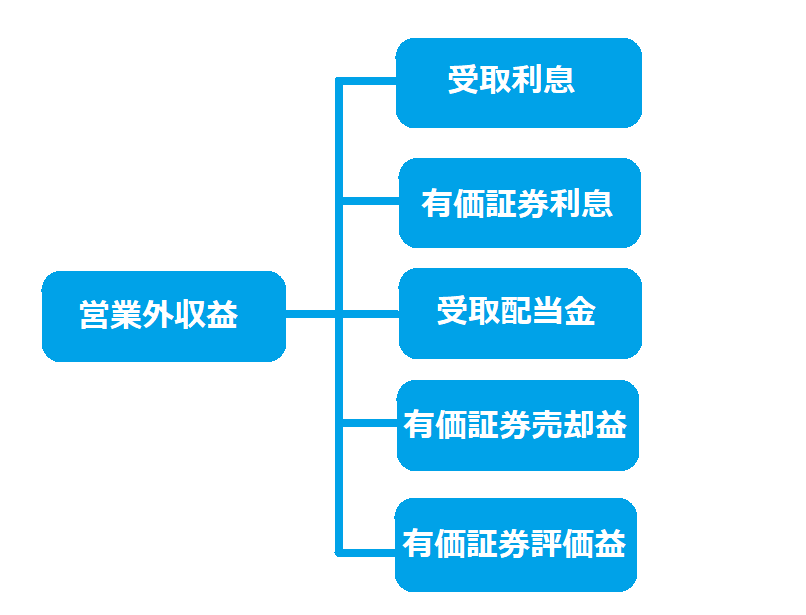

営業外収益の具体例

営業外収益の具体例は下記の5つです。

①:受取利息

②:有価証券利息

③:受取配当金

④:有価証券売却益

⑤:有価証券評価益

それぞれわかりやすく説明していきます。

①:受取利息

受取利息とは、銀行などの金融機関に金銭を預けることによって、受け取ることのできる利息のことです。

②:有価証券利息

有価証券利息とは、国債や地方債、社債などの債権から発生する、有価証券の受取利息のことです。

③:受取配当金

受取配当金とは、会社の経営活動において、所有する株式によって他の法人から受けられる利益の配当金のことです。

④:有価証券売却益

有価証券売却益とは、売買目的の有価証券を売却することによって獲得できる利益のことです。

⑤:有価証券評価益

有価証券評価益とは、会社が保有している有価証券が、購入した価格よりも上回っている際に計上する勘定科目のことです。

有価証券評価益の対象になる有価証券には、株券や国債、地方債などが挙げられます。

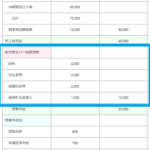

営業外費用とは

営業外費用とは、本業以外での費用のことです。

具体的には、資産運用した結果生じた損のことです。

株式投資は必ずしも儲けが出るとは限りません。場合によっては損失を出してしまうことがあります。

例えば、株価が下がってしまい、購入時よりも安い金額で売却せざるを得なかった場合です。このような損失は、「営業外費用」に計上します。

「営業外費用」には、資金調達にともなうコストも計上します。

銀行からお金を借りると、完済するまで利息を支払われなけなりません。大きな会社だと社債というものを発行して、広く世の中からお金を借りることがあります。

社債も利息を払いますので、「営業外費用」に計上することになります。

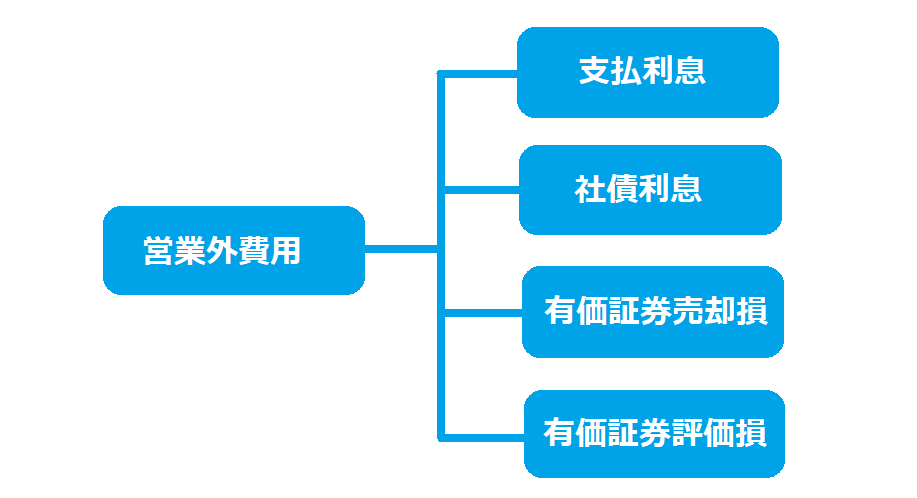

営業外費用の具体例

営業外費用の具体例は下記の4つです。

①:支払利息

②:社債利息

③:有価証券売却損

④:有価証券評価損

それぞれわかりやすく説明していきます。

①:支払利息

支払利息とは、銀行など、金融機関からの借入金や取引先からの社債などに対して支払う必要がある利息のことです。

②:社債利息

社債利息とは、会社の経営において社債を発行した際に、毎年の決められた期日に、社債権者に対して支払う社債利息のことです。

③:有価証券売却損

有価証券売却損とは、売買目的で保有している有価証券を売却した際に生じた損失のことです。

④:有価証券評価損

有価証券評価損とは、会社が保有している有価証券が、購入した価格よりも下回っている際に計上する勘定科目のことです。

有価証券評価損の対象になる有価証券には、株券や国債、地方債などが挙げられます。

営業外費用と借金

営業外費用の大きさで借金の負担を知ることができます。

営業外費用の「支払利息」は「借入金」に対して発生するため、借入金の多い会社は利息の負担が大きくなります。

そうなると、利益の出しにくい企業体質になってしまいます。

まとめ

「営業外収益・営業外費用」は、会社がお金に余裕がある場合に資産運用した結果生じる利益と損失です。

会社はお金に余裕がある場合、手元に残しておいても収益を生まないので、定期預金に預けたり、株式投資などの資産運用を行います。

損益計算書 その他のエリア

損益計算書の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

売上原価とは?売上原価の求め方と内訳【①損益計算書】

この記事では、損益計算書の「売上原価」について解説していきます。売上原価は、損益計算書にでてくる「売上総利益」を求める時の費用です。 $$売上高−売上原価=売上総利益$$ 損益計算書の基礎を知りたい方 ...

続きを見る

-

-

販売費及び一般管理費とは?販売費及び一般管理費の内訳・求め方【②損益計算書】

この記事では損益計算書の「販売費及び一般管理費」について解説していきます。販売費及び一般管理費は、損益計算書の「営業利益」を求める時の費用です。 $$売上総利益−販売費及び一般管理費=営業利益$$ 損 ...

続きを見る

-

-

特別利益・特別損失とは?特別利益・特別損失の具体例と勘定科目【④損益計算書】

この記事では損益計算書の「特別利益・特別損失」について解説していきます。特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。 $$経常利益+特別利益−特別損失=税引前当期純利 ...

続きを見る

-

-

法人税等とは?法人税等の勘定科目と計算式【⑤損益計算書】

この記事では損益計算書の「法人税等」について解説していきます。法人税等は、損益計算書の「当期純利益」を求める時の費用です。 $$税引前当期純利益−法人税等=当期純利益$$ 損益計算書は、キャッシュフロ ...

続きを見る