この記事では損益計算書の「法人税等」について解説していきます。

法人税等は、損益計算書の「当期純利益」を求める時の費用です。

$$税引前当期純利益−法人税等=当期純利益$$

損益計算書は、キャッシュフロー計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。

損益計算書の基礎知識を知りたい方は、コチラの記事をご覧ください。

-

-

【書評】60分で決着をつける FX最強のシナリオ〈設計図〉|要約と感想

エントリー時には根拠があったのに、含み損が出ると判断を変え、損切りを先延ばしにしてしまう。『60分で決着をつける FX最強のシナリオ〈設計図〉』は、価格だけでなく時間経過と事前シナリオから、トレード前 ...

続きを見る

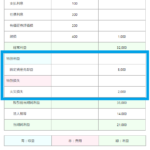

法人税等とは

法人税等とは、1年間の利益に対して会社が支払う税金です。

サラリーマンの所得に対して税金がかかるように、会社にも稼ぎ出した利益に対して税金が課せられます。それが損益計算書の「法人税等」になります。

注意したいのは、「法人税」ではなく「法人税等」と記載されている点です。

法人税等という区分には、法人税以外の税金も一緒に計上するためであり、それが「法人住民税」と「法人事業税」になります。

法人税、住民税、事業税は、いずれも会社の利益に対して課せられる税金です。

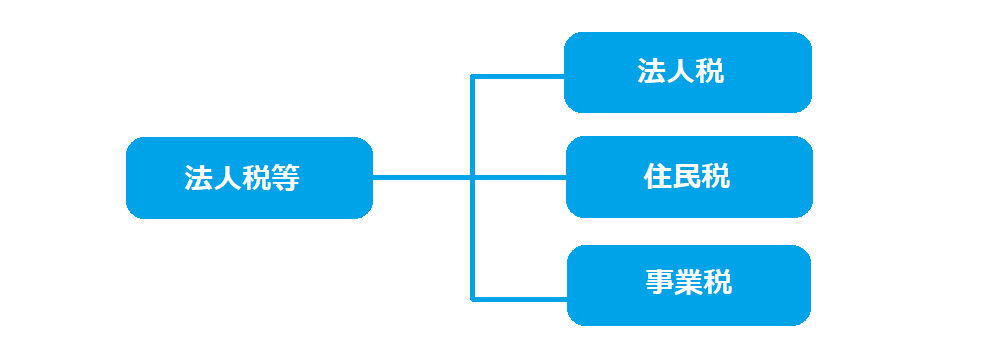

法人税等の内訳

法人税等の内訳は下記のとおりです。

①:法人税(法人所得税)

②:法人住民税

③:法人事業税

それぞれわかりやすく説明していきます。

法人税(法人所得税)

法人税とは、主に株式会社や協同組合などの法人が事業活動を通じて得た各事業年度の所得にかかる税金です。

法人税の大きな特徴は、税率にあります。法人税の税率は、累進課税の所得税と違い、法人の種類と規模によって決まります。

法人住民税

企業の住民税とは、法人であっても、自治体の公的サービスを享受しているという観点から、事業所を置いている地方自治体に対して納付すべき税金です。

法人住民税の計算方法は所得から算出された法人税額に住民税率を乗じた「法人税割」と、法人の資本金別等で定額の「均等割」から構成されています 。

「法人住民税=法人税割+均等割」

法人事業税

事業税とは、事業を営むことで地方自治体の行政サービスを享受しているという観点から、事業所を置いている地方自治体に対して納付すべき税金です。

国税と地方税

法人税と住民税・事業税の大きな違いは、法人税が国税なのに対し、住民税・事業税は地方税という点です。

これは、地方自治体の公的サービスや行政サービスを受けているため、住民税・事業税として税金を納めることになります。

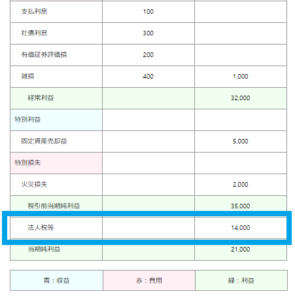

税引前当期純利益と法人税等にはズレが生じる

「法人税」は「税引前当期純利益」に、法人税率をかけて計算します。しかし、実際は税引前当期純利益がそのまま課税対象になるわけではありません。

税金を計算する上で調整する項目を加減算してから、課税所得を計算することになります。

結果的に税引前当期純利益と課税所得には差が出てしまうことがあります。

そうなると、損益計算書上の税引前当期純利益と法人税等にズレが生じることになります。

まとめ

法人税等は、損益計算書の当期純利益を求める時の費用です。

法人税等は、会社の利益に応じて課税される法人税、法人住民税、法人事業税のことで、当期の決算で会社が負担すべき税金を処理する勘定科目です。

法人税等という区分には、法人税以外の税金も一緒に計上するためであり、それが「住民税」と「事業税」になります。

損益計算書 その他のエリア

損益計算書の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

売上原価とは?売上原価の求め方と内訳【①損益計算書】

この記事では、損益計算書の「売上原価」について解説していきます。売上原価は、損益計算書にでてくる「売上総利益」を求める時の費用です。 $$売上高−売上原価=売上総利益$$ 損益計算書の基礎を知りたい方 ...

続きを見る

-

-

販売費及び一般管理費とは?販売費及び一般管理費の内訳・求め方【②損益計算書】

この記事では損益計算書の「販売費及び一般管理費」について解説していきます。販売費及び一般管理費は、損益計算書の「営業利益」を求める時の費用です。 $$売上総利益−販売費及び一般管理費=営業利益$$ 損 ...

続きを見る

-

-

営業外収益・営業外費用とは?具体例と計算式【③損益計算書】

この記事では損益計算書の「営業外収益・営業外費用」について解説していきます。 営業外収益・営業外費用は、損益計算書の「経常利益」を求める時の費用です。 $$営業利益+営業外収益−営業外費用=経常利益$ ...

続きを見る

-

-

特別利益・特別損失とは?特別利益・特別損失の具体例と勘定科目【④損益計算書】

この記事では損益計算書の「特別利益・特別損失」について解説していきます。特別利益・ 特別損失は、損益計算書の「税引前当期純利益」を求める時の費用です。 $$経常利益+特別利益−特別損失=税引前当期純利 ...

続きを見る