この記事では、損益計算書の「税引前当期純利益」について解説していきます。

税引前当期純利益は、損益計算書にでてくる利益の一つです。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

税引前当期純利益とは

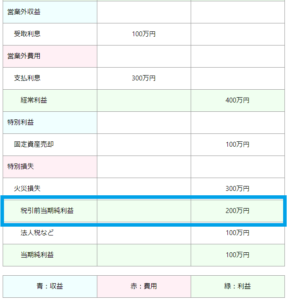

税引前当期利益は、「経常利益」に「特別利益」を加え、「特別損失」を差し引いた利益のことです。

つまり、一事業年度に発生したすべての収益からすべての費用を差し引いた利益で、法人税や住民税、および事業税を差し引く前の利益のことです。

単に税引前利益とよばれることもあります。

特別利益とは、臨時的な出来事による利益のことです。固定資産や有価証券、不動産の売却益などがこれにあたります。

特別損失とは、臨時的な出来事による損失のことです。固定資産や有価証券の売却損、天災による損失などがこれにあたります。

税引前当期純利益は英語で「Income before income taxes」と表示されます。

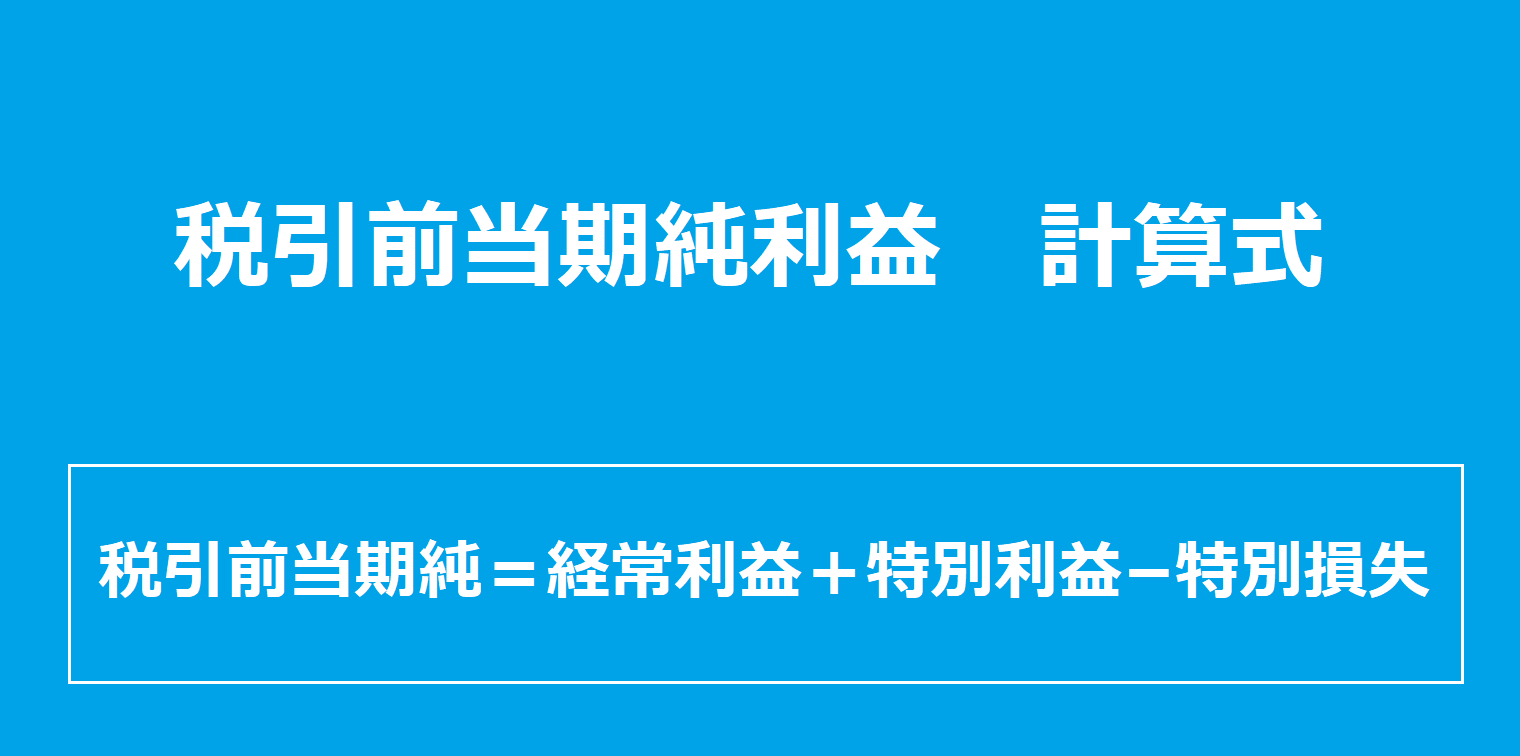

税引前当期純利益を求める計算式

損益計算書の税引前当期純利益を求める計算式は下記のとおりです。

$$税引前当期純利益=経常利益+特別利益−特別損失$$

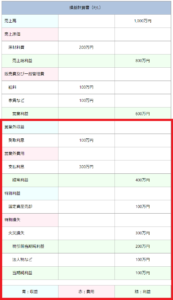

たとえば、下記の条件で税引前当期純利益を求める計算式を考えていきましょう。

上記の場合、計算式は下記のようになります。

$$100+50−30=120万円(税引前当期純利益)$$

税引前当期純利益は120万円となりました。

税引前当期純利益からわかること

会社によっては、決算書の数字をよく見せるために、経常利益では赤字だったものを税引前当期純利益で黒字にする荒業をすることがあります。

経常利益が赤字であるのにも関わらず、税引前当期純利益が黒字となっている場合は、金額の大きい不動産を売却したことなどにより、業績を良く見せようとしていることが考えられます。

決算資料で利益を見るときは、1年間の総括である「税引前当期純利益」や「当期純利益」だけでなく、「営業利益」や「経常利益」も確認することが重要です。

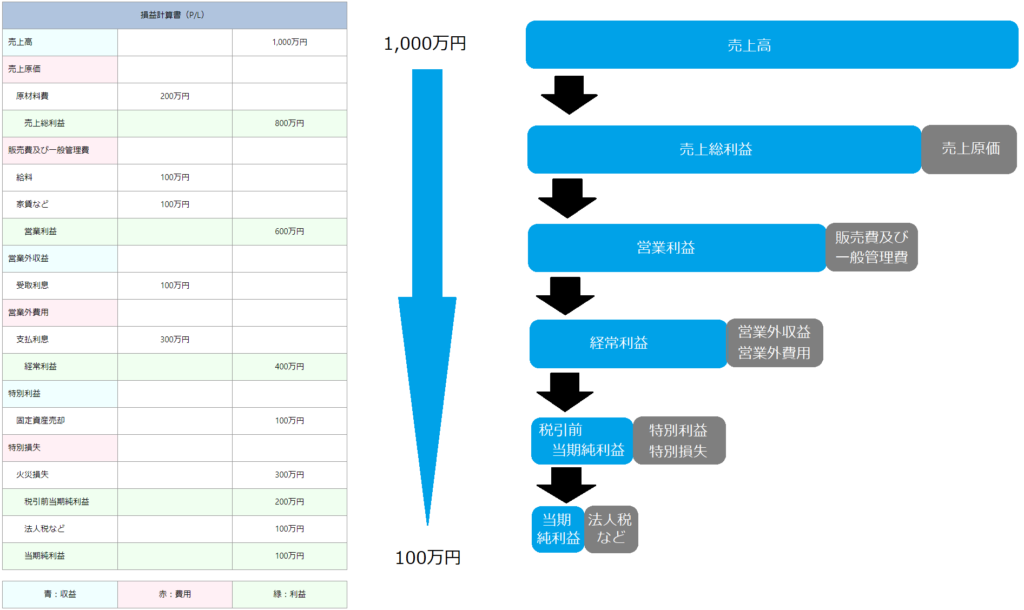

税引前当期純利益は5つの利益のうちの1つ

税引前当期純利益は、損益計算書に記載される5つの利益のうちの1つです。

その他の利益も知ることで、税引前当期純利益の理解も深まります。

利益の種類は下記のとおりです。

上記の5つは、売上金額の総額の「売上高」から、「原価」や「人件費」など、さまざまなものを順番に計算することによって求められていきます。

利益を細分化することによって、どの分野の業績が良いのか、悪いのかが、ひと目でわかるようになっています。

それぞれわかりやすく説明していきます。

①:売上総利益とは

売上総利益は、売上金額の総額の「売上高」から、「売上原価」を差し引いた金額です。

売上総利益を求める計算式は下記のとおりです。

$$売上総利益=売上高−売上原価$$

売上高とは、会社が販売した「商品」や「サービス」の合計金額のことです。

売上原価とは、「商品」や「サービス」を提供するためにかかった費用のことです。

つまり、売上総利益は「販売した商品・サービスの金額から、販売するためにかかった費用を差し引いた金額」となるので、売上総利益を見れば、商品やサービスの「付加価値」がわかります。

②:営業利益とは

営業利益は、「売上総利益」から、「販売費及び一般管理費」を差し引いた金額です。

営業利益を求める計算式は下記のとおりです。

$$営業利益=売上総利益−販売費及び一般管理費$$

売上総利益とは、商品の付加価値の金額のことです。

販売費及び一般管理費とは、会社が事業活動をおこなう上でかかる費用のことです。

つまり、営業利益は「本業の活動によって得られる金額」となるので、営業利益を見れば、会社の本業が上手くいっているのかがわかります。

関連記事

③:経常利益とは

経常利益は、「営業利益」に「営業外収益」を足して、そこから「営業外費用」を差し引いた金額です。

経常利益を求める計算式は下記のとおりです。

$$経常利益=営業利益+営業外収益−営業外費用$$

営業利益とは、本業の活動によって得られる金額のことです。

営業外収益・費用とは、本業以外の通常発生する収益・費用のことです。

具体的には、「お金を借りた際の支払い利息」や「保有している株の配当益」などのことです。

つまり、経常利益は「本業と副業によって得られる金額」となるので、経常利益を見れば、会社の総合力がわかります。

④:税引前当期純利益とは

税引前当期純利益は、「経常利益」に「特別利益」を足して、そこから「特別費用」を差し引いた金額です。

税引前当期純利益を求める計算式は下記のとおりです。

$$税引前当期純利益=経常利益+特別利益−特別費用$$

経常利益とは、本業とは副業によって得られる金額のことです。

特別利益・費用とは、本業以外の通常発生しない収益・費用のことです。

具体的には、「土地を売却した売却益」や「工場が火災で焼失した際の損失」などのことです。

つまり、税引前当期純利益は「会社の事業活動によって生まれる、全ての利益と全ての費用を計算した金額」となるので、税引前当期純利益を見れば、会社が1年間でどれだけ利益を上げたかのかがわかります。

⑤:当期純利益とは

当期純利益は、「税引前当期純利益」から「法人税等」を差し引いた金額です。

当期純利益を求める計算式は下記のとおりです。

$$当期純利益=税引前当期純利益−法人税等$$

税引前当期純利益とは、会社が1年間で上げた利益のことです。

法人税等とは、利益にかかる税金のことです。

つまり、当期純利益は「会社の1年間の最終的な利益」となります。

株主に支払われる配当金は、この当期純利益から支払われるので、投資家にとって重要な金額です。

まとめ

税引前当期純とは、経常利益に本業とは関係のない、臨時的に生じた特別損益を組み入れて算出された利益です。

経常利益が赤字であるのにも関わらず、税引前当期純利益が黒字となっている場合は、金額の大きい不動産を売却したことなどにより業績を良く見せようとしていることが考えられるので、税引前当期純利益だけでその企業を判断するのは危険です。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る