この記事では、貸借対照表の「流動資産」について解説していきます。

貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。

貸借対照表の基礎を知りたい方は、コチラの記事をご覧ください。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

流動資産とは

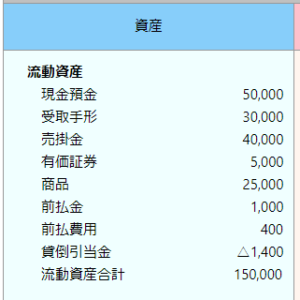

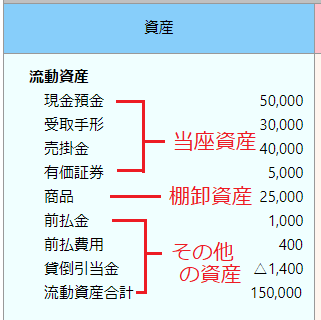

流動資産とは、現金そのものや、受取手形・有価証券などの、短期に現金化できる資産のことをいいます。

固定資産との違いは、どのくらいの期間で現金化できるかという点であり、国内基準では1年以内に現金化できる資産を流動資産といいます。

英語では「current assets」と表示されます。

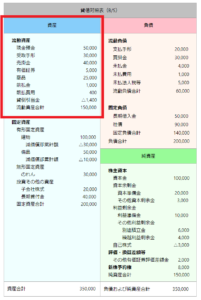

流動資産の内訳、3つに分類される

流動資産は現金化のしやすさの順番で、3つに分類されます。内訳は下記の通りです。

第1分類:当座資産

第2分類:棚卸資産

第3分類:その他の資産

それぞれわかりやすく説明していきます。

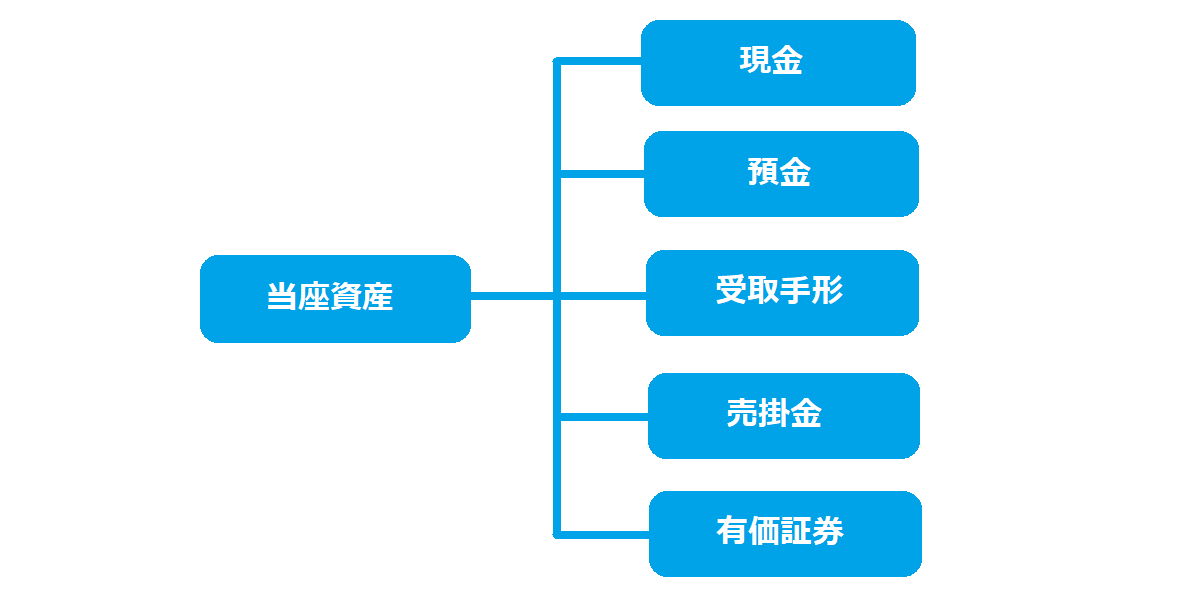

第1分類:当座資産

当座資産とは、現金と短い期間で現金になる資産のことで、具体的には現金のほかに、「預金」「売掛金」「受取手形」「有価証券」などがあります。

上記のものが現金に近い存在で、当面の支払い能力を示します。

当面の支払い能力は、今から2~3ヵ月くらいのうちに最大でいくらお金を用意できるのかということです。

当面の支払い能力が当座資産ということになります。

当座資産が豊富にあれば、お金の調達や運用といった資金繰りの心配をしなくてすみますし、取引先も安心して取引をすることができます。

現金化しやすい流動資産を当座資産としてまとめる理由は、会社の安全性を分析する際に、当座資産を目安にして判断するためです。

当座資産の具体例は下記の5つです。

- 現金

- 預金

- 受取手形

- 売掛金

- 有価証券

それぞれわかりやすく説明していきます。

現金

現金とは、法律の定めによって一国内に流通する貨幣のことです。

預金

預金とは、銀行に預けているお金のことです。

預金の種類には、普通預金、当座預金、定期預金などがあります。(当座預金に計上される定期預金は、満期が1年以内のものです。)

受取手形

受取手形とは、受け取った手形のことです。

期日が来れば手形に記入されている金額を受け取ることができます。期日まえであっても、銀行で現金に変えることも可能です。

売掛金

売掛金とは、商品を販売し、その商品代金を支払ってもらっていないことです。

約束の期日が来れば、その分のお金を支払ってもらうことができます。

有価証券

有価証券とは、株式・債券・手形・小切手などいいます。

当座資産として計上されている有価証券は、資産運用の目的で、短期に売買をおこなう予定のものです。

第2分類:棚卸資産

棚卸資産とは、企業が販売する目的で一時的に保有している商品・製品・原材料・仕掛品のことです。一般的には在庫と表現されることもあります。

棚卸資産は少なすぎても、多すぎても会社によくない影響を及ぼします。

商品や製品が少なすぎれば品切れを起こしやすくなり、販売のチャンスを失います。品切れを防ぐには、在庫をたくさん確保しておけばよいのですが、倉庫での保管費用がかさみますし、売れ残りのリスクが高まります。

棚卸資産は現金のように多ければ多いほどよいというわけではありません。適切な水準を維持することが重要です。

第3分類:その他の資産

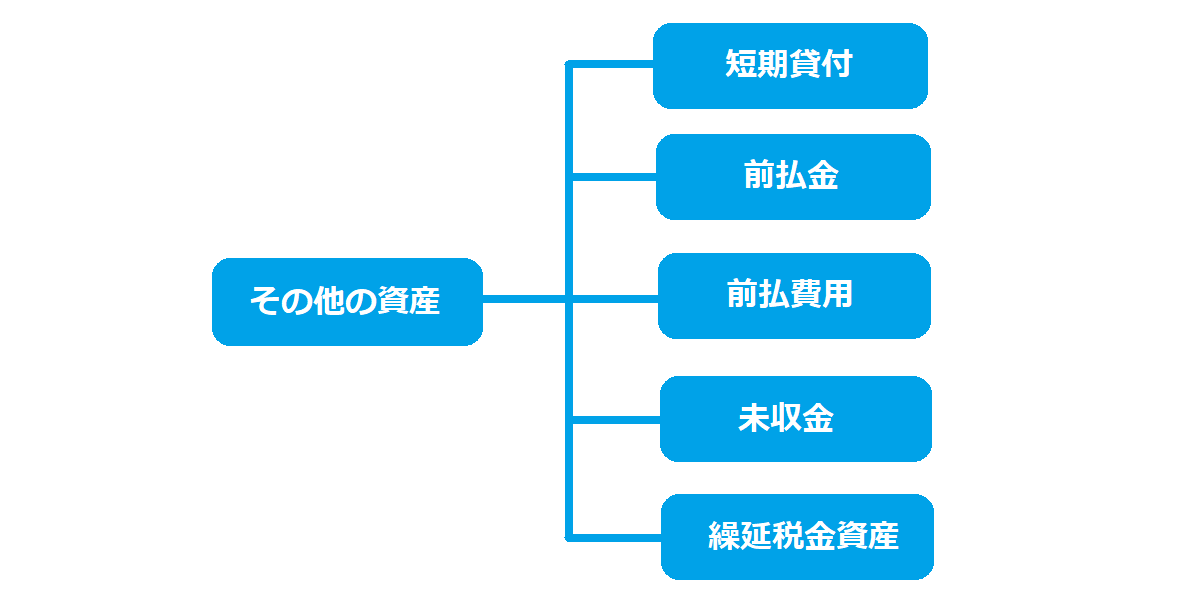

流動資産の「その他の資産」の具体例は下記の5つです。

- 短期貸付

- 前払金

- 前払費用

- 未収金

- 繰延税金資産

それぞれわかりやすく説明していきます。

短期貸付

短期貸付とは、返済期限が1年以内の貸付金のことです。

前払金

前払金とは、「前渡金」とも呼ばれ、商品や原材料、サービス、外注加工などの購入や依頼において、仕入先や外注先などに代金の一部または全部を前もって支払った場合のことです。

前払費用

前払費用とは、翌期に発生する費用を当期中に支払ったことにより、翌期にサービスを受けられるようになることです。

具体的には、家賃や保険のことです。

未収金

未収金とは、本業以外の取引から生じた未回収の金額、および本業から生じた売掛金以外の未回収の金額のことです。

具体的には、有価証券や固定資産の売却代金などです。

繰延税金資産

繰延税金資産とは、翌期に発生する法人税等を、当期に支払ったことにより生じる税金の前払分のことです。

まとめ

流動資産の多い会社は、支払い能力が高く安定しているといえますが、流動資産よりも流動負債のほうが多い状態だと安定しているとはいえません。

流動資産が流動負債を上回っていることが支払い能力の基準となります。

関連記事

貸借対照表 その他のエリア

貸借対照表の、その他のエリアを知りたい方は下記のカード(URL)をクリックしてください。

-

-

固定資産とは?固定資産の内訳と見方【②貸借対照表】

この記事では貸借対照表の「固定資産」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチラ ...

続きを見る

-

-

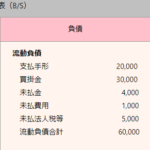

流動負債とは?流動負債の内訳と具体例【③貸借対照表】

この記事では、貸借対照表の「流動負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

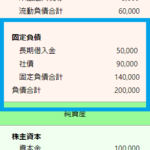

固定負債とは?固定負債の内訳と具体例【④貸借対照表】

この記事では、貸借対照表の「固定負債」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る

-

-

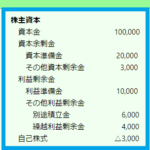

株主資本とは?株主資本の内訳と分類【⑤貸借対照表】

この記事では、貸借対照表の「株主資本」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コチ ...

続きを見る

-

-

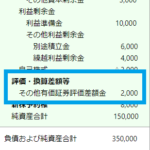

評価・換算差額等とは?評価・換算差額等の内訳と具体例【⑥貸借対照表】

この記事では、貸借対照表の「評価・換算差額等」について解説していきます。 貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい ...

続きを見る

-

-

新株予約権とは?新株予約権の仕訳とメリット【⑦貸借対照表】

この記事では、貸借対照表の「新株予約権」について解説していきます。貸借対照表は、損益計算書、キャッシュフロー計算書と並び「財務三表」の一つとして重要視されています。 貸借対照表の基礎を知りたい方は、コ ...

続きを見る