この記事では、キャッシュフロー計算書の「営業キャッシュフロー」について解説していきます。

キャッシュフロー計算書は、損益計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。

-

-

決算書の読み方がわかるようになる初心者におすすめの本5選

この記事では、「決算書の読み方がわかるようになる初心者におすすめの本」を紹介していきます。決算書が読めるようになれば企業の状態を知ることができ、安定した企業に就職できるようになったり、株式投資で利益を ...

続きを見る

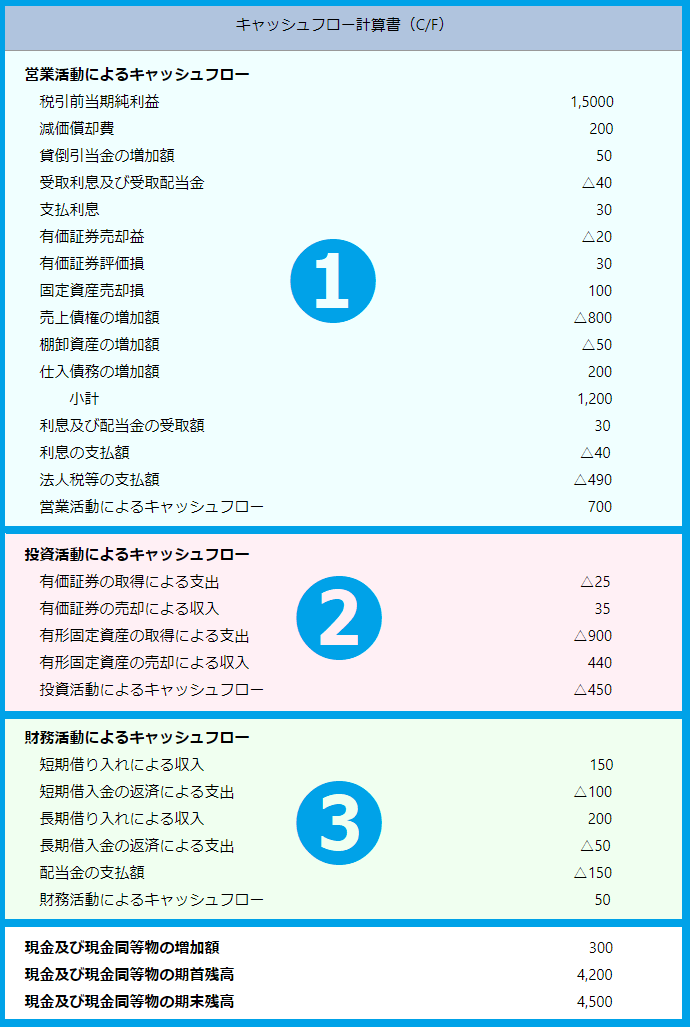

営業キャッシュフローとは

キャッシュフロー計算書の最初の区分が、「営業活動によるキャッシュフロー」になります。

営業キャッシュフローには会社の本業によるお金の流れが記載されることになり、キャッシュフロー計算書のなかで最も重要な区分になります。

営業キャッシュフローは、いわゆる通常の商売の営みからちゃんと現金が入ってきて、最終的にどのくらい残っているのかをあらわします。

つまり、営業キャッシュフローが多いということは、お金を生み出す能力が高いということを意味し、よい会社の第一の条件です。

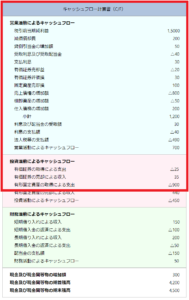

営業キャッシュフローは3つに分類される

営業キャッシュフローの計算方法には、間接法と直接法があります、多くの会社のキャッシュフロー計算書は、間接法で作成されています。

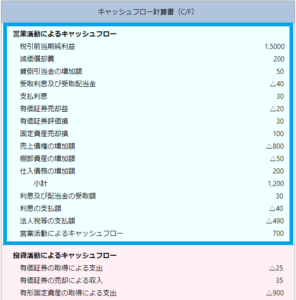

間接法における「営業活動によるキャッシュフロー」の区分のスタートは、「税引前当期純利益」です。そこから「小計」のところまでを3つのブロックに分類することができます。

営業活動によるキャッシュフローの区分を理解するためには、これら3つの分類の意味合いを把握する必要があります。

営業キャッシュフローは、下記の3つに分けることができます。

第1分類:費用計上された分を戻す

第2分類:営業利益を戻す

第3分類:利益とキャッシュの微調整

それぞれわかりやすく説明していきます。

費用計上された分を戻す第1分類

第1分類は、費用に計上されているにもかかわらず、現金が流出していない項目です。

具体的には、減価償却費や貸倒引当金の増加額などがになります。

上記のものは、利益を計算する上で費用として計上しますが、実際には1年でお金は出て行っていません。

そのため、手もとのキャッシュを計算する上では、これらの引いた分を元に戻すために、「税引前当期純利益」に加算することになります。

営業利益に戻すための第2分類

営業活動での現金の動きをあらわす営業キャッシュフローの区分は、損益計算書の「税引前当期純利益」からスタートしています。

しかし、税引前当期純利益だと、営業外の収益・費用や特別損益が加算されてしまうので、純粋に本業だけの内容とはいえなくなってしまいます。

ですので、税引前当期純利益から、「営業外収益」「営業外費用」「特別利益」「特別損失」を差し引く必要があります。

この調整をすることにより、芸業活動だけの現金の流れにするのです。

この調整ででてくる項目が第2分類です。

利益とキャッシュの微調整の第3分類

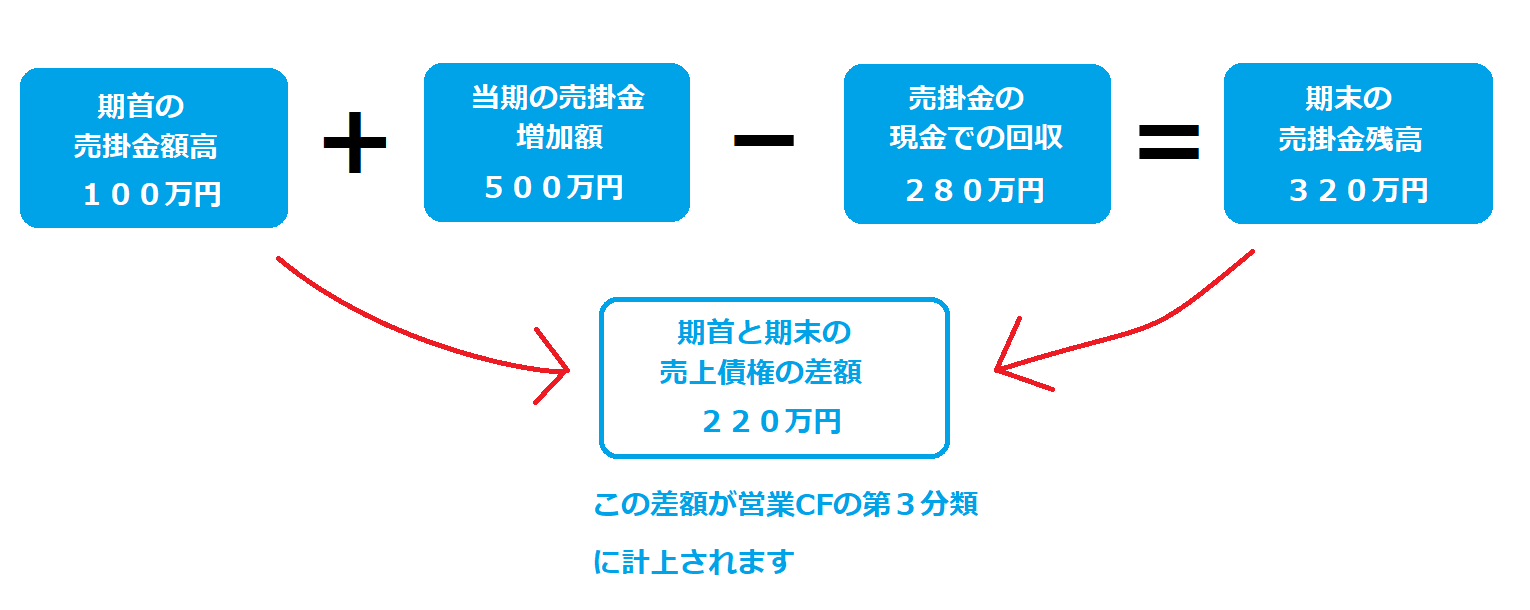

第3分類は、利益とキャシュの微調整で、「売上債権」「棚卸資産」「仕入債務の増加額」などが該当します。

売上債権の増加とは、期首から期末までにどれだけ売掛金などが増えたかということであり、この金額がちょうど利益とキャッシュの差額になります。

売上債権が増えていれば、その分を引いて、減っていれば足すことになります。

利益とキャッシュの差額

期首の売掛金100万円と期末の売掛金320万円の差額である220万円が当期の売掛金の増加分となるので、これを営業キャッシュフローの第3分類として計上します。

この220万円は、利益とキャッシュの差額と同額になります。

営業キャッシュフローは、マイナスが続けば倒産

営業キャッシュフローがマイナスということは、会社のお金が減っていっていることを意味します。

本業が上手くいかないなか会社を存続させるには、株主にお金を出してもらうとか、銀行からお金を貸してもらうとか、会社の資産を切り売りするしかありません。

しかし、何十年もつづけて営業キャッシュフローがマイナスの状況が続くようならば、その会社はいずれ資金繰りに行き詰ってしまい、倒産する可能性が高いと考えることができます。

本業できちんと利益を上げていかないと、会社を続けて行くことはできなくなってしまうので、営業キャッシュフローは基本的にプラスでないといけません。

まとめ

営業キャッシュフローには会社の本業によるお金の流れが記載されることになり、キャッシュフロー計算書のなかで最も重要な区分になります。

間接法における「営業活動によるキャッシュフロー」の区分のスタートは、「税引前当期純利益」です。

そこから「小計」のところまでを3つのブロックに分類することができます。

営業活動によるキャッシュフローの区分を理解するためには、これら3つの分類の意味合いを把握する必要があります。

キャッシュフロー計算書 その他のエリア

キャッシュフロー計算書のその他のエリアを知りたい方は、下記のカード(URL)をクリックしてください。

-

-

投資キャッシュフローとは?投資キャッシュフローの内訳と意味【その②】

この記事では、キャッシュフロー計算書の「投資キャッシュフロー」について解説していきます。キャッシュフロー計算書は、損益計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。 関連記事 ・ ...

続きを見る

-

-

財務キャッシュフローとは?財務キャッシュフローのプラスとマイナスの意味【その③】

この記事では、キャッシュフロー計算書の「財務キャッシュフロー」について解説していきます。キャッシュフロー計算書は、損益計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。 関連記事 ・ ...

続きを見る

-

-

フリーキャッシュフローとは?フリーキャッシュフローの意味と計算式【その④】

この記事では、キャッシュフロー計算書の「フリーキャッシュフロー」について解説していきます。 キャッシュフロー計算書は、損益計算書、貸借対照表と並び「財務三表」の一つとして重要視されています。 関連記事 ...

続きを見る