住宅ローンを利用するには審査にクリアする必要があります。

住宅ローンを求める人すべてに貸付をしていたら、返済不能になる人の確立が高くなってしまうからです。

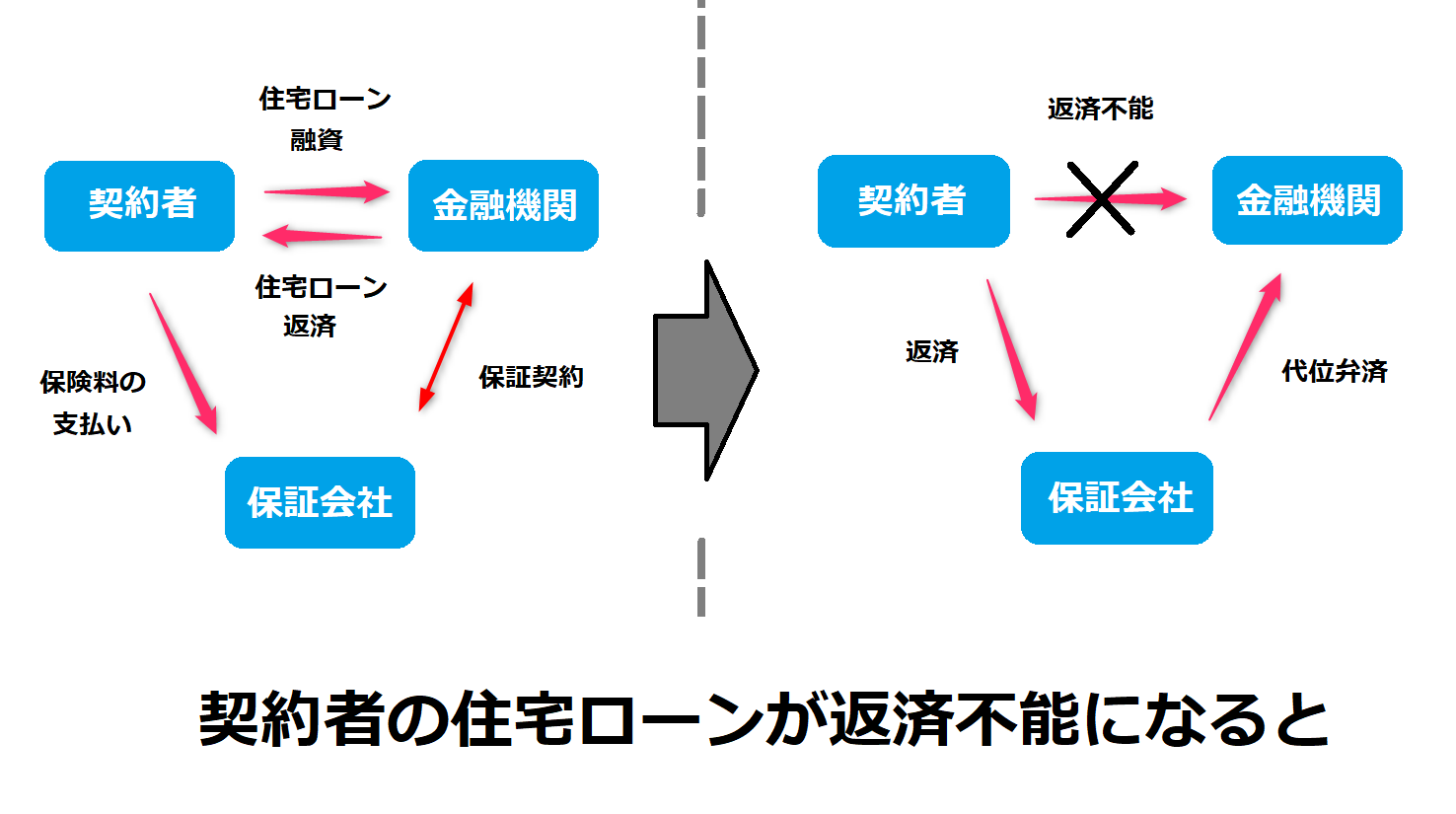

上図のように、住宅ローンは契約者が返済不能になると、保証会社が金融機関に代位弁済することになります。

つまり、被害を被るのは金融機関よりも保証会社ということです。

このため、住宅ローンの審査のカギを握るのは金融機関よりも保証会社なのです。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

金融機関と保証会社によっての「保証」とは

住宅ローンを申し込むとまず、金融機関に審査書類を提出し、保証会社による事前審査を受けます。

ここで、返済能力のチェックなどを受け、クリアすると不動産会社と契約を結ぶのが一般的です。

次に融資の本申し込みとなりますが、その際にも保証会社による本審査を受けます。

より厳しい返済能力の判定に加え、返済不能になった場合の査定などを行います。

申込者によっては事前審査をパスしたのに、本審査で融資を減額されたり、断られることもあります。

しかし、金融機関によって使う保証会社は違うので、ある金融機関で希望の融資額に届かなかったり、審査を通らなかったからといって、ほかの金融機関でも同じ結果になるとは限りません。

金融機関としては融資したいところですが、もし申込者の返済能力に不安があると、最悪の場合、貸し倒れになってしまいます。

そのリスクを回避するために、金融機関は顧客に保証料を払ってもらい、保証会社をつけることで不測の事態に備えるのです。

いざ返済不能となった場合、金融機関は借入残高(残債)を保証会社からの保証で回収できますが、保証会社は金融機関に立て替え払い(代位弁済)し、その取り立て役となって借入者に督促(とくそく)したり、担保である住まいの処分を行うことになります。

こうした事態は保証会社にとってもリスクになるので、保証料収入を得ながらも審査を厳しくする必要があります。

保証の判断は保証会社独自の基準となり、審査に落ちた理由は金融機関の担当者にも知らされません。

複数の金融機関に申込むのがセオリー

保証会社では、申込者の保証人になっても問題がないか審査によって判断します。

申込者が現在どれだけお金を持っているかではなく、過去の支払い実績に問題がないか、今後過大な借金を抱える可能性がないかという観点から厳密な調査を行ってリスクを抑えます。

上記のように、判断基準はさまざまなので、一つの金融機関の審査に落ちたからといって簡単にあきらめる必要はありません。

どうしても審査に通らない場合、保証会社が不要なプロパーローンを利用する方法もあります。

ただし、より審査が厳しく、連帯保証人が必要で、金利も高くなります。

返済リスクが高くなるので注意が必要です。

メモ

プロパーローンとは、金融機関が独自に調達した資金を、金融機関がリスクを背負って貸し出すローンのことです。独自の融資審査でローンの条件が決まる形式で、保証会社が要らないオーダーメイド型の融資となります。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

-

-

【まとめ】住宅ローンの審査にまつわる情報をわかりやすく解説

住宅ローンを利用するときは必ず審査(事前審査・本審査)を受けることになります。住宅ローンは審査申込が通らないと、また別の銀行の審査の手続きから始める必要があり2度手間になってしまいます。そこで、事前に ...

続きを見る