住宅ローンを利用するときは必ず審査(事前審査・本審査)を受けることになります。

住宅ローンは審査申込が通らないと、また別の銀行の審査の手続きから始める必要があり2度手間になってしまいます。

そこで、事前に審査の内容や審査に通るために必要なことを学んでおくことで、審査に通りやすい環境を整えることができ、二度手間を回避することができます。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

住宅ローンの「手続きの流れ」と「審査に必要な書類」を解説

住宅の購入は、一般的に多額の借入を行うため審査に時間がかかったり必要な書類が多くなったりするため、よく分らない方には非常に複雑に見えます。

スーパーでの買い物と違い、手続きには1~2ヶ月程度を必要としますし、審査に必要な書類も10を超えます。

この記事を読めば、住宅ローンの「申し込から融資決定のまでの流れ」「審査に必要な書類」を知ることができます。

申込みから融資決定までの流れ

| 住宅ローン | 流れ | 物件購入 |

| ⇩ | 住宅展示場、モデルルームなどで情報収集 | |

| 金融機関の窓口で相談 | 物件の絞り込み | |

| 借入先の絞り込み | 購入の申し込み | |

| 事前審査の申し込み | 重要事項の説明を受ける | |

| 本審査の申し込み | 不動産売買契約 | |

| 本審査の結果通知(1~2週間) | 入居説明会 | |

| 金さん消費貸借契約を交わす | 内観会 | |

| 融資実行 | 資金決済(ローン契約の成立) | |

| 返済開始 | 引き渡し入居 |

事前審査を行う理由

住宅ローンの手続きは、上表のように購入の流れと並行して進みます。

通常およそ1~2ヶ月を要するため、余裕をもって申し込みましょう。

どの金融機関のどんな住宅ローンにするか、物件の決定と同じタイミングで決めるようにすれば慌てずに済みます。

申し込むと、まず事前審査(仮審査)➝本審査➝金銭消費貸借契約➝融資実行という流れになります。

事前審査は本審査に通るかどうか、あらかじめ受ける簡単な審査です。

本審査は不動産会社との売買契約書等を交わした後になるため、もし事前審査がない場合、契約は結んだものの融資が受けられないことになりかねません。

そこで、事前審査でお墨付きをもらうのです。

借入希望額、返済期間などをもとに、収入や勤続年数などと合わせて返済能力を判定されます。

関連記事

本審査に通ったら融資が実行される

通常、事前審査の結果は1週間程度で通知され、無事通れば本審査を申し込みます。

事前審査とは異なり、物件の担保価値や団体信用生命保険に加入できる健康状態かなど、より厳しくチェックします。

本審査の結果通知までは1~3週間が目安になります。

無事通ったら金融機関と「金銭消費貸借契約」を結び、さらに抵当権設定の契約等を行います。

契約が済めば、ついに融資実行となります。

審査に必要な書類

| 種類 | 審査段階 | 必要書類 | 入手先 |

| 申込に 関する書類 |

事前審査 | ・事前審査申込書(インターネットでも入手可能) ・個人情報および個人信用情報の取り扱いに関する同意書 |

金融機関 |

| 本審査 | ・住宅ローンの「借入申込書」 ・団信信用生命保険申込書兼同意書 |

||

| 本人確認 書類 |

事前審査 | ・免許書、パスポート、 マイナンバーカードのコピーなど |

市役所役場など |

| 本審査 | ・住民票、印鑑証明書など | ||

| 収入に 関する書類 |

事前審査 | ・源泉徴収票、確定申告書のいずれか | 個人(紛失時は勤務先、税務署) |

| 本審査 | ・住民税課税証明書、特別徴収税の決定通知書、 納税証明書(金融機関が指定するもの) ・職務経歴書、給与明細書、給与証明書 (個人または勤務先が制作)など |

・住民性:市町村役場 ・特別徴収税:個人 ・納税証明書:税務署 |

|

| 物件の 確認書類 |

事前審査 | ・販売用のチラシ、パンフレット、間取り図 | 販売会社、不動産会社など |

| 本審査 | ・不動産売買契約書、重要事項説明書のコピー ・謄本、公図、地積測量図、住宅地図 ・工事請負契約書・見積書、平面図、 配置図(金融機関が指定するもの)など |

・契約書:不動産会社など ・謄本など:法務局 ・工事請負契約書など:施行会社、設計者など |

|

| その他 | ・他に借り入れがある場合は、返済予定表のコピーなど |

事前審査と本審査では必要書類が異なる

事前審査と本審査では、それぞれ提出する書類が異なるので注意が必要です。

もし書類に不備があると、審査がストップしてしまうので、あらかじめリストアップして、早い段階に集めておきましょう。

2つの審査に求められるのは、主に下記の4つです。

- 申込書類

- 本人確認のための書類

- 収入に関する書類

- 物件の確認書類

このうち事前審査では、本人確認のための資料は身分証明書のコピーをはじめ、収入に関する書類としては源泉徴収票があれば問題ありません。

本審査では相当な数の書類を用意

事前審査の一方で、本審査では、たとえば、収入に関する書類は源泉徴収票のほか、所得証明書など。本人確認のための資料は住民票や印鑑証明書が必要です。

物件の確認書類は事前審査ではパンフレットなどでもよいケースが多いですが、本審査では売買契約書、登記簿謄本など、さまざまな書類が必要になります。

そのほかに個人情報に関する同意書、団信信用生命保険の申込書なども提出することになります。

これらの書類は多くの金融機関でホームページからダウンロードできるようになっています。

住宅ローンの事前審査・本審査では何を、どう見ているのか?

住宅ローンを借りるためには、審査に通る必要があります。

審査は「事前審査(仮審査)」と「本審査(正式審査)」の2回行われ、本審査が住宅ローンの正式な申し込みとなります。

この記事を読めば、住宅ローンの「審査の基準」「事前審査と本審査の違い」などを知ることができます。

審査基準は「担保価値」や「収入」だけでは決まらない

提携ローンにせつ、非提携ローンにせよ、住宅ローンを借りるには、金融機関の審査に通れなければなりません。

審査は「希望の融資額を返済する能力が申込者にあるか」を見極めるために行われます。

このことから、審査項目は多岐にわたります。主な項目は下記のとおりです。

- 物件の担保価値

➝ 返済不能時にいくら回収できるのか - 収入

➝ 月々いくらくらい返済できそうか - 他の借金の額

➝ 返済に回せる金額のうち、住宅ローンの返済に充てられるのはいくらくらいか - 個人信用情報や税金の納付状態

➝ 過去に問題を起こしていないか。約束が守れるか - 勤め先と勤務形態

➝ 安定した収入が見込めるか - 完済時の年齢や健康状態

➝ 最後まで返済し切れるか

上記のことを総合的にチェックして判断をします。

ですから、仮に年収が600万~700万円あっても、クレジットカードの引き落とし口座への入金が遅れ、過去の何度も引き落としに間に合わないようなことがあると、審査に通らないケースも出てきます。

金融機関ごとに審査基準は異なる

続いて審査の流れを見てみましょう。

購入したい物件と希望の住宅ローン商品が決まったら、金融機関の窓口やネットから借入の申込みを行います。

審査は大きく2回あって、まず正式に契約を結ぶ前段階として「事前審査(仮審査)」があります。

提出する書類等は収入や勤続年数など簡単なもので、融資が可能かどうか、おおまかな当たりをつけるものです。

事前審査を通過すると、「本審査」に進みます。

販売会社と物件の売買契約を結んだ後、金融機関に正式に融資を申し込んで行われます。

事前審査よりもチェックは細かく、審査の結果、希望借入額に届かなくても、自己資金で不足分を賄えるのであれば、融資を受けることが可能です。

なお、金融機関はもちろん、保証会社も何会社もあって、審査基準はそれぞれです。

そのため、ある金融機関の住宅ローンで審査に落ちたとしても、ほかの金融機関で似た条件の住宅ローンを申し込んだところ、あっさりと審査が通ることも珍しくありません。

一つがダメでも、簡単にあきらめる必要はりません。

事前審査と本審査の主な違い

事前審査(仮審査)

- 用意する書類

➝ 本人確認書類、収入証明書類など、その人自身の情報についての書類が中心。実際の提出書類は少ない - 審査内容

➝ 返済負担率(収入に占める返済額の割合)、借金の有無、個人信用情報など。簡単な担保の評価もあるが、申込者の返済能力の確認が中心 - 審査にかかる日数

➝ 翌日~1週間程度

本審査

- 用意する書類

➝ 本人確認書類、収入証明書などのほか、物件に関する書類など、細かいものが必要。実際に書類を提出する - 審査内容

➝ 事前審査の審査項目に加えて、物件の担保価値や健康状態(団信に加入できるか否か)など。融資予定の資金の回収リスクの評価が中心 - 審査にかかる日数

➝ 1~3週間

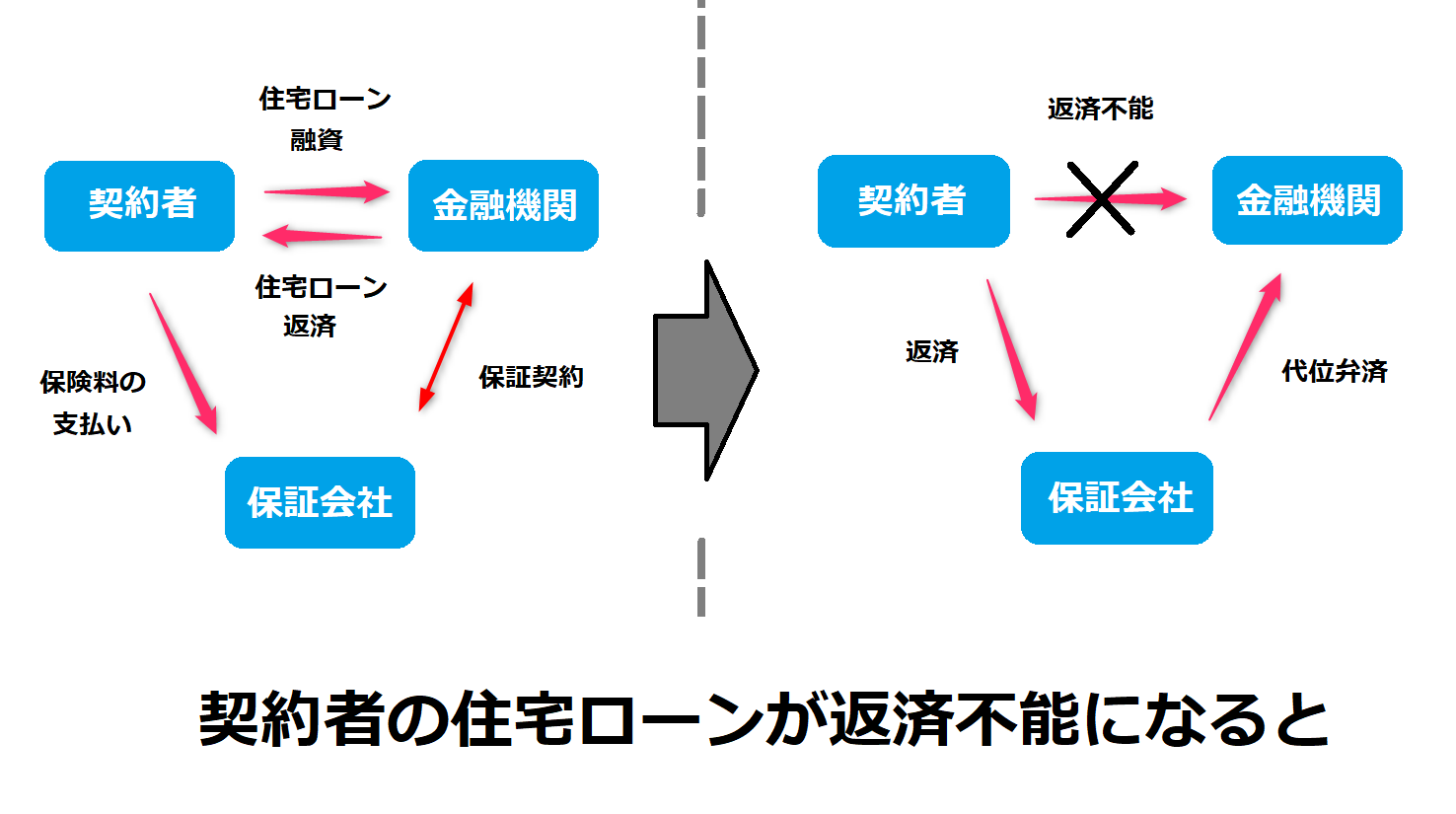

住宅ローンの審査のカギを握るのは「金融機関」より「保証会社」

住宅ローンを利用するには審査にクリアする必要があります。

住宅ローンを求める人すべてに貸付をしていたら、返済不能になる人の確立が高くなってしまうからです。

上図のように、住宅ローンは契約者が返済不能になると、保証会社が金融機関に代位弁済することになります。

つまり、被害を被るのは金融機関よりも保証会社ということです。

このため、住宅ローンの審査のカギを握るのは金融機関よりも保証会社なのです。

金融機関と保証会社によっての「保証」とは

住宅ローンを申し込むとまず、金融機関に審査書類を提出し、保証会社による事前審査を受けます。

ここで、返済能力のチェックなどを受け、クリアすると不動産会社と契約を結ぶのが一般的です。

次に融資の本申し込みとなりますが、その際にも保証会社による本審査を受けます。

より厳しい返済能力の判定に加え、返済不能になった場合の査定などを行います。

申込者によっては事前審査をパスしたのに、本審査で融資を減額されたり、断られることもあります。

しかし、金融機関によって使う保証会社は違うので、ある金融機関で希望の融資額に届かなかったり、審査を通らなかったからといって、ほかの金融機関でも同じ結果になるとは限りません。

金融機関としては融資したいところですが、もし申込者の返済能力に不安があると、最悪の場合、貸し倒れになってしまいます。

そのリスクを回避するために、金融機関は顧客に保証料を払ってもらい、保証会社をつけることで不測の事態に備えるのです。

いざ返済不能となった場合、金融機関は借入残高(残債)を保証会社からの保証で回収できますが、保証会社は金融機関に立て替え払い(代位弁済)し、その取り立て役となって借入者に督促(とくそく)したり、担保である住まいの処分を行うことになります。

こうした事態は保証会社にとってもリスクになるので、保証料収入を得ながらも審査を厳しくする必要があります。

保証の判断は保証会社独自の基準となり、審査に落ちた理由は金融機関の担当者にも知らされません。

複数の金融機関に申込むのがセオリー

保証会社では、申込者の保証人になっても問題がないか審査によって判断します。

申込者が現在どれだけお金を持っているかではなく、過去の支払い実績に問題がないか、今後過大な借金を抱える可能性がないかという観点から厳密な調査を行ってリスクを抑えます。

上記のように、判断基準はさまざまなので、一つの金融機関の審査に落ちたからといって簡単にあきらめる必要はありません。

どうしても審査に通らない場合、保証会社が不要なプロパーローンを利用する方法もあります。

ただし、より審査が厳しく、連帯保証人が必要で、金利も高くなります。

返済リスクが高くなるので注意が必要です。

メモ

プロパーローンとは、金融機関が独自に調達した資金を、金融機関がリスクを背負って貸し出すローンのことです。独自の融資審査でローンの条件が決まる形式で、保証会社が要らないオーダーメイド型の融資となります。

住宅ローンの記入ミスや嘘の申告で審査に落ちやすくなる理由

住宅ローンを借りるためには、審査に通る必要があります。

審査は「事前審査(仮審査)」と「本審査(正式審査)」の2回行われ、本審査が住宅ローンの正式な申し込みとなります。

審査には、「過去の借金の履歴」「税金、年金などの未納」「年収、勤続年数」「団信の告知」などの記入を求められます。

申告に嘘があると、それが理由で審査に通らなくなることがあります。

申込書類には記入ミスをしないように注意

以前は住宅ローンを申し込むには直接店舗を訪ねるのが常識でしたが、現在はインターネットで対応できることが多くなっています。

たとえば、みずほ銀行では事前審査も本審査もインターネット上で申し込むことができ、審査結果もネット上で確認することができます。

ただし、住宅ローンの正式な申し込みの際は、必要な書類をすべてそろえても、必ず最終チェックを行うことが大事です。

本審査で提出した書類の記入内容が、事前審査で申告した内容と異なると審査に落ちやすくなるので慎重に見直すことが大切です。

特に事前審査の申し込みの書類に比べると、年収が少なくなっていたり勤続年数が短くなっていたり職業・職種が変わっているというような相違が確認された場合、信用度が疑われ不利になるので十分に注意しましょう。

もし記入ミスをしたまま、申込をしてしまったら気づいた時点ですぐに連絡を入れ、担当者の指示に従いましょう。

記入ミスは誰にでもあることなので決してマイナスな印象を与えることはありません。

記入内容の相違、虚偽の申告は絶対NG

絶対に行ってはいけないのが「虚偽の申告」です。

たとえば、クレジットカードの借金を隠したまま提出して、本審査で借入金額を減額されたり、否決回答をもらったりするケースは少なくありません。

また申込書には団信に加入するための告知項目があり、過去に病歴があれば記入しますが、ここに事実と異なることを記入すると「告知義務違反」となります。

もし病気になったり死亡したりしても保険金は下りませんし、家族が返済に困ることになります。

契約者が死亡した場合、病歴に虚偽申告があったと判断されると契約違反として遺族に一括返済を求められることもあるので絶対にしてはいけません。

なお、病歴には3年の告知期間が設定されているので、それ以前については記入する必要はありません。

「バレるわけがない」と思うかもしれませんが、借り入れ状況は個人信用情報を照会すれば、すぐに判明しますし、生命保険会社の厳しいチェックにより病気になれば医師の診断でわかってしまいます。

相手はプロですから虚偽の申告が単なる記入ミスでないことは簡単に見破ることができるのです。

虚偽はこうしてバレる

| 記入内容 | 虚偽がバレる理由 |

| 過去の借金履歴 | 信用情報登録機関とのネットワークにより、ほかの金融機関から借入状況について相違がないかチェック |

| 税金、年金の未納 | 納税証明書などにより、未納がある場合はチェック |

| 年収、勤続年数など | 勤務先が作成する源泉徴収票や健康保険証などによりチェック |

団信の告知事項(例)

下記の質問に「はい」があれば、具体的な病名や治療期間などの記載が必要になります

- 最近3ヶ月以内に、医師の治療(診察・検査・指示・指導を含む)・投薬を受けたことがありますか?

- 過去3年以内に、胃潰瘍、十二指腸潰瘍等の病気で手術を受けたこと、または2週間以上にわたり医師の治療(診察・検査・指示・指導を含む)・投薬を受けたことがありますか?

- 手、足の欠損または機能に障害があるか、または背骨、視力、聴力に障害がありますか?

【具体例】住宅ローンの審査が通らなくなるやってはいけないこと

住宅ローンは、書類を揃えて申し込みをすれば誰でも利用できるわけではなく、所定の審査にクリアする必要があります。

場合によっては審査に通らないこともありますが、金融機関はその理由を教えてくれません。そのため、再審査を受けるにしても、審査に通りやすい状況を作っておくことが重要です。

この記事を読めば、住宅ローンの審査に落ちる理由を知ることができ、審査に通りやすい環境を作ることができます。

支払いの延滞があると審査でマイナス評価

住宅ローンの申し込み時に、ほかからの借入があり、延滞した履歴が1回でもあると、信用情報登録機関からの情報により審査でマイナス評価になったり、審査に通らなかったりする可能性があります。

そればかりでなく、延滞が3ヶ月以上続いたり複数回に及んでいたりすると事故情報、いわゆる「ブラックリスト」に登録され、住宅ローンのほかにも新規の借入はできなくなります(ブラックリストへの登録は5年間)。

ローンの支払はついうっかり延滞してしまいがちです。

しかし、そのために住宅ローンが利用できない、また借入額が減額されてしまうことのないようにしましょう。

よくあるのは給与の振込口座と、クレジットカードの引き落とし口座を分けているケースです。

単に残高不足に気づいていなかったり、土日を挟むことを失念していて、資金の移動をし忘れた場合でも記録に残ってしまいます。

なかでも、要注意なのは税金や保険料の支払いが滞っている場合です。

税金の未納は申し込み時に提示を求められる納税証明書で、保険料はクレジットカード払いにしていると発覚してしまいます。

もし、申込時の申告内容と、実際の借入に相違があると結果的に否決となり、結局、理由がわからないことになりかねません。

特に税金の滞納があると、ほかの何よりも担保として優先される「先取特権」があることから仮に審査が通っても借りられないことになるので注意が必要です。

延滞したことがあれば隠さずに申告することが大事

もし過去に延滞したことがある場合、申込時に正直に申告することです。

そして、遅れた理由も正直に伝えた方が印象が良くなります。

金融機関の担当者によっては、事情を考慮して、審査を有利に進めるための補足資料を作ってくれることもあるからです。

また、こうした返済履歴は事前審査時からチェックが行われます。

一方、納税関係は実行直前になることが多いので注意が必要です。

審査で不利になる具体例

- クレジットカードの返済を忘れたことがある

➝ クレジットカードの支払が1日でも遅れると延滞扱いとなり、個人信用情報に記録されることになります。 - クレジットカードを何枚も所有している

➝ 数千円の年会費がたまたま引き落とせないと個人信用情報に記録されることになります。 - 公共料金を滞納したことがる

➝ 公共料金をクレジットカードで支払っている場合、滞納実勢が記録されることになります。 - 携帯電話の代金を滞納したことがある

➝ 電話料金がクレジット契約になっている場合、延滞実績が記録されることになります。 - 税金・国民健康保険の未納がある

➝ 税金の未納は審査の申し込み時に必要になる納税証明書などから確認されるので、審査前に支払いましょう。

消費者金融やカードローンの借金は審査に影響する

金融機関は住宅ローンの申し込みを受けると、その顧客が他に借り入れをしていないか、借り入れがあればきちんと返済しているかを診査で確認します。

その仕組みを簡単に説明すると、顧客のクレジットカードや消費者金融の利用状況は信用情報登録機関に登録されていて、金融機関はその情報をもとにして、融資が適正かどうかを判断しているのです。

住宅ローンの申し込み時に「個人情報利用に関する同意書」に署名捺印するのは、金融機関がそうした情報を利用することに申込者が同意したことを意味しています。

審査の判断においては借入先のローンの種類は関係なく、一括払いしていれば問題ありません。

しかし、自家用車や大型家電などの購入の際、分割払いやリボ払いをしている場合は、審査でカードの利用履歴がチェックされます。

買い物の際、ポイントやマイルを貯めるためにカードで分割払いにしている場合も借入とみなされます。

また、カードにキャッシング枠をつけていると実際は使っていなくても、限度額までの借入が可能と判断されて、借入可能額が減額されます。

なお消費者金融から借入していても、銀行系であれば昔ほどマイナスにはなりません。

きちんと返済していることが大切で、逆に返済実績が審査でプラスに働くことさえあります。

借入可能額から減額されることも

ただし、ほかからの借入額が大きい場合は、本来の借入可能額から減額される原因になるので注意が必要です。

なぜなら返済負担率は、住宅ローンの年間返済額にカードの年間支払額も加算して算出されるので、希望額まで借りられなくなることがあるからです。

なお、信用情報登録機関への報告は原則として月1回なので、月末に完済した場合でも、申し込んだ時点で完済したことが反映されていないこともあります。

また、借入可能額が減額されるからといって、虚偽の申告が発覚すると借り入れができなくなってしまうので、隠さないことが大切です。

こうした審査での判断は金融機関によってさまざまですが、もし借り入れがあれば、住宅ローンの申し込みまでに完済しておくと安心です。

【住宅ローン】借入可能額の3条件「安定性」「返済負担率」「担保評価」

住宅を購入する場合、住宅ローンを利用するのが一般的ですが、希望する金額を借り入れることができるかは重大事項です。

もしも希望する金額に届かない場合、不足分を自ら用意しなけらばなりませんので、状況によっては目当ての物件を諦めることになってしまいます。

事前に「どれくらい借入れることが可能なのか」を知っておけば、物件探しのヒントになるはずです。

この記事を読めば、「借入可能額を決める3条件」「年収による住宅ローンの借入可能額の計算式」「物件の評価基準」などを知ることができます。

同じような条件でも借入可能額には差がある

事前審査に通ったとしても希望する借入額どおりの住宅ローンを組めるとは限りません。

同じ条件でローンを申し込んでも、本審査の結果によって借り入れできる額が違うこともあります。

たとえば3000万円の希望物件を購入するのに自己資金300万円を差し引いた2700万円を銀行から借りたいと思っても審査の結果、2500万円しか借入できないこともあります。

審査の結果、その人が実際に借入れることのできるが金額を「借入可能額」といいます。

では借入可能額はどのように決まるのでしょうか。

じつは年収に対する割合が決められていて、金融機関によっても異なりますが、おおよその借入可能額を知ることができます。

年収による住宅ローンの借入可能額の計算式

〈計算式〉

$$①(税込年収○○○万円×返済負担率○○○%)÷12=毎月返済額○○○円$$

$$②毎月返済可能額○○○円÷100万円当たりの毎月返済額○○○円×100万円=借入可能額$$

返済負担率=A銀行の場合、税込み年収150万~250万円未満20%。250万~400万円未満30%。400万~700万円未満35%。700万円以上40%。

| 金利 | 返済期間 | ||||

| 15年 | 20年 | 25年 | 30年 | 35年 | |

| 1.0% | 5,984 | 4,598 | 3,768 | 3,216 | 2,822 |

| 1.5% | 5,907 | 4,825 | 3,999 | 3,451 | 3,061 |

| 2.0% | 6,435 | 5,058 | 4,238 | 3,696 | 3,312 |

| 2.5% | 6,667 | 5,299 | 4,486 | 3,951 | 3,574 |

| 3.0% | 7,148 | 5,799 | 4,742 | 4,216 | 3,848 |

借入額を決める3つの条件

借入額は下記の3つの条件によって決まります。

- 安定性

- 返済負担率

- 担保評価

それぞれわかりやすく解説していきます。

1.安定性

第一に、収入の「安定性」が挙げられます。

つまり、月々の返済をきちんとできる基盤があることを証明できれば問題ありません。

たとえば、勤務先は中小企業より大企業、公務員などのほうが有利というのが現実です。

勤続年数や職種、勤務先の事業規模(業況)、資産状況により、総合的に判断されます。

年収は400万円未満の人より、500万円以上の人のほうが多くお金を借りることが可能です。

それだけ余裕があり、月々の返済もきちんとできるだろうと予測できるからです。

2.返済負担率

第二に、上記のように税込み年収に占める年間返済額の割合のことを「返済負担率」と呼び、保証会社では一定の基準を設けています。

たとえば、住宅金融支援機構の場合、年収400万円未満は30%以下、400万円以上は35%以下となっていて、上限の範囲内で希望する額が借りやすくなっています。

3.担保評価

第三は「担保評価」です。つまり、どんな住まいを購入しようとしているか、万が一の際、その物件を処分(現金化)しなければならなくなったときに、どれだけの価値があるかを判断します(後述)。

さらに、住宅ローン以外の借入状況も加味して、具体的な借入可能額が決まります。

物件の種類で評価基準は異なる「戸建て」「マンション」「中古」

物件が担保として適格かどうかを評価

審査は申込者が購入しようとする物件の種類によっても左右されます。

なぜなら住宅ローンは、土地と建物を担保とする融資だからです。

保証会社は借り手が返済不能になった場合、金融機関に対して借入金の返済(代位弁済)をしますが、担保である土地と建物を最優先で確保できる「第一抵当権」という権利を持つことになります。

これにより、その物件を競売にかけて、代位弁済分の資金を回収し、不足分は借り手が返済していくことになります。

つまり保証会社は、万一の際にその物件が借入金に対して担保として十分な価値があるかどうかを事前に判断しておく必要があるのです。

ここで注意したいのは、住宅ローンを申し込む際に金融機関に提示する物件価格は、借主が売り主との間で合意した価格であって、担保価格とは無関係だということです。

土地や建物の価格は景気とともに変動します。

物件によっては、将来値崩れする恐れが高く、担保とするには低い評価しかつかないこともあります。

その場合、借入可能額を下げられることもあります。

物件評価の基準とは

では、保証会社はどんな基準で担保価値を診査するのでしょうか。

新築戸建て住宅の場合、「不動産価値=土地価格」といわれるように、用途地域や路線価が大きな比重を占めます。

つまり、立地条件がポイントになります。

建物部分は工法によって評価され、鉄筋コンクリート造(RC造)は高く、木造は低い評価になります。

一方、新築マンションは市場価格で評価され、立地や管理、構造などが良い物件ほど評価は高くなります。

中古住宅の場合も基本的な評価方法は同じですが、建物は減価償却(経過年数に応じた価値の目減り分)が勘案されます。

そのため、特に築年数20年を超える中古戸建てでは、いくら魅力的にリフォームされていたとしても建物部分の担保価値はゼロで、土地価格のみで評価されると考えておいた方がいいでしょう。

中古マンションも築年数に応じて建物の価値は下がりますが、担保価値の中心が市場価値(流動性)のため、戸建てに比べると影響は少ないといえます。

物件を選ぶ際の主なチェックポイント

| 戸建て | ・用途地域:「第一種低層住宅専用地域」かどうかなど、その地域にどんな種類や高さの建物が建つ可能性があるかを確認 ・土地価格:国税庁が毎年1月1日現在の価格標準を7月ごろに発表する路線価が目安になる。ホームページでも調べることができる。 |

| マンション | ・市場価格で評価される。立地や管理、構造などの面で、優れている物件ほど評価は高くなる。 |

| 中古 | ・建物:減価償却が勘案され、築年数の古い物件は評価が低くなることもある。 ・リフォーム物件:新築並みにリフォームされていても、建物部分の評価は基本的に築年数で見られるため、評価が高くなるとは限らない。 |

「正社員」「非正規社員」「自営業者」で異なる住宅ローンの借りやすさ

住宅ローンを利用できる条件として、第一に「収入の安定」が挙げられますから、当然、雇用形態(正社員・非正規社員・自営業者)にも左右されます。

しかし、近年は働き方が多様化していることもあり、パートやアルバイトの方でも住宅ローンを借りられるケースが増えてきています。

この記事では、「正社員」「非正規社員」「自営業者」ごとに、住宅ローンを借り入れるときに知っておくべき知識を解説していきます。

正社員でも給与形態によって借入額に差がある

住宅ローンは、通常は正規社員であることが借入の条件になりますが、給与の支給形態によって差が出ることがあります。

たとえば、給与が歩合制の場合を考えてみましょう。

住宅ローンの審査をクリアするには、給与収入が安定していることが求められ、月給制がもっとも有利といえます。

歩合制の場合、固定給に加え業績に応じて歩合給が加算されますが、給与に占める歩合給の割合が多ければそれだけ月給額が変動すると評価されます。

ですから、安定的な収入が見込めることを証明するには、たとえば、過去3年間の給与明細書を用意するなどしてプラス評価につなげるとよいでしょう。

非正規社員は勤続年数と収入の安定が重要

次に非正規社員の借りやすさを考えてみましょう。

非正規社員といっても、「契約社員」「派遣社員」「パート・アルバイト」の大きく3つに分類されます。

以前はこうした雇用形態の人は審査対象になりませんでしたが、近年は働き方が多様化していることもあり、住宅ローンを借りられるケースが増えています。

契約社員の場合、一定の期間がくれば更新あるいは再契約をするのが一般的ですが、勤続年数が2~3年以上であれば、民間金融機関で住宅ローンを組むことが可能です。

ただし、審査では会社の都合で突然解雇されるような場合への備えから年収を80%程度に想定されることもあると考えておきましょう。

派遣社員は勤続年数1年以上などであれば、正規社員と同じように民間の住宅ローンが組めます。

ただし、会社で加入している社会保険が、国民健康保険よりも協会けんぽや健保組合、また派遣先は中小企業よりも大企業のほうが審査は通りやすいです。

このように契約社員より派遣社員のほうが借りやすい傾向にあるのは、勤務先が倒産した場合、契約社員は次の仕事先を見つけるのに時間がかかることが多いのに対し、派遣社員は別の派遣先で収入を得ることが可能だからです。

つまり正規と非正規にかかわらず収入額の多さよりも、勤務が継続できるか、さらに安定した収入があるかを重視されることになります。

なお、フラット35は、雇用形態を条件にしていないため、パートやアルバイトでも2年以上勤続実績があれば利用できます。

契約社員やパート・アルバイトが審査に通るための3つのポイント

契約社員は正規社員に比べて審査に不利になることは否めません。

とはいえ、以前より随分通りやすくなっていて、都市銀行や地方銀行でも通る可能性があります。

ネット銀行等では、勤続年数を特に問わないところもあります。

一般的に契約社員が審査に通りやすくするためのポイントとしては、下記の3つが挙げられます。

- 年収

- 頭金

- 返済負担率

それぞれわかりやすく解説していきます。

1.年収

契約社員でも安定的にキャリアを積んで、年収は高いほど審査は通りやすくなります。

金融機関で求められていなくても、源泉徴収票や納税証明書を提示するとプラスの評価とされることもあります。

2.頭金

金融機関側にとって、あたまきんを100万円しか準備できていないか、500万円準備できているかによって、申込者に対する安心度は異なります。

貯蓄額が多ければ、それだけ返済能力を高く評価されるとともに、毎月の返済額も少なくなるので、審査は通りやすくなります。

3.返済負担率

契約社員は正規社員よりも返済負担率を低く設定されやすいため、同じ年収でも借入可能額が少なくなりがちです。

その意味からも上記で説明した頭金を多くためておくことが大切になります。

このほかにも、申込者の配偶者などが安定した職業に就いていると、審査に有利に働きます。

フラット35は審査に通りやすい

契約社員向けに住宅ローンの門戸は開きつつあります。

なかでもフラット35は雇用形態や勤続年数による条件を設けていないので、パート・アルバイトでも年収さえしっかりあれば、対象となる返済負担率の範囲内で借り入れができます。

また、雇用形態の条件がないことから返済負担率の基準を満たさなければ、配偶者等との収入合算の利用も考えられます。

夫が契約社員で妻がパートでも借りられる可能性があります。

健康保険・年金への加入、所得税・住民税をきちんと納税しているかも確認しましょう。

納税証明書は過去2,3年分があり、未納分は納入することが大切になります。

自営業者が審査に通るには「3期連続黒字」が原則

自営業者の審査では、給与所得者が「収入」で判定されるのに対し、収入から経費を差し引いた「所得」で判断される点が大きな違いです。

ほかに事業開始から3年経過していることが前提で、直近3期分の確定申告書、納税証明書を提出します。

また、給与所得者は、住宅ローンの申し込み前年の年収で判断されますが、自営業者は過去3期分の所得をチェックされます。

仮に所得が400万円➝500万円➝600万円と、右肩上がりだったとしても、3期の平均額500万円で審査されることが多いです。

ただし、右肩下がりより印象がいいことは間違いありません。

注意したいのは、節税対策をして所得を少なめにして申告をしていると、審査では条件が不利になってしまうことです。

たとえば、事業収入が2000万円あったとしても、節税をして400万円の所得で申告していれば、年収400万円の場合の借入可能額となります。

ですから、自営業者が審査に通るには、3年計画で自家消費を適正に計上して売り上げを増やし、節税はほどほどにすることが大切です。

また、会社経営者の場合はリスクが高いと判断されがちです。

審査では、本人の収入を証明する過去3年分の源泉徴収票(あるいは確定申告書)と、経営する会社の直近3期分の決算書を提出します。

一番のポイントは、継続的に安定した経営ができるかどうか。

そのため、資産状況を調査されたり、用意する自己資金額に条件を付けられることもあります。

自営業者が審査を通るためのポイント

- 直近3期が連続して黒字であること

- 年収は過去3年間の所得の平均が基準になる

- 自家消費※が適正に申告して売り上げを伸ばしておく

- 借入可能額を少なく提示される可能性があるので、自己資金は多めに用意しておく

- 会社経営者は事業が好調であることも大切だが、安定性・継続性を第一に考える

- 審査基準がゆるいフラット35の利用を検討する

- 税金、健康保険料などの未払いは納めておく

※自家消費:「家事消費」ともいう。個人事業主が棚卸資産、またはそれ以外の資産で事業用に使用していたものを、家事のために消費あるいは使用すること。たとえば、飲食店が残った食材で家族に食事を提供するなど、プライベートで資産を消費することなどを指す。

自営業者にも使いやすいフラット35

上記の条件はおもに都市銀行、民間金融機関の住宅ローンで重視されるポイントなので、ビジネスが持続可能か、安定しているか厳しくチェックされます。

しかし、公的ローンのフラット35は申し込み前年の年収で審査されるほか、決算書の提出が不要になるなど、収入の安定しにくい個人事業主にとっては申し込みがしやすいです。

なお、納税証明書が必要となるのは給与所得者も同様です。

税金や健康保険料などの支払いをきちんとできていないとフラット35であっても審査は通りません。

未納分はまとめて納めてしまうことが大切です。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る