マイホームを購入するとき、ほとんどの方は住宅ローンを利用します。

そのさいに住宅ローンの借り入れの条件として加入することが多いのが団体信用生命保険(団信)です。

団体信用生命保険の保障により、万が一、死亡・高度障害となった場合には、保険金でローンが弁済され、家族は住宅ローンの負担から解放されます。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る

団信(団体信用生命保険)とは

団信(団体信用生命保険)とは、住宅ローンの返済中に契約者に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

団信には、大きく分けて下記の2つがあります

両者の違いは保障の違いです。具体的には下記のとおりです。

| 種類 | 保障が受けられる状況 |

| 団信 | ・死亡したとき ・身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき |

| 疾病団信 | ・死亡したとき ・身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき ・保障の対象になる疾病になったとき(がん、急性心筋梗塞、脳卒中など) |

万一の際は、住宅ローンが全額弁済

長期間にわたる住宅ローンの返済中には、契約者本人の死亡や高度障害といった不測の事態に陥らないとも限りません。

そのため、民間の住宅ローンでは団体信用生命保険(団信)に加入することが融資の条件とされています。

保険料は住宅ローンの金利に含まれていますので、別途支払う必要はありませんが、健康状態などの理由から団信に入れない場合は、住宅ローンを借りることができなくなります。

このようなケースでは、「ワイド団信」と総称される引受緩和型の団体信用生命保険に加入することで、住宅ローンが借りられます。

審査基準が緩やかになっているので、こちらなら加入できる可能性は高くなります。

ただし、すべての金融機関で取り扱っているわけではありませんし、加入できる年齢も50歳前後までです。

保険料の負担も発生します(住宅ローンの金利に0.2~0.3%を上乗せして、返済額に含まれます)。

一方、住宅金融支援機構を通して申し込む財形住宅融資(機構直接融資)と「フラット35」では、団信への加入は任意です。加入した場合の特約料は下記のようになります。

- フラット35(2017年10月以降申込分):団信特約料が金利に含まれる

- 財形住宅融資(機構直接融資):特約料は別払い

機構直接融資の団信特約料は、住宅ローン(および団信)の契約応当日に口座振替またはカード払いで毎年支払います。

ローン残高の減少に伴い毎年の特約料は減っていきますが、支払期日の翌月末まで滞納すると契約は失効し、保障が受けられなくなるので注意が必要です。

また、団信特約料は年末調整や確定申告の際に生命保険料控除の対象になりません。

一方で、フラット35の団信は、保障が途中で切れる心配がなくなるとともに、特約料の実質的な負担も低下しました。

なお、民間住宅ローン含め、住宅ローンの契約後に団信に加入することや、入り直すことはできません。

ローンの本審査(正式な申込み)の際に団信の申込書(兼告知書)もいっしょに提出し、承認を待ちます。

機構団信特約料の負担水準

「フラット35」の場合、融資金利のうち団信特約料に相当する金利負担は、下表のような水準となっています。

「フラット35」の融資金利と機構団信特約料の水準

| 機構団信の種類 | フラット35の融資金利 | うち特約料相当 | 加入年齢 |

| 一般の機構団信 | 1.30%(=①) | 0.28% | 満70歳未満 |

| 夫婦連生型 | 1.48%(①+0.18%) | 0.46% | 満70歳未満 |

| 3大疾病保障付 | 1.54%(①+0.24%) | 0.52% | 満51歳未満 |

| (団信未加入) | 1.10%(①-0.2%) | - | - |

一方、財形住宅融資の毎年の特約料は下表のようになっています。

機構団信特約料の例(借入金額:1,000万円あたり)

| 返済 期間 |

総支 払額 |

各年の特約料(目安) | |||||||

| 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | 25年目 | 30年目 | 35年目 | ||

| 20年 | 371,000 | 34,800 | 28,300 | 19,800 | 10,700 | 1,100 | ー | ー | ー |

| 25年 | 468,600 | 34,800 | 29,900 | 23,400 | 16,400 | 8,900 | 900 | ー | ー |

| 30年 | 567,600 | 34,800 | 31,000 | 25,700 | 20,100 | 14,100 | 7,600 | 800 | ー |

| 35年 | 668,600 | 34,800 | 31,700 | 27,400 | 22,700 | 17,800 | 12,400 | 6,800 | 700 |

新・旧の機構団信(別払い型)のコストを比べると、一般の団信と、「デュエット」では特約料がわずかに減りました(一般団信は0.36%相当 ➝ 0.35%相当)。

これに対し、「3大疾病保障付き」の団信は従来と同じ水準です。

疾病団信とは

住宅ローンの返済で死亡よりも厄介なのが、「命は助かったが、働くことができず(収入が見込めない)、医療費の負担も重い」という状態です。

これらは通常の団信ではカバーされません。

このようなリスクに備えることができるのが「疾病団信」です。

住宅ローンの借入にあたり、疾病団信を付帯するかは任意です。加入する場合は後述するコストを負担することになります。

返済の途中で各疾病ごとに約款で定められた弁済要件に該当すると、保険金や給付金が支払われます。

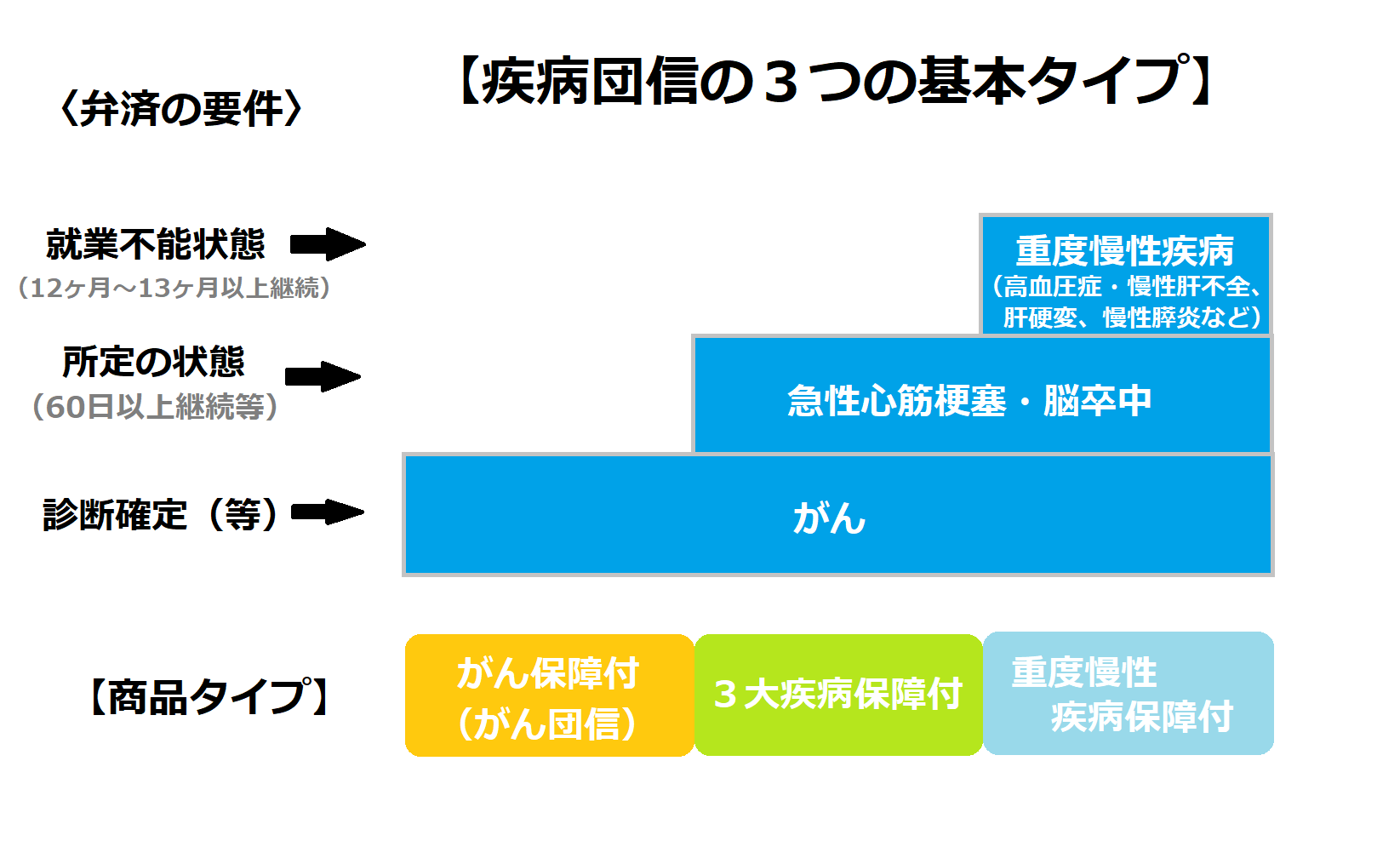

疾病団信の3つの基本タイプ

団信の種類は沢山ありますが、上図にあるのが基本の3タイプです。

すべてに共通する1階部分が、「がん」に対する保障です。

「がん」の弁済要件は医師による「診断確定」のみで、その後の健康状態は一切問われません。

ただし、過去にがんと診断されたことがある人は加入できず、いわゆる「上皮内ガン」は弁済対象とならない点に注意が必要です。

次に、2階部分の保障として急性心筋梗塞と脳卒中を付保したのが「3大疾病保障付き」です。

2階部分の弁済要件はきわめて厳しく、このタイプで弁済事例のほとんどが「がん」です。

最後に、3階部分として、4~6つの重度慢性疾患に対する保障がつくのが「7~9大疾病保障付き」です。

3階部分に対する弁済要件はさらに厳しく、おおむね1年以上「就業不能状態」が継続しないと、全額弁済は行われません。

注意したいのが、住信SBIネット銀行の「全疾病保障」(無料で付帯)や、三井住友銀行の「8大疾病保障付き」(46歳以上での加入)など。

「がん」も含めたすべての疾病で「就業不能状態」が全額弁済の要件となります。

がん保障付き(がん団信)

生れて初めて、「がん(上皮内ガン等は除く)」に罹患したと医師により「診断確定」された場合に全額返済される。

融資日から90日以内は免責。

3大疾病保障付き

「がん保障」に加え、急性心筋梗塞、脳卒中を発病し、初めて診療を受けた日から「所定の状態」が60日以上継続したと医師によって診断されると、全額弁済となる(免責3ヶ月)

所定の状態の定義

急性心筋梗塞:「労働制限」を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動は制限を必要とする状態)が継続した場合。

脳卒中:言語障害や運動失調、麻痺等の「他覚的な神経学的後遺症」が継続した場合。

重度慢性疾患保障付き(7~9大疾病)

「3大疾病保障」に加え、所定の重度慢性疾患による「就業不能状態」がおおむね1年以上継続すると全額弁済される(免責3ヶ月)。

これに先立ち就業不能状態が30日~60日以上継続した場合、毎月のローン返済が免除される(最大で通算3年間)

重度慢性疾患における「就業不能状態」の定義

入院や医師の指示による自宅療養などにより、「本人の経験・能力に応じた、いかなる業務にもまったく従事できない状態」のことを指す。

疾病団信はローン金利に0.1~0.3%を上乗せ

金融機関や商品で異なりますが、「疾病団信」に加入できるのは45~50歳程度までです。

住宅ローンの借入金額が3,000万円を超える場合は、告知書に加え、健康診断書などの提出が必要になるのが原則です。

疾病団信のコストは、住宅ローンの金利に0.1~0.3%を上乗せして、毎回の返済額に含める方式がほとんどです。

大手銀行の一部商品には、毎月の保険料を口座振替で支払うものもありますが、こちらのタイプは加齢により将来的に支払う保険料が増加傾向となります。

「上乗せ方式」による保険料は、性別や年齢などとは関係なく決まります。

保険料方式の疾病団信は途中でやめることもできますが、上乗せ方式の場合は、返済が終了するまで保障を外すことができません。

上乗せ金利の目安と、おもな取引期間

| がん保障付 | 0~0.2% | 地方銀行、ソニー銀行、イオン銀行、など |

| 3大疾病保障付 | 0.2%~0.3% | 都市銀行、地方銀行、ネット銀行、JA、など |

| 重度慢性疾患保証付 | 0.3%~0.4% | 都市銀行、地方銀行、ネット銀行、JA、など |

「3大疾病保障付き団信」などの例

| 金融機関 | タイプ | 上乗せ金利 | 加入年齢 | 健康診断書 | 備考 |

| 住宅金融 支援機構 |

3大疾病 | 0.24% | 満51歳未満 | 5,000万円超 | 脳卒中などは手術で弁済。介護保障も付保される |

| 地方銀行 | 3大疾病 | 0.2~0.3% | 満50歳以下 | 3,000万円超 | 他のタイプも取り扱う |

| JA | 3大疾病 | 0.1%~ | 満50歳以下 | 3,000万円超 | 9大疾病保障付きもある |

| 三菱東京 UFJ銀行 |

7大疾病 | 0.3% | 50歳の 誕生日まで |

ー | 急性心筋梗塞と脳卒中は、入院で弁済される |

| 三井住友銀行 | 8大疾病 | 0.3% | 満46歳未満 | 5,000万円超 | 46歳~55歳は商品性が異なる |

| みずほ銀行 | 8大疾病 | 保険料型 | 満56歳未満 | ー | がん以外は就業不能が要件 |

| りそな銀行 | 3大疾病 | 0.25% | 満50歳未満 | 5,000万円超 | 充実型もある(+0.3%) |

商品によっては上乗せ金利の引き下げが行われている

疾病団信の必要性は意見が分かれるところです。

女性の場合は乳がんの影響から若年での罹患率が高いため、コストも安い「がん団信」には加入したほうがよいと思われます。

一方、男性は死亡原因の約半分がガンとされますが、大部分は60歳代後半でかかるので、返済は終了している方が多いです。

安心のために加入するという場合は、商品性とコストを確認し、生命保険の見直しも行うことが不可欠です。

実は、疾病団信に加入する際の上乗せ金利は、金融機関から保険会社にそのまま支払われるわけではありません。

疾病団信の引き受けは外資系生保2社の寡占状態で、一般の団信と疾病団信の保険料自体はほぼ同じ水準。

つまり、上乗せ金利は金融機関の利益(手続きコスト)になるということです。

金融機関が疾病団信の推進に熱心なのはそのためであり、無料で付保しても損失が発生するとは限らないわけです。

地方銀行のなかには、疾病団信の上乗せ金利を下げたり、ゼロにするところもありますし、一部地域のJAなどでは競合先との兼ね合いから、上乗せ金利の引き下げ交渉に応じる場合もありました。

-

-

住宅ローンについて学べるおすすめの本ランキング 9選!【2026年版】

住宅は非常に大きな買い物です。絶対に失敗したくないと考えている人が殆どでしょう。そのために必要なのは事前のリサーチです。この記事でおすすめする本は、住宅ローン・住宅購入で失敗しないための情報が詰まった ...

続きを見る