この記事では、ファンダメンタル分析の一つ「在庫回転日数」について解説していきます。

在庫回転日数がわかれば、棚卸資産が何日分の売り上げ原価に該当するのかがわかります。

在庫回転日数は、企業の「収益性」がわかる経営指標です。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る

在庫回転日数とは

在庫回転日数とは、商品を仕入れてどのくらいの期間で販売できているかを示す経営指標です。

在庫回転日数は、棚卸資産回転日数とも言います。

在庫回転期間は、期間が短ければ短いほど商品を仕入れてから在庫となっている期間が短くことを意味しています。

つまり、よく売れているということです。

一方で、日数が多ければ多いほど、在庫をたくさん抱えていることになります。

棚卸資産とは

在庫回転日数を求める計算式に「棚卸資産」を使います。

棚卸資産とは、いわゆる「在庫」のことです。業種によって在庫は異なります。

小売業であれば「商品」などになりますし、製造業であれば「原材料」や「仕掛品、半製品、製品」などになります。

不動産業であれば、土地や建物などが在庫になります。

関連記事

在庫回転日数と倒産の関係

在庫回転日数の変動幅が拡大すればするほど、倒産確率は高くなります。

増加は商品が売れないことによって引き起こされますし、極端な減少も売上減少につながるため注意する必要があります。

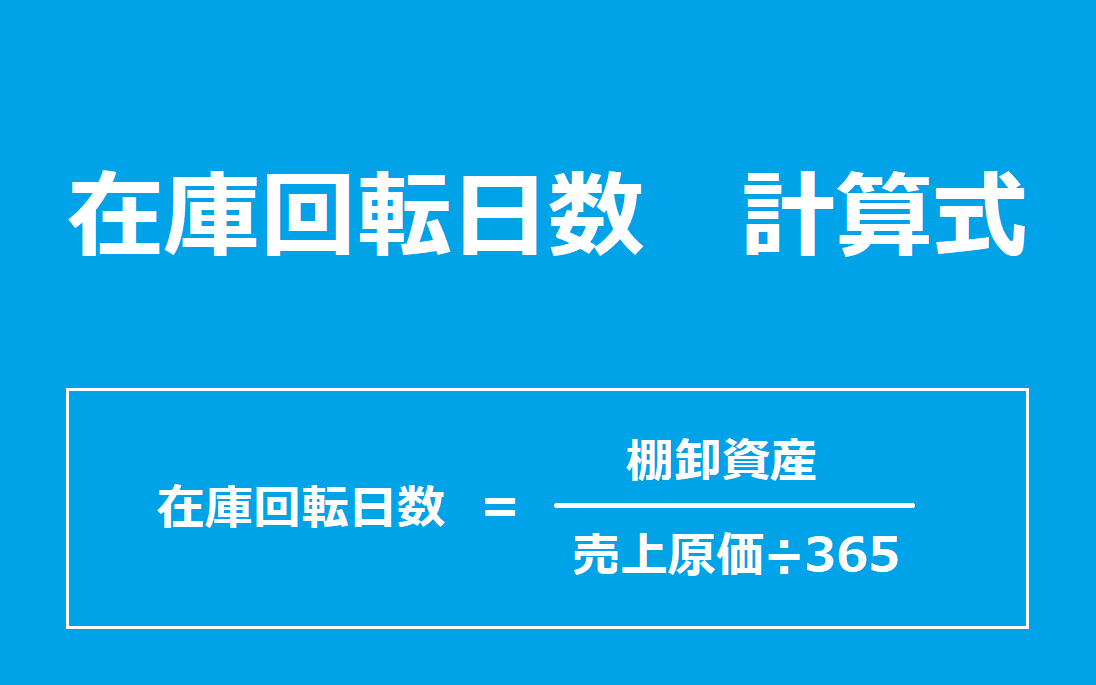

在庫回転日数の計算式

在庫回転日数の計算式は下記のとおりです。

$$在庫回転日数=〔棚卸資産÷(売上原価÷365日)〕$$

在庫回転日は、少ないほど在庫となっている期間が短く、良いとされています。

在庫回転日数を実際に計算してみる

在庫回転日数を実際に計算してみましょう。

計算式に必要な「売上原価」は『損益計算書』、「棚卸資産」は『貸借対照表』に記載されています。

損益計算書と貸借対照表は、会社のホームページへ行き、IR情報から確認できます。

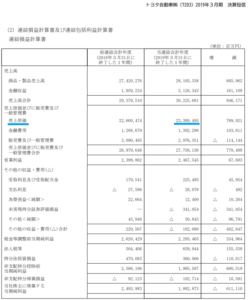

今回は、トヨタ自動車の決算書を使って在庫回転日数を計算していきます。

2019年3月期 決算短信〔米国基準〕(連結)

$$〔2,656,396÷(23,389,495÷365)〕×41.45$$

トヨタ自動車の在庫回転日数は41.45でした。

在庫回転日数の比較方法

在庫回転日数を他社と比較する方法を解説していきます。比較することで在庫回転日数の目安がわかります。

比較する会社には、ふさわしい会社を選ぶ必要があります。

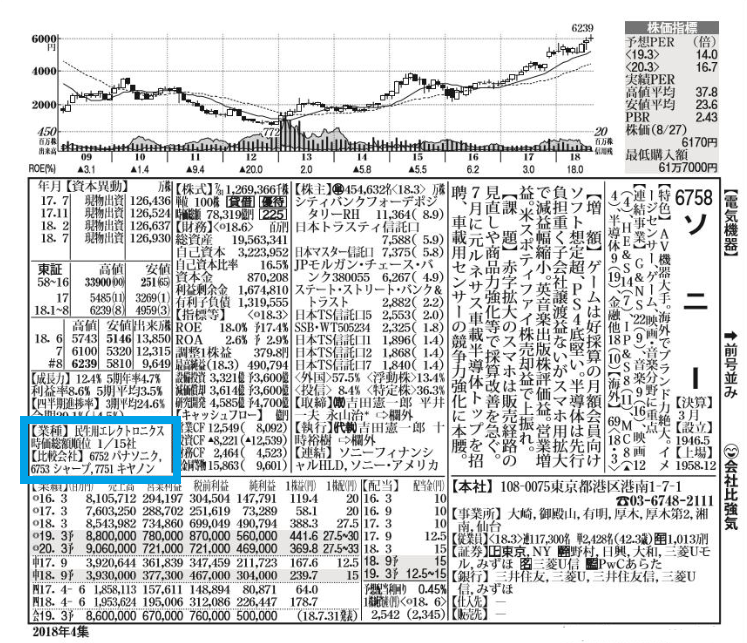

比較会社は会社四季報で確認できる

目当ての会社を他社と比較するときに便利なのが、「会社四季報」です。

会社を比較するときに重要なのが、「同業種」であることと「会社規模」が近いことになります。

会社四季報には、上記の条件に当てはまるライバル企業を掲載しています。

関連記事

在庫回転日数を実際に比較してみる

在庫回転日数を使って実際に比較してみましょう。

トヨタ自動車の場合、比較会社は「日産自動車」「ホンダ」「スズキ」になります。

比較データは2019年の1年間です。

| 在庫回転日数の比較 | |

| トヨタ自動車 | 41.45 |

| 日産自動車 | 47.47 |

| ホンダ | 46.03 |

| スズキ | 46.90 |

まとめ

在庫回転日数は、「棚卸資産回転日数」とも呼ばれ、棚卸資産(在庫)を1日当たりの売上高で割って算出し、在庫が何日かかって1回転するかを表す経営指標です。

在庫回転日数は少ない方が良いとされています。

在庫回転日数が長期化すると資金繰りの悪化となります。

-

-

ファンダメンタル分析の勉強におすすめの本ランキング 7選!【2026年】

「ファンダメンタル分析の勉強を始めたいけれど、どんな本を選べばいいのかわからない…」「効率よく知識を深められる本を探している…」そんな疑問や悩みを抱えている方は多いのではないでしょうか? ファンダメン ...

続きを見る